2018年4月4日(水)

ここ16日間のコメントを踏まえた上で、記事をいくつか紹介し、一言だけコメントを書きたいと思います。

今日は、投資家にとっての「株式の価値」について考察を行ってみました。

投資家は、「①会社の清算期日まで株式を所有する」か「②所有株式を他者に売却する」かのどちらかの手段により、

投資を回収するものだ、という点について頭の整理ができたように思います。

投資家が投資を回収する手段は、"Expire

or

exchange."(「満了か交換か」)、と表現できると思いました。

会社の事業継続期間が満了するか、所有株式を交換する(すなわち、取引や売買のことです)かしないと、

投資家は投資利益を得られないわけです。

会社が清算期日を定めていない場合は、"expire"(「満了」)は現実には期待できない以上、

実務上投資家は"exchange"(「交換」)という手段を選ばざるを得ない、ということになるのです。

2018年3月19日(月)

http://citizen.nobody.jp/html/201803/20180319.html

から

2018年4月3日(火)

http://citizen.nobody.jp/html/201804/20180403.html

までの一連のコメント

「オークション方式」に関する過去のコメント

2016年3月27日(日)

http://citizen.nobody.jp/html/201603/20160327.html

2016年7月13日(水)

http://citizen.nobody.jp/html/201607/20160713.html

2017年2月17日(金)日本経済新聞

日宣の初値 公開価格を88%上回る

(記事)

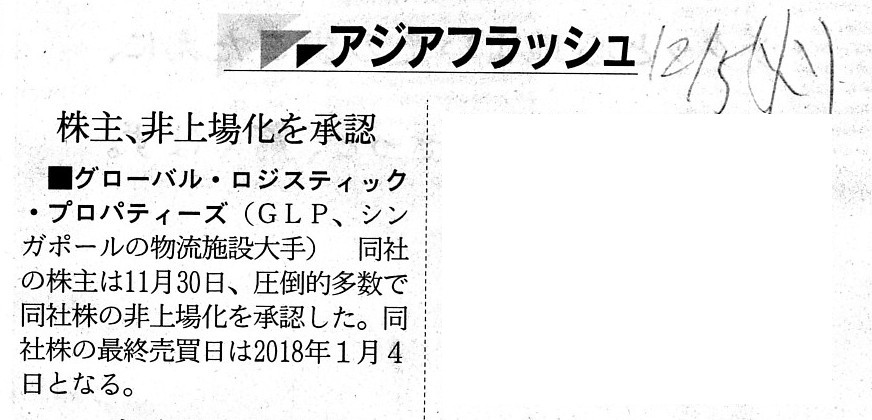

2017年12月5日(火)日本経済新聞

■グローバル・ロジスティック・プロパティーズ(GLP、シンガポールの物流施設大手) 株主、非上場化を承認

(記事)

2018年3月15日(木)日本経済新聞

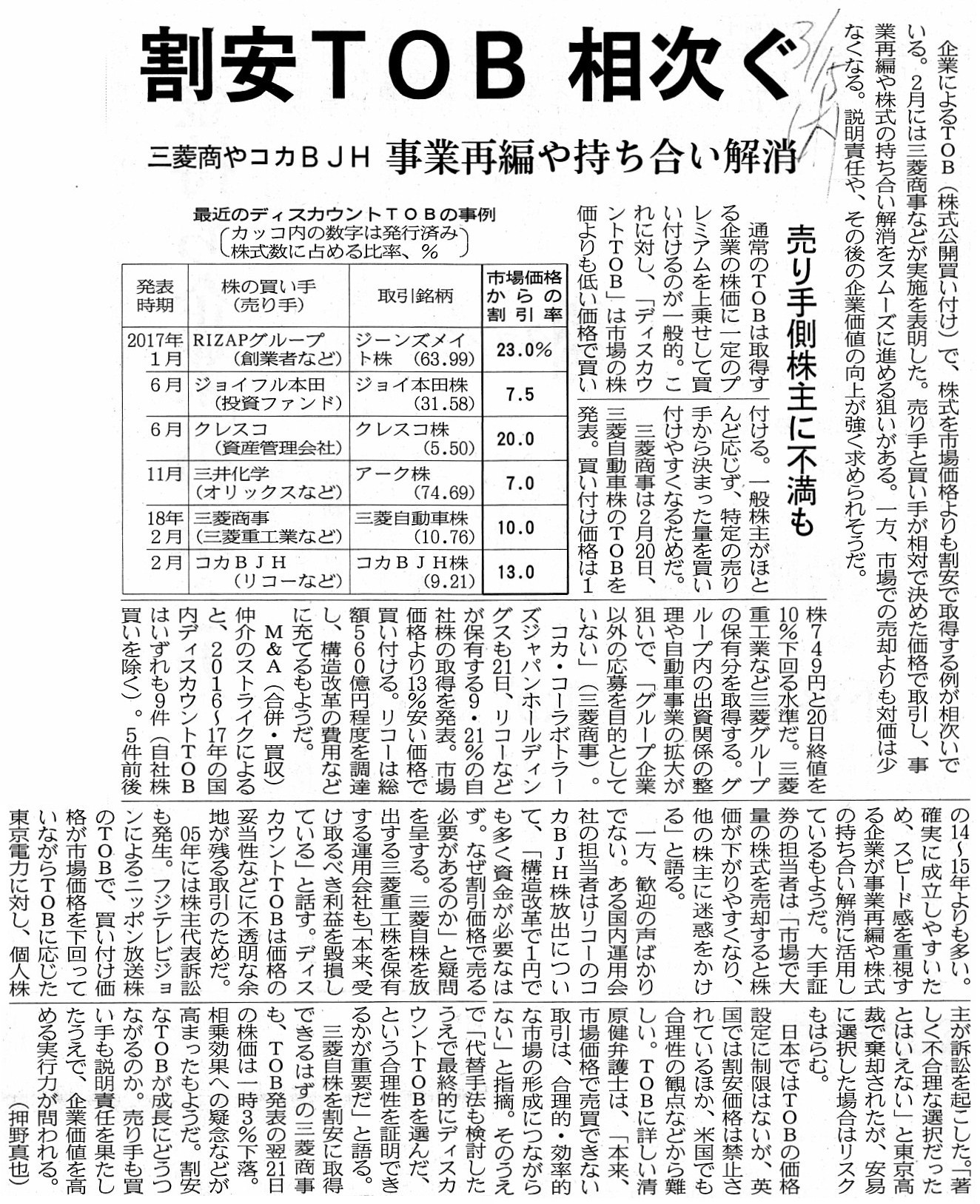

割安TOB 相次ぐ 三菱商やコカBJH 事業再編や持ち合い解消 売り手側株主に不満も

(記事)

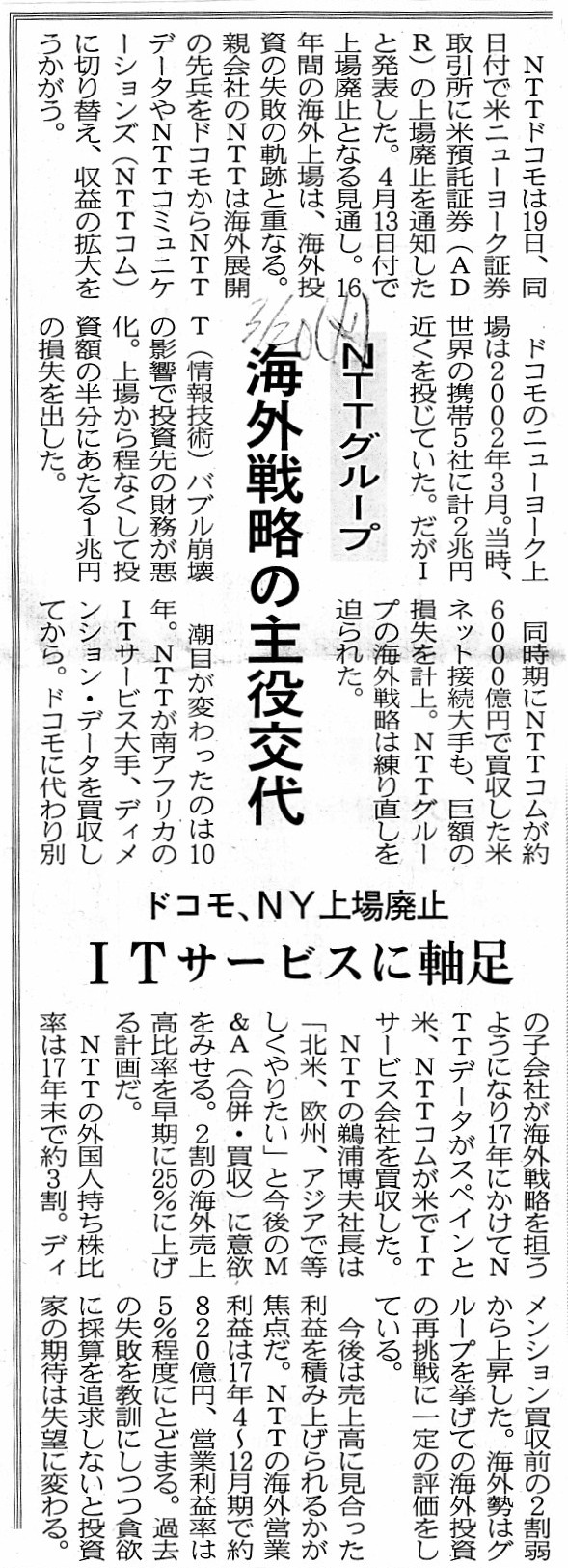

2018年3月20日(火)日本経済新聞

NTTグループ 海外戦略の主役交代 ドコモ、NY上場廃止 ITサービスに軸足

(記事)

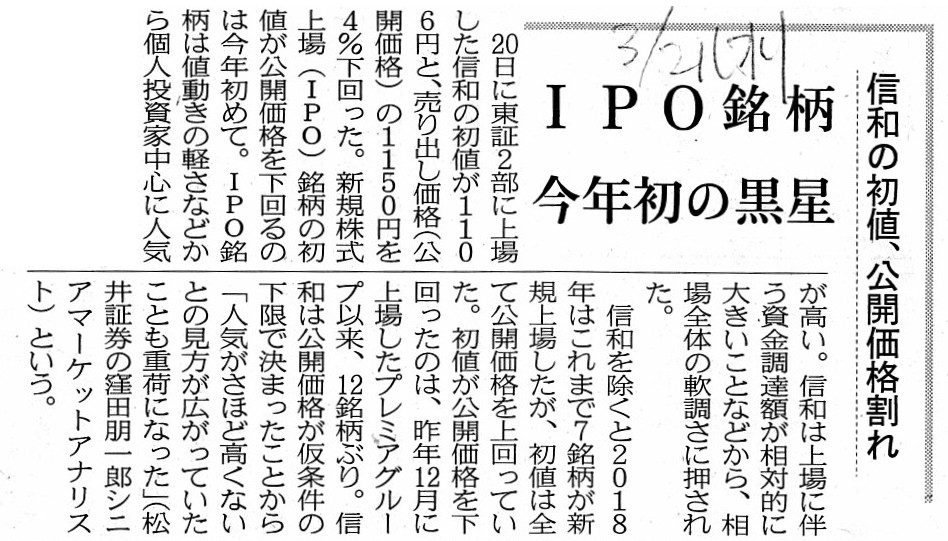

2018年3月21日(水)日本経済新聞

IPO銘柄 今年初の黒星 信和の初値、公開価格割れ

(記事)

中国系連合、シンガポール物流施設大手GLPを買収 1.3兆円

【シンガポール=中野貴司】不動産大手の万科企業など中国系5社連合は14日、

シンガポールの物流施設大手、グローバル・ロジスティック・プロパティーズ(GLP)を

約160億シンガポールドル(約1兆3000億円)で買収すると発表した。

ネット取引の拡大で物流施設の需要は今後も増えるとみて、GLPが施設を持つ日本のほか米中で事業を広げる。

中国勢のグローバル展開が不動産分野でも鮮明になっている。

5社連合は万科、中国銀行(バンク・オブ・チャイナ)の投資部門、高領資本と、GLP役員の関連企業2社。

GLPの株主総会の決議を経た上で、全株を買い取る。

GLPの約37%の株式を持つシンガポールの政府系投資会社、GICは賛意を示しており、買収は成立する見通しだ。

1株あたりの買い取り額は12日の終値に25%、売却検討前の3カ月平均の株価に72%を上乗せした金額になる。

調査会社のディールロジックによると、買収総額は今年の世界の不動産分野の買収で最大となる。

2010年にシンガポール取引所に上場したGLPは、日本でも1兆円を超える資産を持つ最大級の物流施設の運営会社だ。

今年3月末時点で日本全国に97カ所の物流拠点を持つ。

相模原市では約1300億円を投じ、合計6棟で構成する日本最大の物流施設を22年から順次稼働する予定。

古い小型の物流設備が多く残る日本でネット通販による物流需要の拡大を見込み、積極的な投資を続けている。

中国では38都市に約1750万平方メートル、米国でも36の主要都市に約1610万平方メートルの施設を持つ

最大級の物流施設業者となっている。資産から負債を差し引いた純資産ベースでは、総額の6割弱を中国市場が占める。

5社連合は、いずれも世界有数の市場である日米中に豊富な資産を持つGLPの事業に魅力を感じたもようだ。

GLPによると、19年の中国の小売分野の電子商取引は16年に比べ、4割超増える見通し。

中国では小規模な小売業者がなお多く、今後大手小売りのシェア拡大が進めば、大型物流施設の需要も増えるとみている。

日米や、GLPが進出するブラジルでも電子商取引の伸びる余地は大きく、GLPは新たな株主の下で収益の拡大をはかる。

中国の不動産大手である万科などは、既存の事業や投資先との相乗効果を狙う。

GLPの役員2氏も5社陣営に参加しており、早期の買収完了を目指す。

6月には中国の政府系ファンドである中国投資(CIC)による欧州の物流施設大手、ロジコールの巨額買収が

明らかになったばかりだ。自国市場の成長で資金余力が増している中国勢の買収攻勢が不動産分野でも目立っている。

上場前からGLPの大株主であるGICは今回の売却で巨額の利益を計上する見通し。

5社連合による買い取り額は13年の上場来高値を8%上回る水準のため、売却の好機と判断したもようだ。

日米欧の中央銀行の金融緩和によって、世界的にカネ余りの状態が続いており、アジアの不動産市場にも資金が流れ込んでいる。

日本円換算で1兆円を超す今回の買収はこうしたカネ余りの一断面と捉えられる。

ただ、米連邦準備理事会(FRB)の保有資産の縮小が今後見込まれる中、市場の活況がいつまで続くかは不透明だ。

(日本経済新聞 2017/7/15

1:30)

ttps://www.nikkei.com/article/DGXLZO18906030U7A710C1EA1000/

GLP、22日に上場廃止

【シンガポール=谷繭子】シンガポールの倉庫運営大手、グローバル・ロジスティック・プロパティーズ(GLP)は

22日にシンガポール取引所(SGX)への株式上場を廃止する。

中国系企業連合による約160億シンガポールドルの買収手続きが10日に終了した。

19日には既存の株主に買い取り代金を支払う見通し。

(日本経済新聞 2018/1/12付)

ttps://www.nikkei.com/article/DGKKZO25586760R10C18A1FFE000/

物流不動産GLP、上場廃止を株主が承認

シンガポール政府系の物流不動産大手グローバル・ロジスティック・プロパティーズ(GLP)は11月30日、

既存株主が上場廃止の計画を承認したと発表した。同社は10月、中国のコンソーシアム(企業連合)による

買収に伴って上場を廃止する計画が、既存株主の過半数の承認などを条件…

(NNN

ASIA 2017/12/01(金曜日)00:07(日本時間)更新)

ttps://www.nna.jp/news/show/1695162

「非公開化」の意義と問題点

(野村資本市場研究所)

ttp://www.nicmr.com/nicmr/report/repo/2005/2005aut14.pdf

(ウェブサイト上と同じPDFファイル)

会社の非上場化の場面における取締役の義務(日本証券業協会)

ttp://www.jsda.or.jp/katsudou/shiraironbun.pdf

(ウェブサイト上と同じPDFファイル)

「ゴーイングプライベート(非上場化)を選択する取締役のインセンティブ」(法と経済学会)

ttp://www.jlea.jp/2011zy_zr/ZR11-009.pdf

(ウェブサイト上と同じPDFファイル)

Can't an investor who wants to purchase a share

place a buy order in the

market at a price lower than the market price?

株式の購入をしたいと考えている投資家は、市場価格よりも低い価格で買い注文を市場に出すことはできないのでしょうか。

Does delisting of a share deteriorate interests of investors?

株式の非上場化は投資家の利益を害するだろうか?

If delisting of a share should deteriorate interests of investors, a

company must not select the delsting.

万が一、株式の非上場化は投資家の利益を害するのならば、会社は非上場化を選択してはならないのです。

Whether a share is listed and traded in the market or not

has nothing to

do with the "intrinsic value" of the share in theory.

Both the trading of a

share between investors and the liquidity of a share in the market

have no

effect on the "intrinsic value" of the share in theory.

A lack of a

liquidation date of a company deprives investors of the expiry date of their

investment.

That is to say, investors don't know the exact time when they can

earn their investment income.

In that sense, whether a share is listed and

traded in the market or not

has something to do with the "recoverable value"

of the share in practice.

A share has the "owning value" and the "sale value"

in it.

The former is the "intrinsic value" and the latter is the

"exchangeable value."

Investors recover their investment in a share

either

by means of owning the share until the liquidation date or by means of selling

the share to the others.

By the former means, investors earn the "intrinsic

value" of the share as a result of the liquidation of a company,

and by the

latter means, investors earn a certain "exchangeable value" by mutual agreement

with the other party.

To put it simply, an investor recovers investment

either by owning an asset until the end or by selling an asset

haflway.

Please let me make an unnecessary addition.

I will be annoyed if

you say to someone that you heard this from me, but,

a share doesn't have

anything called a "fair value" in common parlance in it, actually.

Granting

that there is a "fair value" in a share, it may be a "already-actually-realized

value."

That is to say, either the "amount" of cash which has actually been

distributed to an investor

as a result of the liquidation of a company

or

the "price" at which an investor has actually exchanged his share with the other

party

should be called a "fair value" in common parlance, I suppose.

Therefore, the "intrinsic value" of a share is not a "fair value."

For

the "intrinsic value" of a share is merely an "expected value" calculated by

each investor.

Whether the "intrinsic value" or an "expected value" of a

share calculated by each investor

will turn out to be accurate or inaccurate

is revealed finally at the liquidation of a company.

理論的には、株式が上場し市場で取引がなされているか否かは、その株式の「本源的価値」とは全く関係ありません。

理論的には、投資家間の株式の取引も市場における株式の流通も、その株式の「本源的価値」には影響を及ぼさないのです。

会社が清算期日を定めていないと、投資家から投資の満了日がなくなってしまいます。

すなわち、投資家は投資利益を正確にいつ獲得できるのか分からないことになるわけです。

その意味において、株式が上場し市場で取引がなされているか否かは、実務上はその株式の「回収可能価値」と関係があります。

株式には、「所有価値」と「売却価値」の2つがあります。

前者が「本源的価値」であり、後者が「交換価値」です。

投資家は、清算期日まで株式を所有するという手段か他者へ株式を売却するという手段により、株式への投資を回収します。

前者の手段による場合は、投資家は、会社が清算される結果として株式の「本源的価値」を獲得します。

そして、後者の手段による場合は、投資家は、相手方と合意をしたある「交換価値」を獲得します。

簡単に言えば、投資家は、最後まで資産を所有するか途中で資産を売却するかのどちらかにより投資を回収するのです。

蛇足を言わせて下さい。

これは私から聞いたと言われると困るのですが、株式には俗に「公正価値」と呼ばれるものというのは実はないのです。

仮に、株式に「公正価値」というものがあるとするならば、それは「既に実際に実現した価値」のことになるでしょう。

すなわち、会社の清算の結果として投資家に実際に分配された「金額」か、

投資家が所有株式を相手方と実際に交換した際の「価格」のどちらかのことを、俗に「公正価値」と呼ぶべきなのだと思います。

したがって、株式の「本源的価値」は「公正価値」ではないのです。

なぜならば、株式の「本源的価値」というのは、各投資家が算定した「予想価値」に過ぎないからです。

各投資家が算定した株式の「本源的価値」すなわち株式の「予想価値」が

結果正しかったのかそれとも不正確であったのかが分かるのは、会社の清算の時になって初めて明らかになることなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}