2018年2月4日(日)

企業会計基準第22号「連結財務諸表に関する会計基準」(最終改正平成25年9月13日)

連結財務諸表作成における一般原則

「第9項〜第12項、注1、注2」

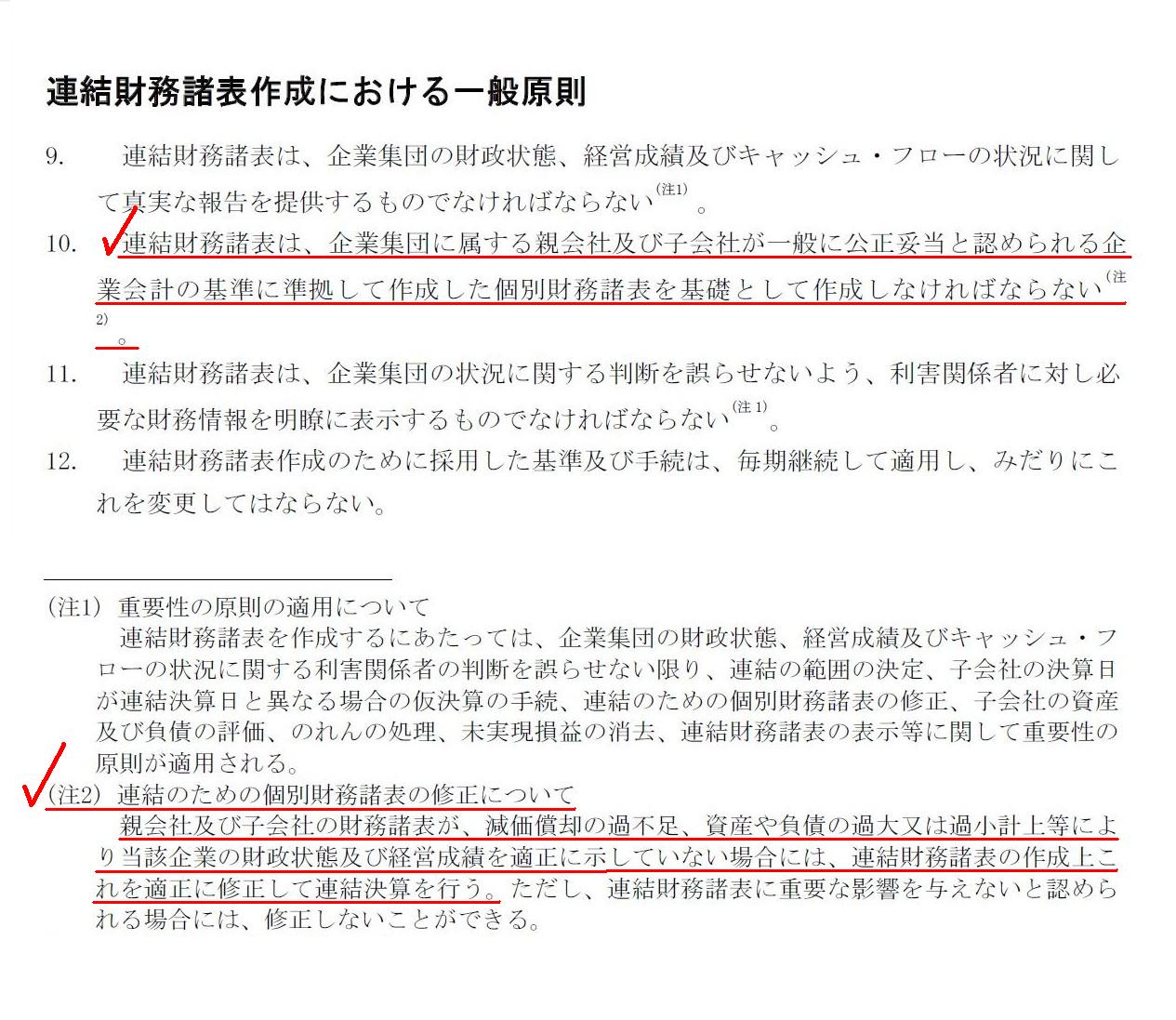

>10.

連結財務諸表は、企業集団に属する親会社及び子会社が

>一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表を基礎として作成しなければならない。

>(注2)

連結のための個別財務諸表の修正について

>親会社及び子会社の財務諸表が、減価償却の過不足、資産や負債の過大又は過小計上等により当該企業の財政状態及び経営成績

>を適正に示していない場合には、連結財務諸表の作成上これを適正に修正して連結決算を行う。

>ただし、連結財務諸表に重要な影響を与えないと認められる場合には、修正しないことができる。

連結会計上の「みなし支配獲得日」という考え方は理論的には間違いである、という点について書いた一昨日のコメント↓

2018年2月1日(木)

http://citizen.nobody.jp/html/201802/20180201.html

連結会計上、たとえ「真の支配獲得日」に基づいて連結手続きを行うとしても、

現実には、他の様々な要素・要因をも斟酌した上で「意思決定機関の支配」の状態を判断せざるを得ない、

という点について書いた昨日のコメント↓

2018年2月2日(金)

http://citizen.nobody.jp/html/201802/20180202.html

「連結財務諸表は『臨時決算』から始まっている。」(支配獲得日が連結財務諸表の期首日である。)、

という点について書いた昨日のコメント

2018年2月3日(土)

http://citizen.nobody.jp/html/201802/20180203.html

>この連結財務諸表のことを、「2018年3月期」の連結財務諸表、と呼んでもよいのですが、

>その期首日はあくまで2017年4月1日であり、その期末日は2018年3月31日である、という点には注意が必要です。

しかし、上記の文中の”その期首日はあくまで2017年4月1日であり”という記述は、

「その期首日はあくまで2018年2月2日であり」の間違いです。

正しくは次のようになります。

この連結財務諸表のことを、「2018年3月期」の連結財務諸表、と呼んでもよいのですが、

その期首日はあくまで2018年2月2日であり、その期末日は2018年3月31日である、という点には注意が必要です。

昨日論じました【設例】においては、「期首日が2017年4月1日であり期末日が2018年3月31日である連結財務諸表」、

というのは実は存在しない、という点が「連結会計期間」の本質部分であったわけです。

連結財務諸表の「連結決算日」や「連結会計期間」に関する本質は、次の2点なのです。

○「支配獲得日の前日」が「臨時決算日」

○「支配獲得日」が「連結財務諸表の期首日」

そして、親会社と子会社が「親会社が子会社の意思決定機関を支配している期間」(連結会計期間)に獲得しそして発生させた

収益と費用に関して(すなわち、「連結会計期間」の損益計算書に関して)、昨日は次のように書きました。

>支配獲得日を期首日とする親会社の損益計算書と支配獲得日を期首日とする子会社の損益計算書を合算したものが、

>連結損益計算書(支配獲得日を期首日とする連結損益計算書)です。

この点も連結会計の議論ではほとんど触れられていないのですが、

「親会社が子会社の意思決定機関を支配している期間」に子会社が獲得しそして発生させた収益と費用というのは、

全てが親会社の意思決定に基づくものだ、という理論的前提があることにも注意が必要です。

「親会社の意思決定に基づき行われた取引」と聞きますと、「内部取引」のことだけを頭に思い浮かべてしまいますが、

実は、子会社が行う取引は全て親会社の意思決定に基づいている、という点を忘れてはなりません。

子会社において、「親会社の意思決定に基づき行われた取引」は、決して「内部取引」だけはないのです。

「子会社が行う取引は全て親会社の意思決定に基づいている」からこそ、

「親会社が子会社の意思決定機関を支配している期間」(連結会計期間)の親子会社それぞれの損益計算書を合算できるのです。

このことは、逆から言えば、「親会社が子会社の意思決定機関を支配している期間」以外の期間に

子会社が行った取引というのは、親会社の意思決定に基づいていないわけなのですから、

親子会社それぞれの損益計算書は決して合算できないのです。

このことが親会社と子会社とで連結会計期間を一致させなければならない理由です。

損益計算書を合算できるのには理論的根拠があるのです(「意思決定者」が同じだから2つの損益計算書を合算できるのです)。

>連結会計の理論上は、親会社に子会社は1社だけなのです(子会社が複数ある連結財務諸表というのは理論上は存在しない)。

>他の言い方をすれば、連結会計の理論上は、親会社にとって連結の範囲に含まれるのは、子会社1社のみ、ということになります。

この点についてですが、昨日は、「親会社は連結子会社毎に連結財務諸表を作成することはできる。」と書いたわけですが、

経営上そして会社法上、「親会社が複数の子会社を保有する。」ということは当然に想定されていますし、

また実際に数多くの会社では複数の子会社を保有している、という点を鑑みて昨日はこのように書いたわけです。

親会社が子会社を複数保有している場合、親会社は連結財務諸表を複数(子会社の数と同じ数だけ)作成することになるわけです。

連結会計の理論上は、この結論自体はやはり正しいと思います。

連結会計の理論上は、親会社は子会社を1社しか保有できない、というわけではないと思います。

ただ、昨日書きましたコメントを今日読み返しましたところ、連結財務諸表に関するあることに気付きました。

それは、たとえば親会社に子会社が2社(甲社と乙社)ある場合、親会社は連結財務諸表を合計2つ作成することになるわけですが、

子会社甲を連結した連結財務諸表も子会社乙を連結した連結財務諸表も、

どちらも親会社の意思決定に基づき経営がなされた結果を表示しているわけなのですが、

非常に観念的な議論になりますが、連結財務諸表が2つありますと、親会社の意思も合計2つあるかのように感じるわけです。

そもそも連結財務諸表とは、「親会社が自社自身以外の会社において自分の意思決定に基づき経営を行った結果を表示するもの」

であるわけですから、子会社甲も親会社の意思決定に基づき経営を行い、子会社乙も親会社の意思決定に基づき経営を行った、

となりますと、その時点で観念的に矛盾している(なぜ親会社の意思が2つあるのか、と)と感じると言いますか、

観念的には、「意思決定の所在」を鑑みれば、親会社が作成できる連結財務諸表は1つだけでなければならない、

という考え方があるようにも思うわけです。

観念的な議論になりますが、会社に個別財務諸表(会社が意思決定し経営を行った結果を表示している)は1つしかないように、

意思は1つしかない以上、親会社に連結財務諸表は1つしかない、という考え方があるようにも思うわけです。

「この連結財務諸表も私の意思決定の結果を表示していますしこの連結財務諸表も私の意思決定の結果を表示しています。」、

という状態を考えてみると、私が今伝えようとしていることが分かるのではないでしょうか。

他の言い方をすると、「1つの連結財務諸表により、親会社の意思決定は網羅されていなければならない。」、

という考え方があると思ったわけです。

作成された複数の連結財務諸表により親会社の意思決定を網羅するというのは、観念的におかしいのかもしれないと思いました。

会社に個別財務諸表は1つだけのはずです。

作成された複数の個別財務諸表により会社の意思決定(取引の結果)を網羅するというのはおかしい、

というのと同じだと観念的に思いました。

他の言い方をすれば、親会社の意思決定に基づき行われた経営の結果を1つの連結財務諸表で表現しなければならない、

という考え方にならないだろうかと思いました。

連結会計の理論そのものではなく、「意思決定の所在」や「会社の意思決定(取引の結果)を網羅する」といった観点から

連結財務諸表について理論的考察を行いますと、連結財務諸表が複数ある(親会社が連結財務諸表を複数作成する)

というのは観念的におかしく、したがって、親会社に子会社は1社だけである(親会社は子会社を複数保有することはできない)、

という結論を導き出すことができるように思うわけです。

Consolidated financial statements are prepared

not on the basis of

individual financial statements prepared each business year on the Companies

Act.

連結財務諸表は、会社法に基づいて毎事業年度作成される個別財務諸表を基礎として作成するものではありません。

{kind=link}