2018年2月2日(金)

2018年2月2日(金)日本経済新聞

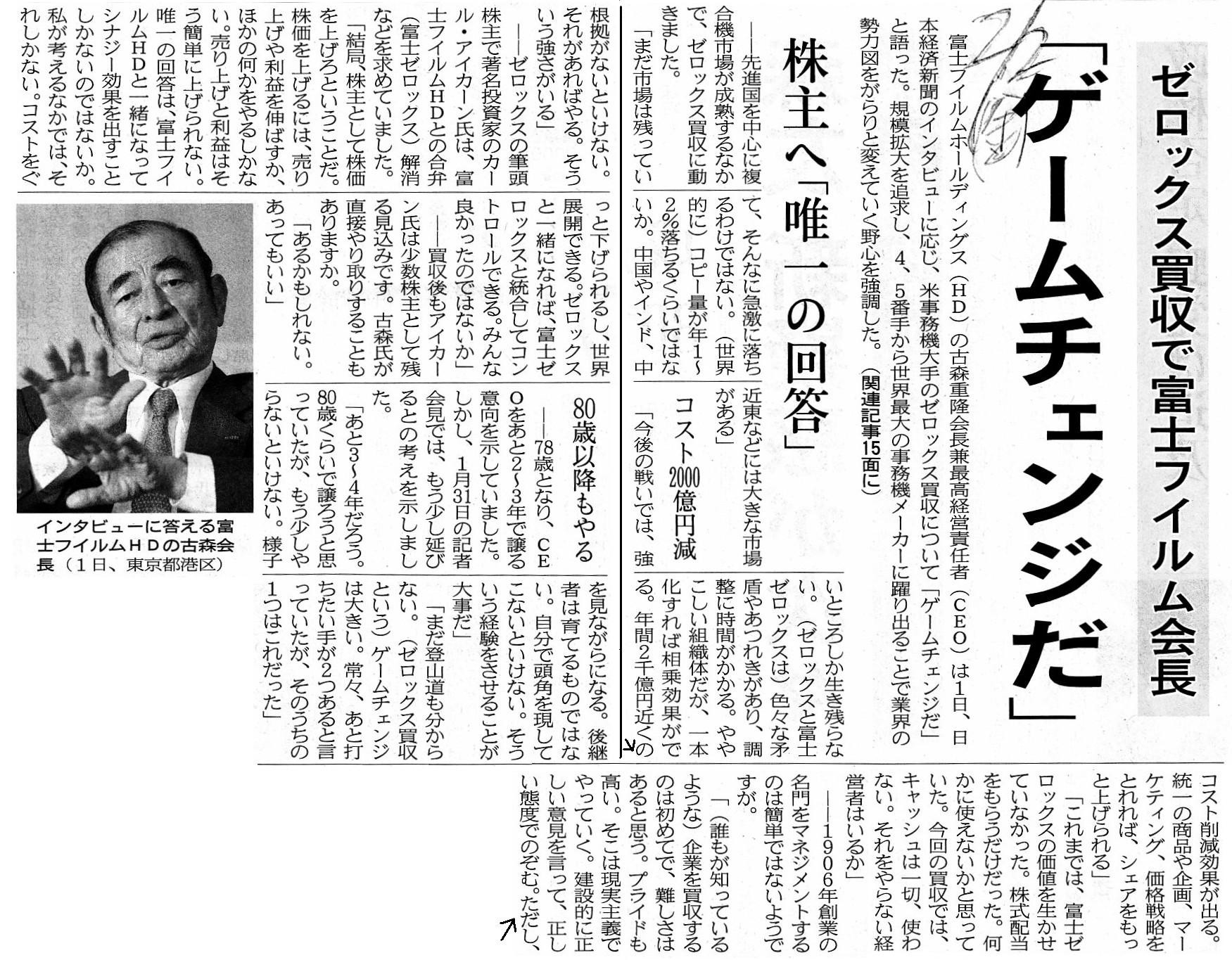

ゼロックス買収で富士フィルム会長 「ゲームチェンジだ」 株主へ「唯一の回答」

(記事)

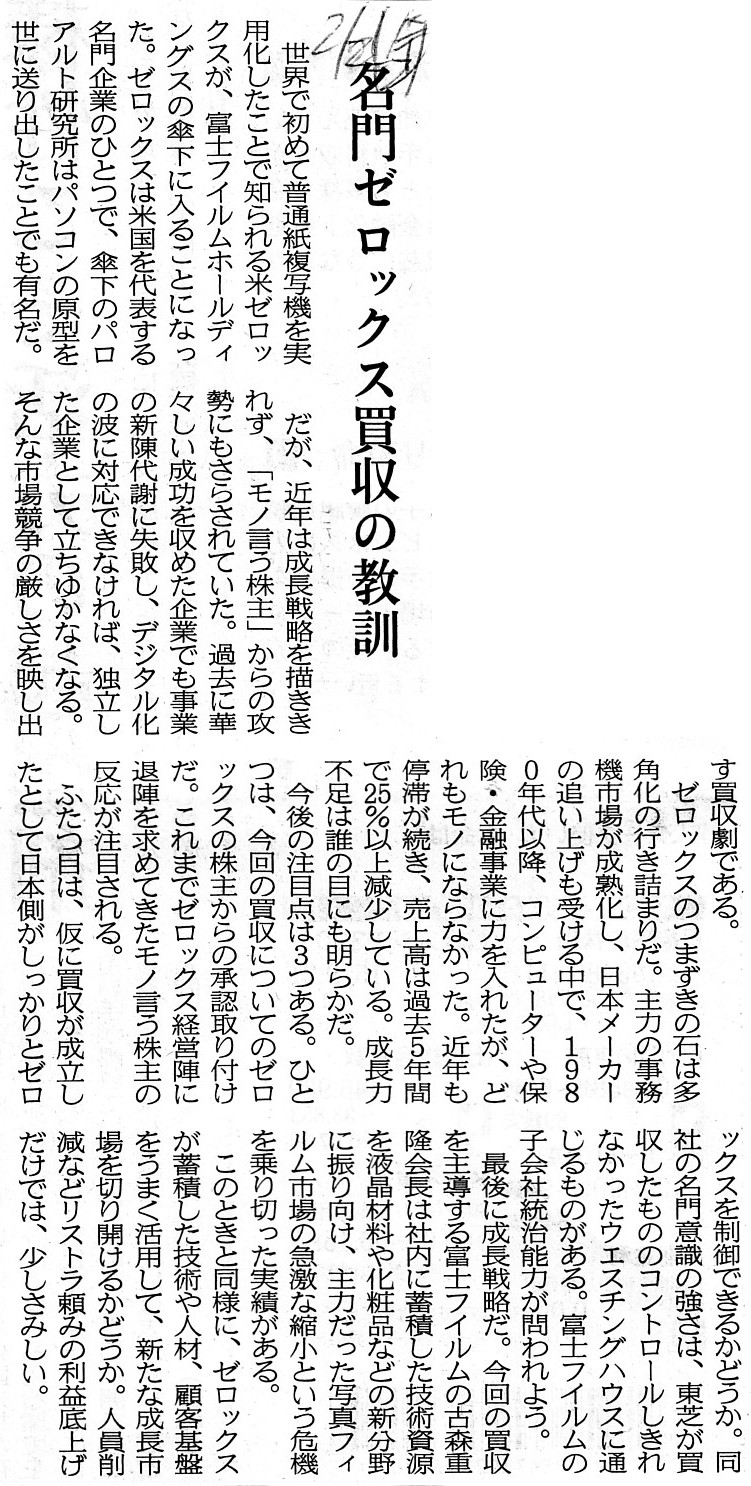

2018年2月2日(金)日本経済新聞 社説

名門ゼロックス買収の教訓

(記事)

企業会計基準第22号「連結財務諸表に関する会計基準」(最終改正平成25年9月13日)

連結財務諸表作成における一般基準

連結決算日

連結貸借対照表の作成基準

子会社の資産及び負債の評価

「第16項〜第22項、注4、注5」

>15.

連結財務諸表の作成に関する期間は1 年とし、親会社の会計期間に基づき、年1 回一定の日をもって連結決算日とする。

>16.

子会社の決算日が連結決算日と異なる場合には、子会社は、連結決算日に正規の決算に準ずる合理的な手続により決算を行う

>(注4)

決算期の異なる子会社がある場合の取扱いについて

>子会社の決算日と連結決算日の差異が3

か月を超えない場合には、

>子会社の正規の決算を基礎として連結決算を行うことができる。ただし、この場合には、子会社の決算日と連結決算日が

>異なることから生じる連結会社間の取引に係る会計記録の重要な不一致について、必要な整理を行うものとする。

>(注5)

支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合の取扱いについて

>支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合には、当該日の前後いずれかの決算日に

>支配獲得、株式の取得又は売却等が行われたものとみなして処理することができる。

>ただ、このたびの事例のように、自社が株式を取得したわけではないのに支配を獲得した、という場合は、

>たとえ「真の支配獲得日」に基づこうとも、「内部取引に該当するのか否か?」という問題が生じ得ます。

連結会計の理論的には、「真のみなし支配獲得日」に基づき連結手続きを行いさえすれば、

「どの取引が内部取引に該当するのか?」という問題は理論上は一切生じない(その線引きは極めて明確である)わけです。

しかし、実務上は、たとえ「真のみなし支配獲得日」に基づき連結手続きを行うとしても、

「どの取引が内部取引に該当するのか?」という問題が現実には生じ得るわけです。

例えば、富士フイルムホールディングス株式会社が保有する富士ゼロックス株式の一部を富士ゼロックスに売却する日と

米ゼロックス社が保有する富士ゼロックス株式の一部を富士ゼロックスに売却する日が同時である場合、

「米ゼロックス社による富士ゼロックスの支配獲得日はいつか?」という問題が生じるわけです。

漠然と考えてしまいますと(連結財務諸表の作成実務のことをあまり考えませんと)、

「米ゼロックス社による富士ゼロックスの支配獲得日」は、ただ単に、

「富士フイルムホールディングス株式会社が保有する富士ゼロックス株式の一部を富士ゼロックスに売却する日」であり

「米ゼロックス社が保有する富士ゼロックス株式の一部を富士ゼロックスに売却する日」である、

というだけではないかと判断してしまうと思います。

ところが、ここに連結会計に関する理論上の前提がありまして、その前提というのは、

「支配の獲得は、『支配獲得日』の0:00に行う。」という前提です。

これは、「支配の獲得は、『支配獲得日』の0:00に行ったものと見なす。」という一種の見なしを理論上行う

という意味では全くなく、

「支配の獲得は、『支配獲得日』の0:00に行わないと、内部取引に関する不整合が生じてしまう。」、という意味なのです。

実務上は、簡単に言えば、「子会社株式の取得は必ず0:00に行わなければならない。」ということになるわけです。

早朝や朝やお昼や午後や夕方や夜や深夜に子会社株式の取得を行うことはできないわけです。

子会社株式の取得は、必ず0:00でなければならないのです。

「子会社株式の取得を0:00に行った日」のことを「支配獲得日」と呼ぶわけです。

「支配獲得時の連結貸借対照表」とは、「『子会社株式の取得を行った日の0:00』の連結貸借対照表」、という意味です。

そのように考えないと(0:00に子会社株式の取得を行わないと)、

「『支配獲得日以降』(『支配獲得日』を含む)の親子会社間の取引は全て内部取引である。」、

と一意に・絶対的に判定することができなくなってしまうわけです。

実務上、現実に起こり得る商取引を考えてみましょう。

次のような【設例】を考えてみました。

【設例】

ある会社が、今後どれくらいの数量仕入れるかやどれくらい継続して仕入れるかを検討するために、

マーケティングやサンプルの一環として、仕入先からある新製品を購入することにしました。

そして、2018年2月2日の午前10:00に仕入先が新製品を会社に持ってきましたので、

新製品を受け取り、すぐに仕入先に製品の代金を支払いました。

そして、製品が届けられた後すぐに、会社内でその新製品について検討をしたところ、

「これは極めて優れた製品であるから、いっそのこと仕入先を子会社化してしまおう。」ということになりました。

そしてすぐに、子会社化したい旨、仕入先に申し入れたところ、仕入先の株主はその方針に賛同し、

「M&Aは時間を買う」ではありませんが、善は急げということで、その日のうちに会社は株式の取得を行うことにしました。

仕入先(子会社)の株式の取得日時は、2018年2月2日の午後16:00でした。

この時、連結会計上の「支配獲得日」はいつでしょうか?

実務上は、株式の取得時間帯は、概ね午前9時前後から午後17時前後の間であると言えるかと思います。

簡単に言えば、「営業時間」(概ね従業員や役員の一般的な勤務時間帯)の間に株式の譲渡が行われる、と言えるわけです。

毎四半期、決算の発表(決算短信の開示)を期末日の翌日に行っている株式会社あみやき亭ですら、

東京証券取引所への決算短信の提出(開示)時間は、朝7時くらいです。

セブンイレブンではありませんが、実務的・常識的に言って、

夜23:00から朝7:00の間に株式の譲渡を行う、ということは考えられないと言っていいわけです。

株式の取引相手から、「株式の譲渡は朝5時にしましょう。」などと言われると、

「あまりに朝早いのもなんですので、朝8時くらいではだめでしょうか。」と誰でも言いたくなるでしょう。

以上のように、実務的・常識的に言って、「0:00に株式の取得を行う。」というのは現実には考えられないと言えるわけです。

それで、上記の【設例】では、連結会計上の「支配獲得日」は「2018年2月2日」と判断してしまうわけです。

しかし、理論的には、「0:00に株式の取得を行う。」ということでないと、「支配獲得日」が明確ではなくなるのです。

例えば、上記の【設例】では、会社は2018年2月2日の午前10:00に仕入先から製品を購入したわけですが、

この製品購入は明らかに株式の取得の前(支配獲得の前)の会計事象(取引)であるにも関わらず、

連結会計上の「支配獲得日」を「2018年2月2日」と考えますと、

「2018年2月2日」付けの取引は「支配獲得後」の会計事象(取引)ということになりますので

この製品購入は、連結会計上は「内部取引」に該当してしまうわけです。

簡単に言えば、支配獲得前の取引であるにも関わらず、製品納入・製品購入に関する親子会社各々の個別上の会計処理は、

連結会計上は相殺消去される、ということになるわけです。

話を一般化して言えば、

「連結会計上は支配獲得日後の取引ではあるものの、実際には支配獲得の前に行われた取引」

というものがあるわけです。

さらに言えば、上記【設例】の応用バージョンになるのですが、

製品の売買契約の締結(売買に関する合意)は支配獲得の前に行われていたにも関わらず、

製品の納入や代金の支払いは支配獲得の後、という取引も現実にはあるわけです。

子会社は、意思決定機関が支配される前に、親会社と製品の売買契約の締結(売買に関する合意)を行ったわけです。

それらの取引についても、連結会計上は「内部取引」に該当するものとし相殺消去する、

というのは果たして理論的にも正しい考え方なのだろうか、という疑問はあります。

この論点については、会計基準にも適用指針にも実務指針にも書れていないのかもしれません。

ただ、「意思決定機関の支配」や「意思決定の所在」という点を鑑みますと、

それらの取引に関しては、連結財務諸表の作成に際しては、

実態に即した一定度の修正や調整を加える(すなわち、それらの取引は内部取引ではないと考え相殺消去はしない)、

という取り扱いが求められると思います。

たとえ「0:00に株式の取得を行う。」としても、

「『取引を行うこと』(契約の締結)はどの時点で誰の意思に基づき決定されていたのか?」を鑑みれば、

表面上は支配獲得日以降の取引ではあるのだが、

実際には「内部取引」(親会社の意思に基づき決定され行われた取引)ではない、と考えなければならない場面があるわけです。

他の言い方をすれば、「会計事象」としては支配獲得日後なのだがその「意思決定」自体は支配獲得前、

という場面が現実にあるわけです。

取引先(仕入先と販売先どちらの場合も)を子会社化する、という場面では、

そのような「会計事象」と「意思決定」の齟齬・乖離が必然的に生じる、とすら言えるわけです。

「会計事象」は、「取引」が行われた後に(もしくは行われると同時に)発生するわけですが、

「意思決定」は、「取引」が行われる前に発生するわけです。

連結会計では(そしてある意味これは会計全般について言えることですが)、「会計事象」のみを対象としているのです。

そのような「会計事象」と「意思決定」の齟齬・乖離に関しては、「企業会計の限界」と考える(諦念)しかないと思います。

「意思決定」の部分に関しては、会計の対象外と考えるわけです(もしくは、意思決定者は当然に行為者と考えるというだけ)。

連結会計では、言わば「行為者と意思決定者が異なる」ということを前提としている(だから内部取引は相殺消去)わけですが、

「支配獲得後、短期的には行為者と意思決定者が同じになり得る。」、という事実・現実を連結会計では度外視していると思います。

細かいことを言いますと、現実には、過半数の株式の取得=子会社の意思決定機関の支配、とはならない場面もあるわけです。

例えば、敵対的買収の場合は、買収者は過半数の株式を取得したものの、

対象会社の取締役は株式取得後も買収者の意向に反対しさらには既存取締役の解任と新取締役の選任にも反対を続ける、

という場面は考えられるわけです。

友好的な株式の取得や親会社自身による新会社(子会社)の設立という場面以外では、

現実には「過半数の株式の取得=子会社の意思決定機関の支配」、とはならないわけです。

この点についても、連結会計では、

「過半数の株式を取得することにより子会社の意思決定機関は支配できるもの」という理論的前提が置かれているわけです。

現実には、「過半数の株式の取得」から「子会社の意思決定機関の支配」までの間には、一定度の時間がかかる場合があるわけです。

株主による所有議決権割合だけでは現実には「意思決定機関の支配」について判定し切れない場面がありますので、

実務上は他の要素・要因をも斟酌した上で「意思決定機関の支配」の状態を判断せざるを得ないのだと思います。

(参考資料)

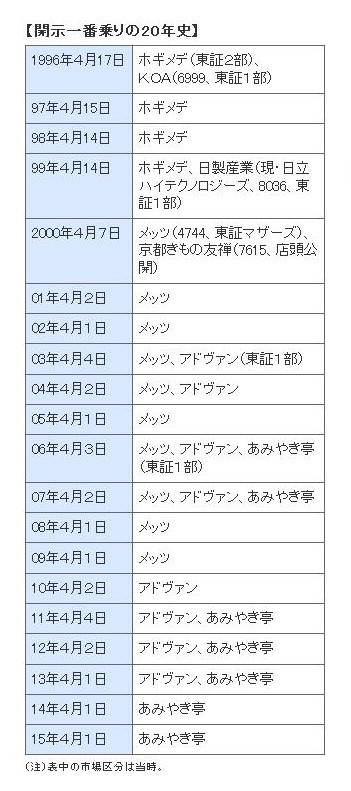

決算発表「一番乗り企業」へ 深夜3時の準備作業

企業の2015年3月期決算発表がピークを迎えている。東京証券取引所の発表によると、今年の決算発表の集中期間は

4月25日から5月15日。東証の記者クラブは発表企業や証券会社の社員と報道関係者で連日ごった返す。

こうした中、約2400にのぼる3月期決算企業で発表「一番乗り」を競う企業がある。

近年では4月1日に超高速発表を行うほどスピードは加速している。

4月1日、今年のトップバッターとして決算を発表したのは焼き肉・焼き鳥チェーンのあみやき亭。

愛知県春日井市の本社では午前3時から2人の経理担当者が決算短信の作成に取りかかった。

全国約230店舗から集めた3月31日の営業実績をまとめ上げ、昼の12時に作業が完了した。

3月期決算企業の発表一番乗りは、同着も含めて5年連続だ。

決算発表一番乗りの歴史を振り返ると、1996年当時はホギメディカルが4月17日に発表していたが、

2000年に入ると防犯システムのメッツが4月7日に発表と約10日間早まっている。「せっかくならばトップで決算を開示しよう」。

あみやき亭の佐藤啓介社長は02年の株式上場時から早期開示に意欲を見せてきた。

超高速の決算発表のからくりは8年ほど前から始めた「日々決算」だ。

小売業では月間や四半期の売上高速報を発表する企業も多いが、あみやき亭は原価率などの計算も毎日行っている。

日々のデータを集計しておき、3月31日分だけを積み上げれば決算短信の作成にかかれるという具合だ。

企業が発表する決算情報を巡っては法律上、四半期報告書や有価証券報告書に監査法人からの承認を得なければならない。

しかし、決算短信は監査法人の承認がなくても開示できるため、決算期末の翌日開示も可能だ。

これらの条件を最大限生かして一番乗りを狙う企業はあみやき亭に限らず、発表時刻レベルでの競争になる年もある。

07年はあみやき亭とメッツ、輸入建材商社のアドヴァンの3社が「同着」となった。

決算発表一番乗りを狙う理由は、やはり広告宣伝効果の期待が大きいようだ。決算発表の先頭に立てば

市場関係者や一般社会からの注目も集めやすく、投資家向け広報(IR)活動にも前向きとの評価も得られるという訳だ。

事業規模の面で作業がしやすい中小型の新興企業にはこうした意欲が強い。さらにあみやき亭の場合、一番乗りを目指す過程で

導入した日々決算の手法によって計画の達成状況の確認や、問題点を迅速に把握できるという経営上の利点がある。

「より経営の質を上げる取り組みの結果が、素早い決算開示につながっている」(同社)という。

一定の認知を得ると一番乗りレースから降りる企業も少なくない。

アドヴァンもかつては「決算発表が早い企業として認知してもらえる」との期待があったというが、

最近はイメージが定着したため「むやみにトップを狙うことはない」という。

今年は4月10日に開示したホギメディカル。20年前のように一番乗りに姿を見せることはないが、もともとの方針である8営業日

での開示を維持している。「例年10位には入っている」(同社)として、さらに早い発表は現在のところ考えていないようだ。

早期に決算を開示する企業がある一方で、東証が定める「決算期末から45日以内の発表」のルールから大幅に遅れる企業もある。

14年は娯楽機器販売のJALCOホールディングスの決算発表が6月12日まで遅れた。

JALCOをめぐっては金融庁が同年12月17日、有価証券報告書への虚偽記載により課徴金1億5150万円の納付を命令しており、

不祥事が決算発表の遅れにもつながった。

(日本経済新聞 2015/5/3付)

ttps://www.nikkei.com/article/DGXLASFL24HQ3_R00C15A5000000/

{kind=link}

{kind=link}

{kind=link}

{kind=link}