2017年12月29日(金)

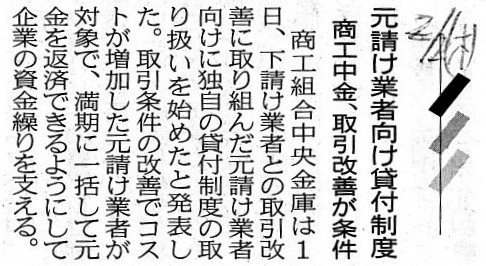

2017年2月2日(木)日本経済新聞

元請け業者向け貸付制度 商工中金、取引改善が条件

(記事)

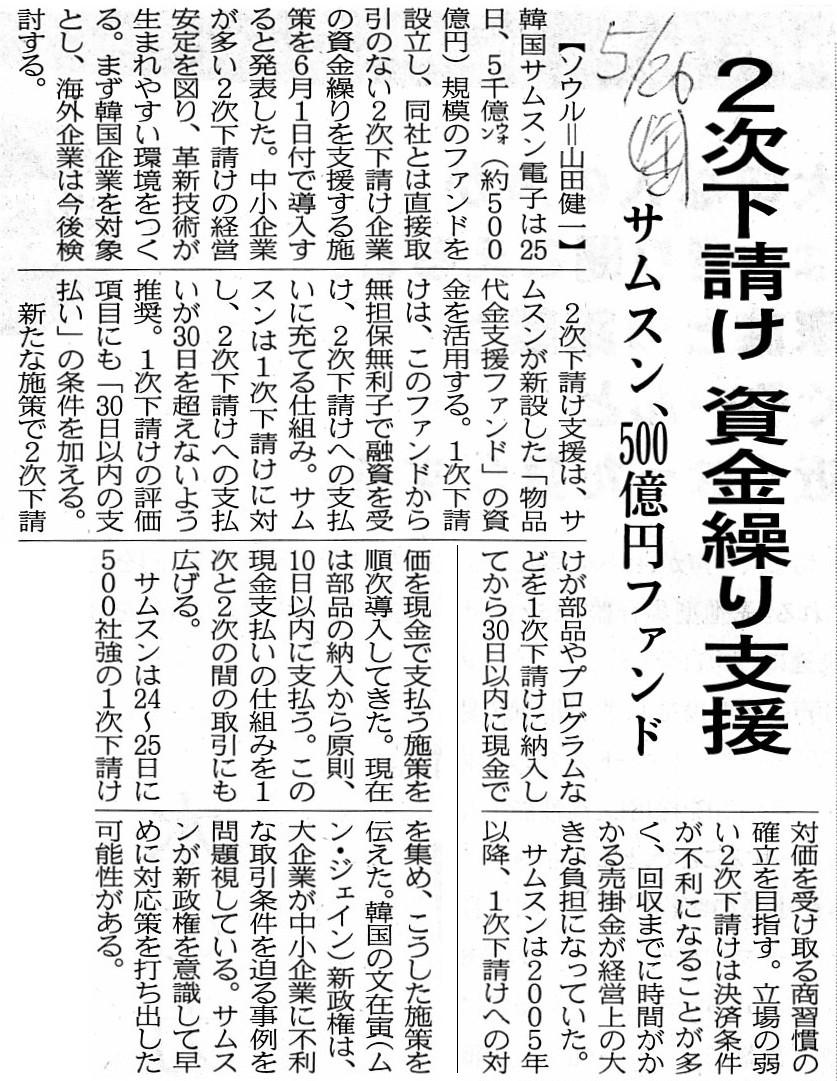

2017年5月26日(金)日本経済新聞

2次下請け 資金繰り支援 サムスン、500億円ファンド

(記事)

2017年2月1日

株式会社商工組合中央金庫

下請等中小企業の取引条件改善に取り組む親事業者向け貸付制度の創設について

ttps://www.shokochukin.co.jp/newsrelease/pdf/nr_170201_01.pdf

(ウェブ上と同じPDFファイル)

「工事進行基準」の問題点についての考察

2017年12月25日(月)

http://citizen.nobody.jp/html/201712/20171225.html

2017年12月26日(火)

http://citizen.nobody.jp/html/201712/20171226.html

2017年12月27日(水)

http://citizen.nobody.jp/html/201712/20171227.html

2017年12月28日(木)

http://citizen.nobody.jp/html/201712/20171228.html

紹介している2017年2月2日(木)付けと2017年5月26日(金)付けの2つの日本経済新聞の記事はどちらも、

元請け業者(1次下請け)と下請け業者(2次下請け)との間の取引条件を改善することを目的に、

手許資金に余裕のある企業(発注元や金融機関)が資金繰りの支援(資金の貸し付け)を行う、という内容になります。

取引条件の変更の結果、資金繰りが苦しくなるであろう元請け業者(1次下請け)に対し、

手許資金に余裕のある企業が資金をで貸し付ける、という貸付制度になります。

貸付条件は、サムスンの貸付制度では無担保無利子となっており、

商工中金の貸付制度では、金利は商工中金所定の利率を適用することになっており、

担保は個別の審査により条件を提示するとなっています。

サムスンの場合は、自社のサプライチェーン網の中における企業間の取引条件の改善が唯一の目的ですから、

貸付に伴う利息を受け取ることはしないようです(つまり、サムスンの場合は全く営利目的の貸し付けではない、ということ)。

一方、商工中金の場合は、そもそも本業が資金の貸し付けですし、

自社のサプライチェーンとは関連がない取引条件の改善に関する貸し付けですので、

貸付に伴う利息を受け取ることにしているようです(貸し付けが本業である以上、無利子での貸し付けは経営上は不可能)。

サムスンの貸付制度は取引先に対する純粋な資金繰り支援である(大きな視点で見れば本業を補完する意味。目的もある)一方、

商工中金の貸付制度は政府からの要望を汲み取った新たな貸付制度(本業の中の1形態に過ぎない)である、

という違いがあると思います。

ただ、「元請け業者(1次下請け)と下請け業者(2次下請け)との間の取引条件の改善」というのが、

貸し付けの主目的となっている点はどちらも同じであると言っていいと思います。

下請け業者(2次下請け)に対する支払い条件を下請け業者(2次下請け)に有利な条件へと変更する結果、

元請け業者(1次下請け)の資金繰りは苦しくなります(支払債務が早期に減少することになる)ので、

資金繰りが改善するまでの間、手許資金に余裕のある企業が資金を元請け業者(1次下請け)に貸し付ける、

ということをサムスンや商工中金は行おうとしているわけです。

この貸付制度を活用すると、煎じ詰めれば、「元請け業者(1次下請け)」には次の仕訳を切ったことと同じ影響が生じます。

(買掛金) xxx / (借入金) xxx

「買掛金」(支払債務)勘定が「借入金」勘定に言わば置き換わる形になりますので、資金を借り入れさえすれば、

「元請け業者(1次下請け)」の資金繰りが苦しくなることはない、と言えるわけです。

この借入金は、「元請け業者(1次下請け)」にとっては純粋につなぎの資金と言えるわけです。

理論上の話をすると、正常営業循環が経常的・安定的に回っている場合は、

たとえ企業間で掛取引を行っても、会社のの資金繰りが苦しくなることはありません。

なぜなら、売掛金と棚卸資産は安定したサイクルで現金化されていきますし、買掛金も安定したサイクルで減少するからです。

正常営業循環に関するキャッシュインフローとキャッシュアウトフローが経常的・安定的に均衡している限り、

会社の資金繰りが苦しくなることはないのです。

しかし、通常のサイクルとは異なり、早期に買掛金の決済を求められてしまうと、キャッシュフローに関する均衡が崩れ、

早期に買掛金を決済した分、資金繰りが苦しくなる(会社から現金が流出してしまったから)わけです。

簡単に言えば、掛取引の決済条件を変更すると、現金の流入と流出のタイミング・リズムが崩れる結果、

会社の資金繰りが苦しくなるわけです。

理論的には、「掛取引を行っていること=資金繰り悪化の原因」、というわけでは決してないわけです。

掛取引の決済条件の変更が資金繰り悪化の原因となり得るだけなのです。

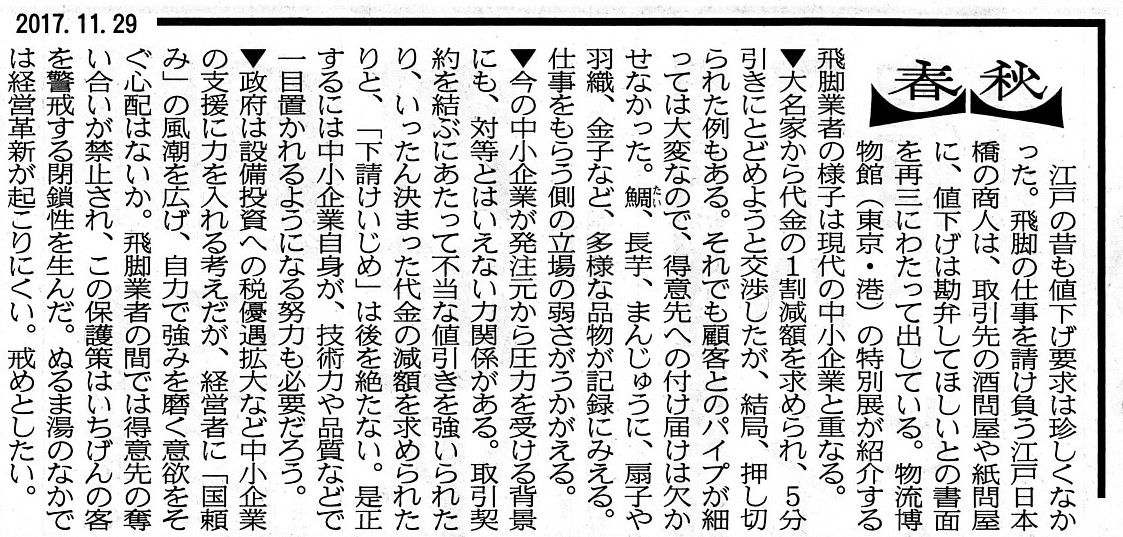

2017年11月29日(水)日本経済新聞

春秋

(記事)

元請け業者(1次下請け)が下請け業者(2次下請け)に対し、契約締結時に値下げを要求する、

ということは実務上あったりするのだろうとは思うのですが、

理論上の話をすると、取引の当事者の一方(買い手)が他方(売り手)へ値下げを要求する、

というのは全く当たり前のことであるわけです。

それが商取引における交渉と呼ばれるものであるわけです。

一方がある値段の申し込みを行い、他方が承諾することで、取引が成立するわけです。

商取引においては、値下げや値上げの交渉は当たり前のことであるわけです。

しかし、一旦決まった代金の減額を相手方に求める、というのは理論的には間違っていると言いますか、

会計上は非常におかしな結果になるわけです。

昨日書きました議論と関連のあることなのですが、会計理論上は、端的に言えば、

「売り手が買い手へ目的物を引き渡した時点で代金(対価)の金額は確定する。」、と考えなければならないわけです。

引渡しにより、売り手にとっては、債権が確定するであったり確定債権(金銭債権)が発生する、という状態になるわけです。

そして、この「債権の確定」は、必然的に「収益の金額の確定」をも意味するわけです。

すなわち、「売り手が買い手へ目的物を引き渡した時点で売上高の金額は確定する。」、と考えなければならないわけです。

売上高の金額が確定した後に、代金(対価)の減額をする、ということは理論上はできないわけです。

売上高の金額が確定した後は、たとえ両当事者の合意があろうとも、代金(対価)の減額をすることはできないのです。

仮に、売上高の金額が確定した後に、代金(対価)の減額をしますと、

企業会計上は債権放棄損失が計上され、税務上は寄附金(損金にならない)、ということになります。

「目的物の引渡し後の値引き」、ということは理論上は観念できないことだ、と考えるのです。

売り手が目的物を引き渡した後に代金(対価)の値引きをした場合は、

例えば次のような仕訳が実務上は考えられそうですが、理論上は次のような仕訳は絶対に考えられないのです。

(売上高) xxx / (売掛金) xxx

一旦確定した売上高が減少する、などという考え方は理論上は決してないのです。

それは、結局のところ、「債権」という考え方や「債権の確定」という考え方に反するからなのです。

債権というのは現金なのです。

「現金がひとりでに(by

itself)減少する。」ということは決して起こらないように、

債権が減少することはありませんし売上高が減少することもないのです。

例えば、現金取引を行っていた場合、「売上高が減少する」という状態が観念できるでしょうか。

売上高の相手が勘定科目が債権勘定だと、逆仕訳が切れるかのように思ってしまうだけなのです。

いわゆる正常営業循環に関して言えば、現金取引を行うにせよ掛取引を行うにせよ、

会社の債権債務関係の発生サイクルは一定不変なのです。

If it were not for monetary obligations in the world, there would also

not exist the concept "financial aid."

この世に金銭に関する債権債務関係がないならば、「金融支援」という概念もまた存在しないのです。

Even though every trade is done by means of a cash transaction,

the

fact that a company holds assets itself demands another cash.

たとえ全ての取引が現金取引により行われるとしても、

会社が資産を保有するということそれ自体により新たな現金需要が生じてしまうのです。

{kind=link}

{kind=link}

{kind=link}