2017年11月29日(水)

2017年11月29日(水)日本経済新聞

高速道に財政投融資1.5兆円 来年度、財務・国交省が調整

(記事)

2017年11月29日(水)日本経済新聞

税・予算2018

税収

来年度バブル期並み 27年ぶり58兆円超 政府見積り 財政規律緩む懸念

財投資金、再び存在感 「民業補完」なし崩しも

(記事)

2017年11月29日(水)日本経済新聞

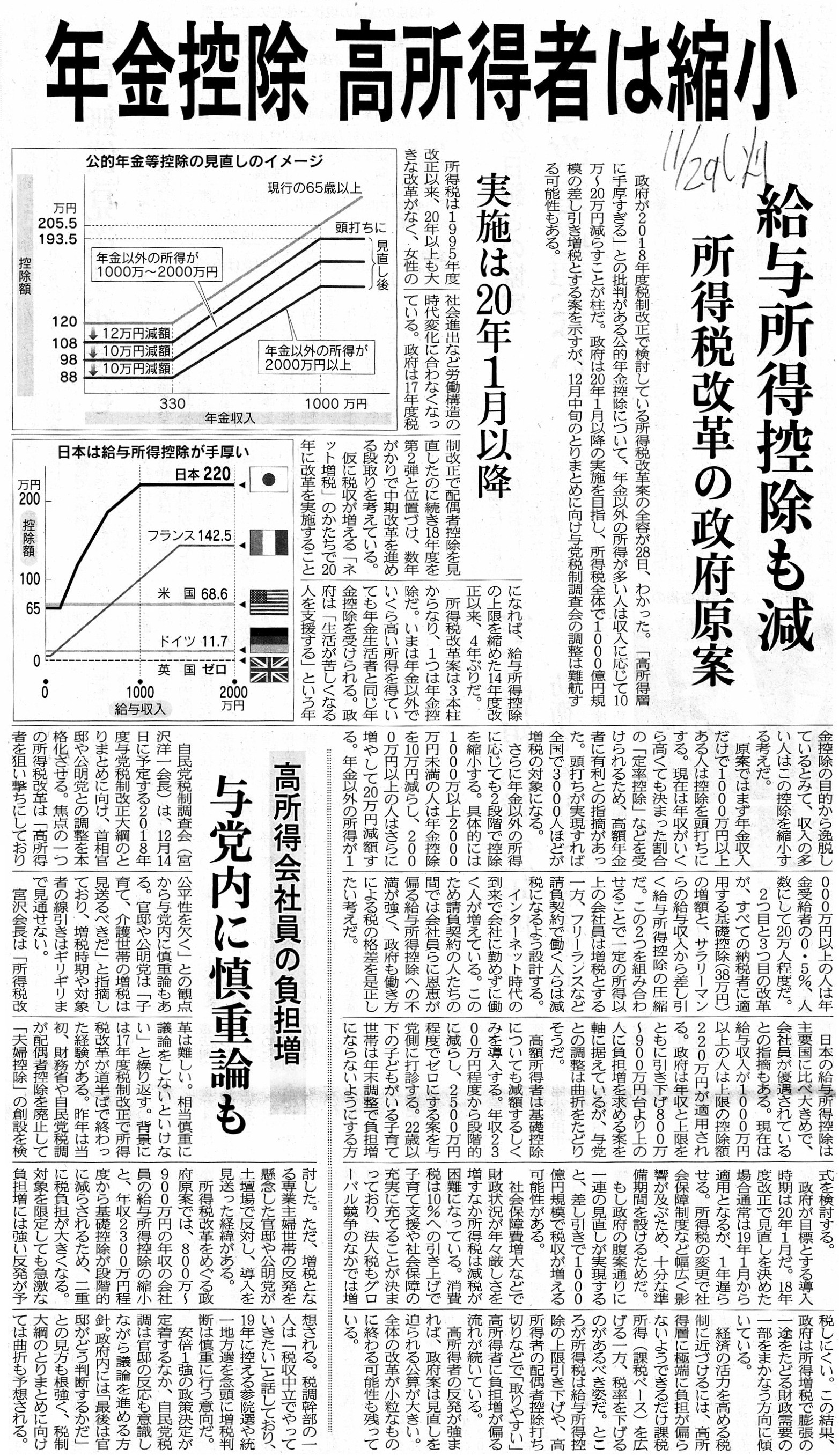

年金控除

高所得者は縮小 給与所得控除も減 所得税改革の政府原案 実施は20年1月以降

高所得会社員も負担増 与党内に慎重論も

(記事)

2017年11月29日(水)日本経済新聞 社説

薬価算定ルールは費用対効果を基本に

地方消費税改革に注文する

(記事)

元来的には国の財源に「受益者負担の原則」という考え方はないのではないか、という点について書いた過去のコメント

2017年11月10日(金)

http://citizen.nobody.jp/html/201711/20171110.html

税についての最近のコメント

2017年11月26日(日)

http://citizen.nobody.jp/html/201711/20171126.html

2017年11月27日(月)

http://citizen.nobody.jp/html/201711/20171127.html

2017年11月28日(火)

http://citizen.nobody.jp/html/201711/20171128.html

【コメント】

昨日は、元来的には国の財源に「受益者負担の原則」という考え方はない、という点についてコメントを書きました。

受益者が享受する公共サービスのための費用は、敢えて言うならば「非受益者負担」であるわけです。

受益者自身も公共サービスのための費用を一定割合だけは負担していますが、

実際には公共サービスを享受しない非受益者が公共サービスのための費用を多くの割合割合負担しているわけです。

公共サービスのための費用が「非受益者負担」となっている最も分かりやすい例が「医療費」であるわけです。

患者の医療費負担が3割である場合、医療費の残りの7割は患者以外(非受益者)が負担しているわけです。

逆に、「受益者負担」の最も分かりやすい例が「高速料金(高速道路通行料)」です。

なぜなら、「高速料金(高速道路通行料)」は、受益者(高速道路通行者)のみが負担する(支払う)からです。

大まかに分類すれば、「非受益者負担」となる(部分も生じてしまう)ことを前提に国が徴収する金銭を「税」(tax)、

厳密に「受益者負担」に基づき国が徴収する金銭を「負担金」(charge)と呼ぶのではないかと私は思っています。

今日紹介している記事では、高速道路の建設のために「財政融資」を活用することが政府で検討されている、とのことです。

この場合、「財政融資」の返済の原資は「高速料金(高速道路通行料)」になります。

「財政融資」の返済の原資を「高速料金(高速道路通行料)」のみとすれば、「受益者負担」に基づいた高速道路建設となります。

仮に、「財政融資」の返済の原資を「高速料金(高速道路通行料)」以外にも求めるならば、

社会には高速道路を全く利用しない人もいるわけですから、結果、

「非受益者負担」による「財政融資」の返済(高速道路の建設)が行われることになります。

高速道路をよく利用する納税者は、自分が納付した所得税で高速道路が建設されようが(「財政融資」が返済されようが)

全く構わないと感じるでしょうが、

高速道路を全く利用しない納税者は、自分が納付した所得税で高速道路が建設される(「財政融資」が返済される)ことは

全く納得がいかないと感じるわけです

このように、納税者が感じる納得感や不満足感に納税者間で差異が発生することは、

たとえ所得税率は皆同じでも、「受益」ということを念頭に置きますと、概念的には「公平な課税」とは言えなくなるわけです。

したがって、税の課税や徴収に「受益者負担の原則」という考え方は持ち込むべきではないのです。

社会のある人は負担なしで公共サービスを享受する場合があり、また逆に、

社会のある人は公共サービスの享受なしに負担のみをする場合もある、

という状況(受益の不均衡)が生じることを前提にして、税の課税や徴収を考えなければならないわけです。

「受益」(納税の見返り)のことは一切度外視しなければ、「公平な課税」は実現しない、とすら言っていいと思います。

なぜならば、どのような公共サービスが自分にとって便益が大きいのかは、納税者毎に異なるからです。

昨日のコメントの最後に書きましたように、納税者は「受益」(納税の見返り)のことについては考えを持つべきではなく、

税というのは社会における「助け合い」や「支え合い」のために支払うものなのだ、と考えるべきなのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}