2017年11月26日(日)

2017年11月23日(木)日本経済新聞

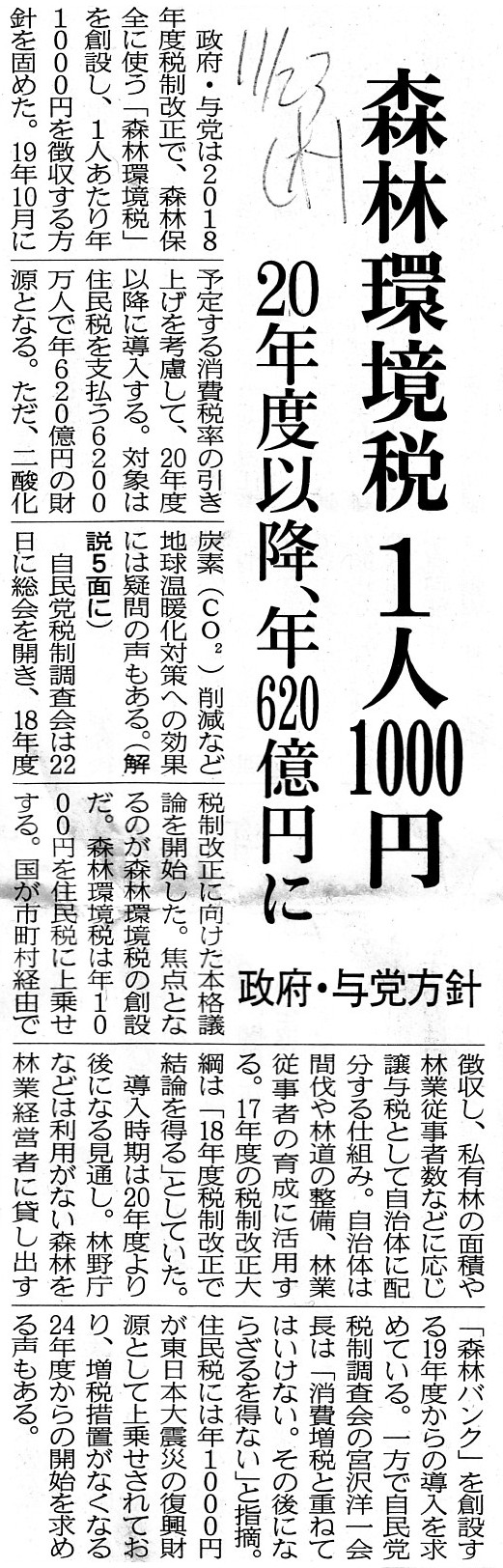

森林環境税 1人1000円 20年度以降、年620億円に 政府・与党方針

(記事)

2017年11月23日(木)日本経済新聞

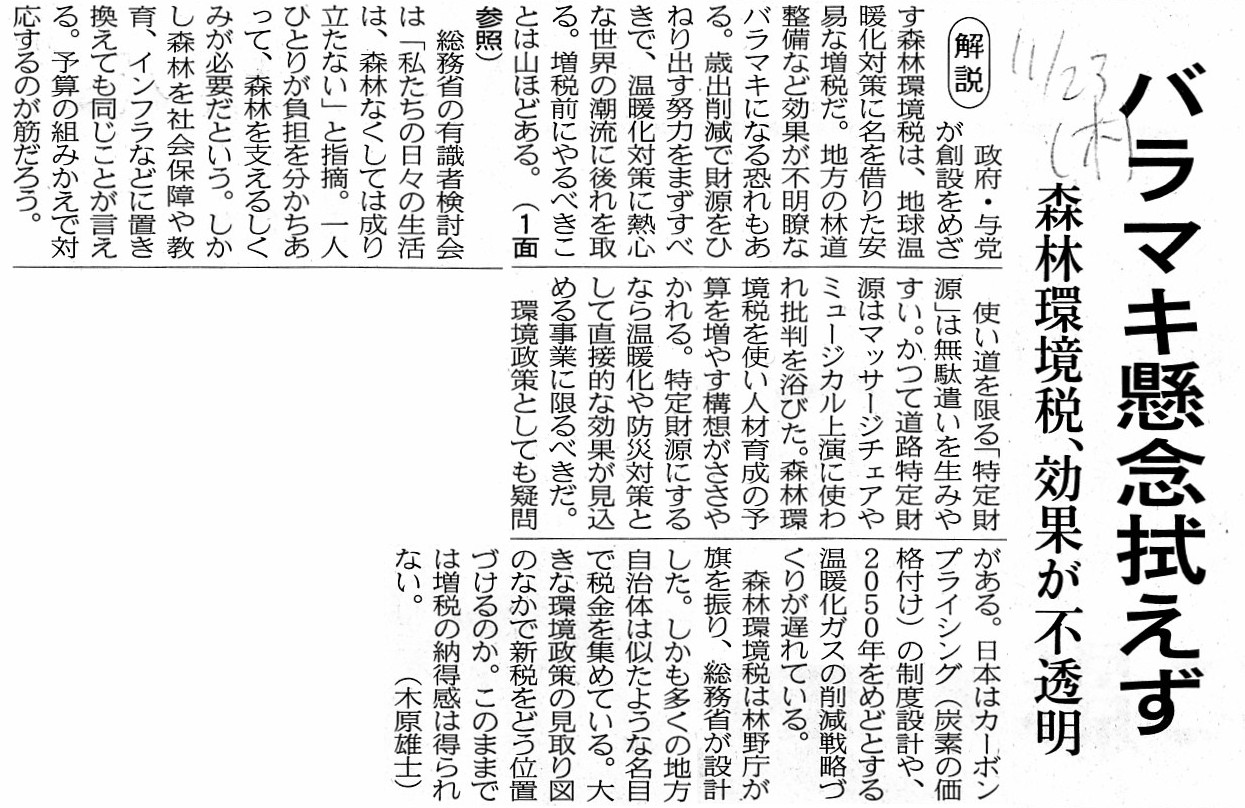

バラマキ懸念拭えず 森林環境税、効果が不透明

(記事)

元来的には国の財源に「受益者負担の原則」という考え方はないのではないか、という点について書いた過去のコメント

2017年11月10日(金)

http://citizen.nobody.jp/html/201711/20171110.html

【コメント】

「森林環境税」という新しい税目が新設される方針となっているようです。

「森林環境税」は、英語では「forest

environment

tax」とでも訳すのでしょうか。

「森林環境税」自体は国税の一税目とする方針であるようですが、

その使途についてですが、国が徴収した税を地方自治体に配分し、

地方自治体は間伐や林道の整備、林業従事者の育成に活用する、とその使途は限定されることになるようです。

ただ、記事を読んで思ったのは、以前も書きましたが、一般に、「税」というのは使途を制限されないものをいうのではないか、

というふうに今日も思いました(つまり、「税」の使途は"general"(全般向け)ということではないかと思いました)。

「税」に関しては、「財源」(financial

resources)という言葉がよく用いられますが、

税の名称というのは、まさにその「財源」(financial

resources)を表現したものなのではないかと思うわけです。

例えば、所得税というのは「所得」が源ですし、法人税も「法人の所得」が源であるわけです。

消費税は「消費」が源ですし、固定資産税は「固定資産」が源であるわけです。

揮発油税は「揮発油」が源ですし、自動車取得税は「自動車の取得」が源であるわけです。

財源や源では意味が分かりづらければ、「原因」と表現してもよいと思います。

税の名称は、「原因」(すなわち、「課税原因」)を表しているわけです。

逆から言えば、税の名称というのは、「使途」を表現するものではない、と私は思うわけです。

「使途」を決めるのは、国会ではないでしょうか。

そして、使途決定のための素案が大蔵省原案と呼ばれたりするわけです。

税収というのは、一旦全て国に集められ、その上で、国会で決定された使途に従い、

それぞれの使途に税収が国から配分されていくわけです。

そこに、「この使途の財源はこの税目からの収入だ。」という考え方はないわけです。

他の言い方をすると、国が徴収した税を実際に使用する場面では、税収に区別はない(同じ国の収入というだけ)わけです。

さらに他の言い方をすると、税目と使途とは関係がない(財源と使途とは一対一に対応してはいない)わけです。

企業会計の貸借対照表においても、企業がある資産を取得するという場合、財務上は、資産取得のための源泉は、

資本金なのか内部留保なのか借入金なのかに答えはない(財務上は単に「手許にある現金で買った」というだけ)わけです。

経営上は、例えば「銀行から資金を借り入れその資金でこの資産を取得した。」という言い方ができるだけなのです。

法律上も財務上も、実は企業内にある現金を源泉毎に区分することはできないのです。

例えば、「今手許にある現金総額のうち、この現金は借り入れによる現金だ。」と他と区別することは財務上はできないのです。

A title of a tax represents not a 'purpose' but a "cause."

税の名称というのは、「使途」ではなく、「原因」を表すものです。

{kind=link}

{kind=link}