2017年9月5日(火)

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年9月4日(月)

http://citizen.nobody.jp/html/201709/20170904.html

までの一連のコメント。

相続税法にある選択肢(暦年課税か相続時精算課税か)についての解説記事↓。

仮に、納税者全員にそれぞれの事情に応じた個別の選択肢(各納税者毎の節税策)が税法に用意されているとしたら、

それは真の意味で「公平な課税」でしょうか。

それは「公平な課税」などではなく、ただ単に全員が節税をすることができた、というだけのことではないでしょうか。

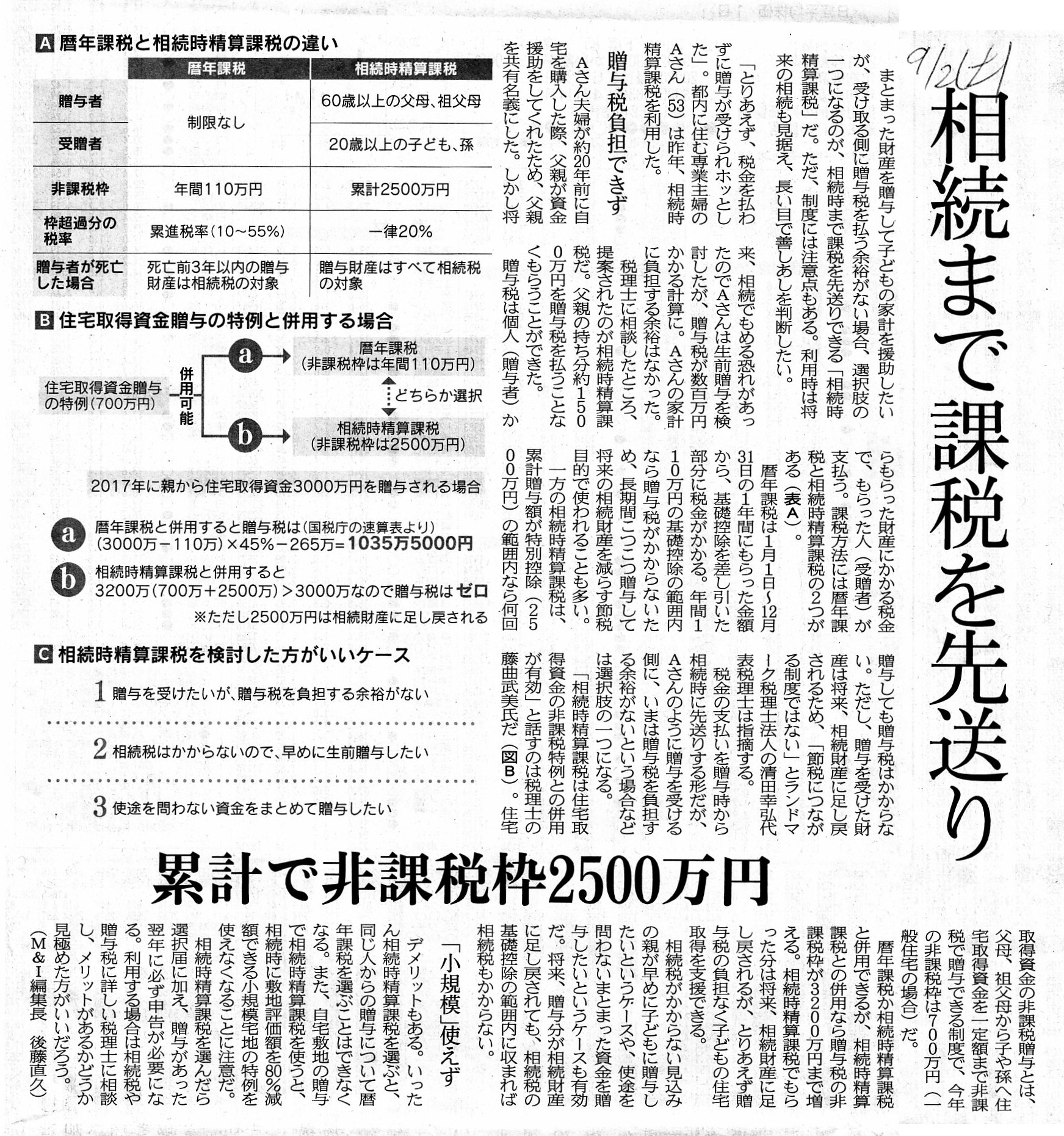

2017年9月2日(土)日本経済新聞

相続まで課税を先送り 累計で非課税枠2500万円

(記事)

「のれん」と「減損」についての記事を紹介しているコメント

2017年8月22日(火)

http://citizen.nobody.jp/html/201708/20170822.html

今日も、2017年8月22日(火)に紹介している「のれん」と「減損」についての記事について、

いくつかコメントを書きたいと思います。

私は昨日、「申告納税制度」と「賦課課税制度」の相違点に関して、税法の「コンプライアンス」という新たな観点から、

>「申告納税制度」では、まず第一に「納税者の法の理解」が最も重要と言いますか、納税を左右すると言っていいわけです。

>他の言い方をすると、「申告納税制度」では、納税額(税の納付)が実は納税者に依存している、という側面が出てくるわけです。

>逆に、「賦課課税制度」では、税の納付は全く納税者に依存していないわけです。

>極端な話になりますが、「申告納税制度」では、法の対象者が法を遵守しないということができてしまう(余地がある)わけです。

>「賦課課税制度」では、法の対象者が法を遵守しないということが本質的にできない(遵守しない状態を観念できない)わけです。

と書きました。

「申告納税制度」では納税者に「コンプライアンス」に力を入れる態度が常に求められる一方、

「賦課課税制度」では、納税者にそのような態度は一切求められない、と昨日は書きました。

そして、両制度を比較した上で、法理論、特に公法の理論に関する結論として、昨日は次のように書いたわけです。

>法のあるべき姿として、遵守が法の対象者(税法で言えば納税者)に依存する、というのは避けるべきなのだと思います。

「遵守が法の対象者(税法で言えば納税者)に依存する」では、公法にならないわけです。

「税法でこのように定められていますのであなたの納税額はこの金額になります。」、

と税務当局が言うのが「賦課課税制度」であるわけです。

一方、「税法に従い『私が計算した限り』、私の納税額はこの金額になります。」、

と納税者が言うのが「申告納税制度」であるわけです。

「申告納税制度」と「賦課課税制度」、一見どちらも納税額は税法に従って計算されてはいますが、

「納税額の計算の主体」「申告納税制度」と「賦課課税制度」とでは根本的に異なる(主体が正反対になっている)のです。

端的に言えば、同じ税法でも、納税額を税務当局が計算するのが公法、納税額を納税者が計算するのが私法なのです。

この論点を考えるに際しては昨日は税法を題材にしましたが、これが公法と私法の違いです。

それから、財務省が保有する日本郵政株式を追加売却する、ということに関しても書きました。

財務省としては今後できる限り高い価格で日本郵政株式を売却していきたいと考えているわけなのですが、

そのような株式売却方針はもちろん正しいものの、公務員が歳入額の最大化を目的に行動するのは間違いだ、と昨日は書きました。

公務員が歳入額の最大化を目的に行動するというのは、「財源」という観点から見れば国家政策的には正しいようにも思えますが、

公務員は利益を追求する存在であってはならない(社会全体に普遍の公共の利益のみを追求する)、

という基本的な考え方がやはりあると思います。

公務員は商行為(この場合は株式の所有)を一切行うべきではない、と昨日は書きました。

公務員が商行為を行うのは、そもそもの「公務員の概念」(公務とは何か、公務により保護したいのは何か)に照らしておかしい、

と書いたのですが、そもそも所得税法も法人税法も税収の最大化は目的にしていないことから、昨日は次のように書いたわけです。

>元来的・理論的なことを言えば、「公務員が税収額を追求するのもおかしい」という結論になる気がします。

それで、昨日は、納税者が脱税の確信犯である場合ではなく、

納税者が税法の理解を間違えたり(これが益金になるとは知らなかった等)、金額の計算を間違えたりする場合

を念頭に置いて「申告納税制度」と「賦課課税制度」の相違点について書いたわけなのですが、

この相違点については、昨日の議論とも関連させながらまた別の観点からも議論が可能です。

すなわち、たとえ納税者が税法の理解を間違えたりせず金額の計算を間違えたりもしないとしても、

理論的には税の納付は「賦課課税制度」でなければならない、という考え方はあると思います。

私は以前、「『賦課課税制度』では税法に選択肢があってはならない。」と書きました。

税法に選択肢がありますと、真の意味で納税額が一意に決まらない、ということになるからです。

より実務的に言えば、税法に選択肢がありますと、納税者がどちらの選択肢を選択したのか問題になりますので、

公務員が納税額を計算することができなくなってしまうわけです。

この「税法に選択肢があることの問題点」について理詰めで考えてみますと、

「なぜ税法に選択肢があると問題なのか?」という問いに対する答えは、理論的には「課税の公平性」に行き着くと思います。

税法に選択肢があるということは、ある1人の納税者にとって、一方は有利であり、他方は不利だ、ということです。

納税者にとって、どちらの選択肢を選択しても納税額は同じだ(有利・不利はない)、ということは当然のことながらないわけです。

税法に選択肢甲と選択肢乙がある場合、選択肢甲を選択する方が選択肢乙を選択するよりも有利であると判断する納税者は、

当然のことながら、選択肢甲を選択するわけです。

他の言い方をすると、選択肢乙を選択することはその納税者にとって不利(納税額が増加する)であるわけです。

また逆に、選択肢乙を選択する方が選択肢甲を選択するよりも有利であると判断する納税者は、

当然のことながら、選択肢乙を選択するわけです。

他の言い方をすると、選択肢甲を選択することはその納税者にとって不利(納税額が増加する)であるわけです。

ここで、前者の納税者をA、後者の納税者をBとしましょう。

結局のところ、真の意味で「課税が公平である」とは、選択肢甲をAが選択してもBが選択しても納税者にとって有利・不利はない、

ということなのだと思います。

Bに選択肢甲を選択させることは、Bにとって不利なことなのです(逆にそのことはAにとって有利なこと)。

Bにとって不利になるというのは、「課税が公平ではないこと」を端的に示しているのではないでしょうか。

選択肢があるのだからBは選択肢乙を選択すればよいのではないか、と思われるかもしれませんが、

私が今言いたいのは、「選択肢がある状態」を題材にして、有利・不利が生じること自体がおかしい、ということなのです。

他の言い方をすれば、「選択肢乙を選択すればBは有利になる」という状態自体がおかしい、ということなのです。

真の意味で「課税が公平である」とは、どの納税者にとっても有利・不利なく納税額が一意に決まる、ということではないでしょうか。

この点については、単純に「始めから税法に選択肢がなければ納税額は一意に決まる。」とだけ考えてもよいわけなのですが、

「税法に選択肢があると仮定するとこのような矛盾(有利・不利)が生じる。」という方法で、別の説明を試みてみました。

「課税が公平である」とは、納税者毎に有利となる選択肢を複数用意することではなく、条件は皆同じだ、ということなのです。

選択肢を多数用意することで納税者が皆有利になれば公平だ、というわけではないのです(「有利度」に差異が生じるわけです)。

「課税が公平である」とは、どの選択肢を選択しても同じだ、ということなのです(つまり選択肢があることがおかしいわけです)。

この論点・本質は、納税だけではなく、企業会計(仕訳、財務諸表)にについても当てはまります。

2017年8月22日(火)のコメントで、2017年8月18日(金)付けの日本経済新聞の記事(のれんの償却方法について)を紹介していますが、

のれんの償却方法を業種業界や経営環境に応じて経営者が選択できるようにする、という主張は根本的に間違いなのです。

経営の考え方に多様性があったり企業の経営姿勢に違いがあることは何の問題もありません(それはただの個性に過ぎない)が、

「経営の結果」は同一(universal)のものさしで測る必要があるのです(そうでなければ他社との比較可能性が失われます)。

{kind=link}