2017年9月2日(土)

昨日までの一連のコメントに一言だけ追記をします。

今日のコメントも、どちらかと言うと最近の一連のコメント全てに関連のあるコメントになります。

今日は、昨日までの一連のコメントと関連する形で「のれん」と「減損」について書きたいと思います。

過去の関連コメント

2017年7月25日(火)

http://citizen.nobody.jp/html/201707/20170725.html

2017年7月27日(木)

http://citizen.nobody.jp/html/201707/20170727.html

から

2017年9月1日(金)

http://citizen.nobody.jp/html/201709/20170901.html

までの一連のコメント。

「のれん」と「減損」についての記事を紹介しているコメント

2017年8月22日(火)

http://citizen.nobody.jp/html/201708/20170822.html

>連結上のれんに関しては特に言うことはありません(現行の会計処理方法(資本連結)で正しいと思います。)

と書いたわけですが、これは連結上のれんが発生すること(資本連結の結果、連結上貸借に差額が生じること)自体については、

特に言うことはない(もっと別の資本連結(会計処理方法、仕訳)が考えられるのではないか、という意味では決してない)、

という意味で書きました。

私が昨日書きたかったことは、支配獲得後、「資本連結の結果、連結上生じる貸借の差額をどのように取り扱うべきか。」

という点であったわけです。

それで、昨日は、連結上のれんの償却方法や減損処理の方法について私が思うところを書いたわけです。

私が昨日辿り着いた結論を一言で言えば、

>連結上ののれんは一切償却も減損処理もしない、という考え方にも一定の理があるようにも思えます。

>連結上ののれんは、何らかの償却を行う必要もなければ減損処理を行う必要もない、

>というのも1つの理論上の答えである気がします。

>「連結上の取得原価を認識・表示する。」、という新たな目的を導入すると、連結上ののれんはそのまま連結貸借対照表に計上する、

>という1つの結論を導き出すことができるのではないかと思いました。

となります。

昨日は、それこそ以前書いたこととはある意味正反対のことばかりを書いたかのようになったわけですが、

私が昨日書きました結論を一夜明けて今日自分で改めて何度も吟味してみたのですが、

考えれば考えるほど、「理論的には昨日書いた結論にしか辿り着かない気がする。」と今日何回も思いました。

「連結調整勘定は本来償却しないものだったのでは?」という疑念が頭の中を去来し、

もし自分の考えが正しいなら、コペルニクス的発想の転換とまでは言いませんが、

「震撼」という言葉がぴったりくるような結論に辿り着いたことになるな、と自分で思いました。

それで、幸か不幸か、そして、いい悪いは別にして、このような時は、

従前の規則を見ると何かの答えが見出せたりするのが、会計や法律の世界だったりします。

それで、何と言いますか、「一度も改正されていない一番最初の連結財務諸表に関する会計基準」では、

連結調整勘定はどのような取り扱いになっていたのだろうか、とふと気になりました。

「一度も改正されていない一番最初の連結財務諸表に関する会計基準」は、

図書館に行けば誰でもすぐに見ることができるかと思いますが、

今日は今手元にあります連結会計の教科書からこの点について手がかりとなる記述をスキャンして紹介したいと思います。

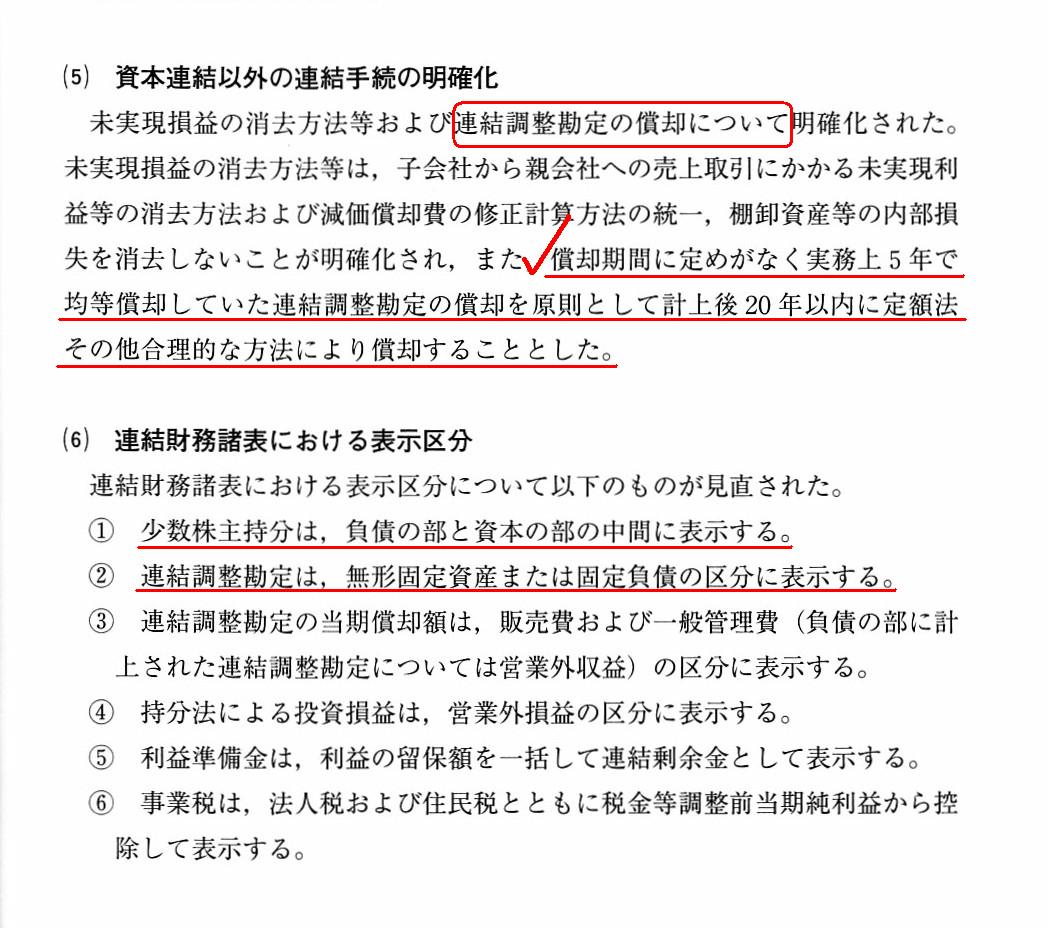

第XI編 連結決算制度の変遷

第1章 連結原則の1975年制定から2007年までにおける関連制度の改正

第6節 連結原則の1997(H9)年改正

3

連結原則の改定

(5) 資本連結以外の連結手続の明確化

(6) 連結財務諸表における表示区分

「スキャン」

私が言っている「一度も改正されていない一番最初の連結財務諸表に関する会計基準」とは、

1975年に制定された「連結財務諸表原則」のことになるようです。

図書館に行って、「1975年に制定された『連結財務諸表原則』を見たいのですが。」と言えば、すぐに見せてくれると思います。

「連結財務諸表原則」は、1975年以降、何回か改正されているのですが、

1997年の改正により全面的な見直しが行われた、とのことです。

その中で、連結調整勘定の償却について書かれてあるのが、スキャンしている部分になります。

1997年の改正により、

>償却期間に定めがなく実務上5年で均等償却していた連結調整勘定を

>原則として計上後20年以内に定額法その他合理的な方法により償却することにした。

と書かれています。

この記述から推測するに、1997年改正前の「連結財務諸表原則」には、

連結調整勘定の償却についての定め自体がなかったのではないかと思います。

償却期間は定めないが償却しなければならない、などという定めはまずないと思います。

私の推測が正しいならば、逆から言えば、1997年改正以前は連結調整勘定は償却しないものだった、ということになります。

私は今まで(正確に言えば昨日まで)、連結調整勘定は償却するものだ、と疑いもせずに思い込んでいたところがありまして、

昨日改めて考えを整理して理詰めえ考えてみると、自分で正反対の結論に辿り着き、

「ここまで正反対のことを疑いもせず思い込んでいたのか。」と本当に頭の中でこれまでの会計の学習と理解が震撼しています。

ただ、このような確認方法は本来的には少し違う部分はあるとは思うのですが、教科書の記述を読み、

「どうやら自分が辿り着いた結論は正しかったようだ。」と自分の考えの正しさに自信を持つこともできました。

「連結調整勘定は償却しないものである。」と考える理由や根拠については、昨日書きましたので読んでいただければと思います。

>連結上ののれんは、簿価と取得価額(適正な価格)との差額に過ぎないのですから、

>その価値が減少する、という観念もないはずなのです。

紹介している教科書は2009年10月出版であるわけですが、今現在の定めがどうなっているのかは分かりませんが、

連結調整勘定の償却について興味深い記述がありまして、その教科書の記述を引用しますと、なんと、

>IFRS第3号及びIAS第38号では、「のれん」は耐用年数を確定できないため償却してはならないとされ(IFRS第3号 B63)、

と書かれています。

私の今までの思い込みとは正反対に、「連結調整勘定は償却しないものである。」という定めにIFRSはなっているようです。

また、昨日は連結上ののれんのことを「連結上の取得原価」と私は表現しましたが、

株式取得のために直接要した支出(例えば、仲介者手数料やコンサルティング報酬や外部のアドバイザー特定の報酬等)は、

理論的には、株式の取得原価を構成しない(したがって、「連結上の取得原価」も構成しない)、と考えるべきだと思います。

これはいわゆる付随費用に関する議論かと思いますが、付随するなどと言い出すとキリがない(線が引けない)わけです。

理論的には、「『目的物』の対価」の部分のみが取得原価になる(つまり、株式の取得原価を構成する)、と考えるべきです。

理論的には、株式取得のために直接要した支出は、発生時に費用とするべきだと思います。

>連結会計では法律の枠組みは全て取り払って理論を構築している、という点を鑑みますと、

>資産ではないものを貸借対照表に計上するという連結会計特有の考え方を導入するのも理論的には間違いではないように思います。

と昨日は書きましたが、少数株主持分についても連結会計特有の考え方を導入している、と言えると思います。

1997年の改正から少数株主持分は負債の部と資本の部の中間に表示するようになったようですが、この点についても、

私は以前、「中間に表示することが正しい。」とよく考えもせずに書いてしまいましたが、改めて理詰めで考えてみますと、

「連結貸借対照表の資産の資金調達源泉」を鑑みれば、少数株主持分は資本の部に計上する、という考え方になると思います。

その理由は、連結子会社が少数株主から出資を受けているのは事実だから、となります。

これは、親会社説とは何ぞや(経済的単一体説との違い)、という連結基礎概念に関する議論になるのですが、

連結損益計算書上の「連結当期純利益」の金額を「親会社の株主」に帰属している金額とすることを親会社説と呼んでいる、

という言い方をしてもよいのではないかと思います。

すなわち、たとえ少数株主持分を資本の部に計上したとしても、

それは親会社説を否定するものではない(経済的単一体説になるわけではない)、

という考え方をしなければならないのではないかと思います。

この場合、確かに連結貸借対照表の資本の部は「親会社の株主」に帰属しているとは言えなくなってしまう

(資本の部の金額が少数株主に帰属している部分も含んでしまうから)のですが、

個別財務諸表とは異なり、資本の部と株主との理論的結び付きは連結財務諸表では相対的に重視していない、

という考え方をするしかないと思います。

これもまた連結財務諸表と呼ばれる財務諸表(会計技術)の限界と言ってもいいと思います。

そして、連結調整勘定の表示区分についてですが、

連結調整勘定は、連結会計特有の言わば「連結上の株式の取得原価」ですので、資産の部に独立した区分を設けて表示し、

連結調整勘定が貸方の場合は、資本の部に独立した区分を設けて表示する、という考え方が一番理論的だと思います。

簡単に言えば、個別財務諸表との調和・整合性を図ることが不可能な勘定科目は独立して表示するしかない、ということです。

The fact that formerly there was no provision on a depreciation of a

consolidation adjustment account

meant that the account was not

depreciated.

連結調整勘定の償却に関する定めがなかったということは、連結調整勘定は償却をしない、という意味だったのです。

{kind=link}