2016年12月27日(火)

2016年7月20日(水)日本経済新聞 公告

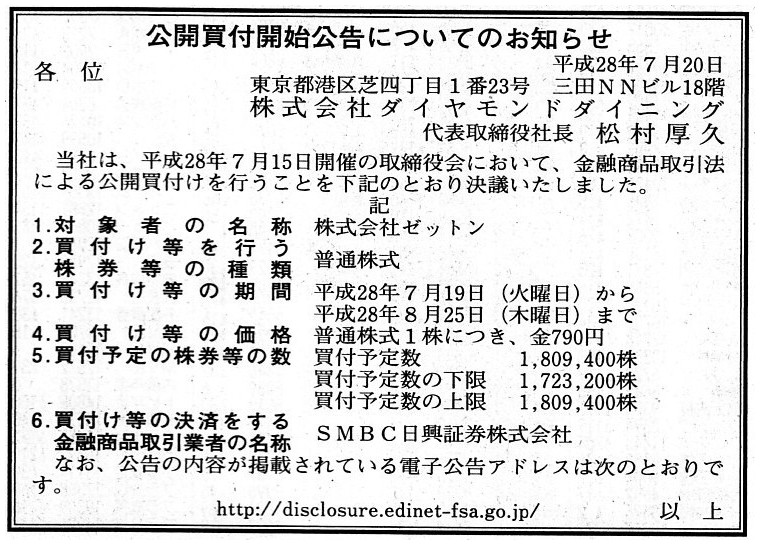

公開買付開始公告についてのお知らせ

株式会社ダイヤモンドダイニング

(記事)

過去の関連コメント

2016年12月23日(金)

http://citizen.nobody.jp/html/201612/20161223.html

旧証券取引法と現行の金融商品取引法における「買付予定数」の設定方法の違いに関する過去のコメント

2016年12月24日(土)

http://citizen.nobody.jp/html/201612/20161224.html

2016年12月25日(日)

http://citizen.nobody.jp/html/201612/20161225.html

2016年12月26日(月)

http://citizen.nobody.jp/html/201612/20161226.html

【コメント】

各公開買付者や対象者のウェブサイトから関連するプレスリリースのリンクを貼っていきたいと思ったのですが、

ウェブサイトのリンクをクリックするとリンク切れであったりしましたので、

今日はプレスリリースへのリンクは貼らないことにします。

ウェブサイトには、リンク切れではない関連プレスリリースもありますので、それらを手がかりにしつつ、コメントを書きます。

今日も2016年12月23日(金)から2016年12月26日(月)

までのコメントの追記になります。

今日も特に旧証券取引法と現行の金融商品取引法における「買付予定数」の設定方法の違いに関して一言だけ書きたいと思います。

「公開買付開始公告についてのお知らせ」を2つ紹介しています。

題材としたいのは、これまで同様、「5.買付予定数の株券等の数」になります。

Mipox株式会社による公開買付は、対象者の完全子会社化を目的とした公開買付となっており、

公開買付者は対象者の全ての株式(議決権)を取得することを目的としています。

厳密に言えば、「対象者の発行済株式総数から対象者保有の自己株式数と公開買付者所有の対象者株式数を控除した株式数」

の全てが公開買付における対象株式数となっています(この事例では公開買付者所有の対象者株式数は0株ですが)。

Mipox株式会社による公開買付(対象者株式の全てを対象)の場合は、

>買付予定数 10,220,770株

>買付予定数の下限

5,784,000株

>買付予定数の上限 −株

となっています。

株式会社ダイヤモンドダイニングによる公開買付は、対象者を持分法適用関連会社化することを目的とした公開買付となっており、

公開買付者は対象者の株式(議決権所有割合)の42.00%を取得することを目的にしています。

厳密に言えば、「対象者の発行済株式総数から対象者保有の自己株式数と公開買付者所有の対象者株式数を控除した株式数」

の42.00%が公開買付における対象株式数となっています(この事例では公開買付者所有の対象者株式数は0株ですが)。

株式会社ダイヤモンドダイニングによる公開買付(対象者株式の42.00%を対象)の場合は、

>買付予定数

1,809,400株

>買付予定数の下限 1,723,200株

>買付予定数の上限 1,809,400株

となっています。

結論だけ言いますと、Mipox株式会社による公開買付の場合も株式会社ダイヤモンドダイニングによる公開買付の場合も、

「5.買付予定数の株券等の数」の記載方法は、金融商品取引法の規定を踏まえれば、

これら「公開買付開始公告についてのお知らせ」の通りでよいわけです。

というより、これら「公開買付開始公告についてのお知らせ」の記載通りでないと金融商品取引法上記載に不備がある、

ということになります。

しかし、昨日書きましたように、現行の金融商品取引法の文言・様式に沿うならば、

>理論的には「買付予定数」の設定は不要です(全ての公開買付において「買付予定数」は「-」(ハイフン)を記載すればよい)。

となるわけです。

なぜなら、これも昨日書きましたように、

>公開買付者が意図する買付条件(買付株式数)は「買付予定数の下限」と「買付予定数の上限」の設定だけで

>必要十分だからです(現行の金融商品取引法においては、「買付予定数」が全く意味を持たないのです)。

>現行の金融商品取引法の条文上は、「買付予定数」も公開買付開始公告と公開買付届出書に必ず記載しなければならない、

>と定められているようなのですが、現行の制度(設定方法)では「買付予定数」を設定・記載することは全くナンセンスなのです。

であるからです。

ですので、現行の金融商品取引法の文言・様式に沿った形で「5.買付予定数の株券等の数」を記載すれば次のようになります。

(理論上)Mipox株式会社による公開買付(対象者株式の全てを対象)の場合

買付予定数 −株

買付予定数の下限

5,784,000株

買付予定数の上限 −株

(理論上)株式会社ダイヤモンドダイニングによる公開買付(対象者株式の42.00%を対象)の場合

買付予定数

−株

買付予定数の下限 1,723,200株

買付予定数の上限 1,809,400株

「買付予定数」を書かないと公開買付者は何株買い付ける予定でいるのか分からないのではないか、

と思われるかもしれませんが、そんなことは全くありません。

下限と上限の設定のみで公開買付者が何株買い付ける(何議決権取得する)予定なのかは他の開示書類から必要十分に分かります。

ついでに書きますが、旧証券取引法の文言・様式での記載方法も記しておきます。

現行の金融商品取引法の文言・様式との相違点の理解になるかと思いますので、参考にして下さい。

(旧証券取引法上)Mipox株式会社による公開買付(対象者株式の全てを対象)の場合

買付予定数

5,784,000株

超過予定数

4,436,770株

買付予定数及び超過予定数の合計 10,220,770株

(旧証券取引法上)株式会社ダイヤモンドダイニングによる公開買付(対象者株式の42.00%を対象)の場合

買付予定数

1,723,200株

超過予定数

86,200株

買付予定数及び超過予定数の合計 1,809,400株

どちらの公開買付においても、「買付予定数の下限」が設定されていましたので、

旧証券取引法の文言・様式での記載方法も記すことができたのですが、

「買付予定数の下限」が設定されていない公開買付では、旧証券取引法の文言・様式での記載方法というのはありません。

なぜなら、旧証券取引法における公開買付では、「『買付予定数の下限』がない」という考え方自体がないからです。

旧証券取引法においては、買付予定数に達しない数の応募しかなった場合は一切買い付けない、というだけだったのです。

それから、Mipox株式会社のサイトを見ていましたら次のプレスリリースがありました。

2016年6月1日

Mipox株式会社

(訂正)公開買付届出書の訂正届出書の提出に伴う「日本研紙株式会社株式 (証券コード

5398)に対する

公開買付けの開始に関するお知らせ」の訂正

及び「公開買付開始公告」の訂正に関するお知らせ

ttps://www.mipox.co.jp//dcms_media/other/ir_20160601.pdf

(ウェブサイト上と同じPDFファイル)

(対象者株式) xxx / (対象者株式決済代金未払金) xxx

公開買付者は、公開買付の成立日に対象者株式を取得するわけです。

では、1つの設例として、公開買付の成否によらず、対象者は公開買付者に対し第三者割当増資を行う予定になっている

という場合の仕訳はどうなるでしょうか。

対象者と公開買付者は第三者割当増資の実施・引受について既に合意をしているとします。

「第三者割当増資の実施・引受に関する契約締結日」に、公開買付者は果たして次の仕訳を切るでしょうか。

(対象者株式) xxx / (第三者割当増資払込金未払金) xxx

(対象者株式) xxx / (現金) xxx

これは、対象者は「第三者割当増資の実施・引受に関する契約締結日」には何らの仕訳も切らない、

ということと関連があることです。

対象者は「第三者割当増資の実施日(払込日)」に次の仕訳を切ることになります。

(現金) xxx / (資本金) xxx

対象者は「第三者割当増資の実施・引受に関する契約締結日」には、次のような仕訳は決して切らないのです。

(第三者割当増資払込金未収金) xxx / (資本金) xxx

以上のことは、資本の払い込みに関しては未払金や未収金という概念はない、という言い方ができるでしょう。

他の言い方をすれば、資本の払い込みに関しては金銭債務や金銭債権という概念はない、という言い方ができるでしょう。

資本にあるのは、実際に資本を払い込んだのか否か、だけであるわけです。

「特定物債権」という意味では、第三者割当増資の実施・引受に関する契約の締結により、

対象者と公開買付者との間には債権債務関係が生じるのですが、

「金銭債権」という意味では、第三者割当増資の実施・引受に関する契約の締結を行っても、

対象者と公開買付者との間には何らの債権債務関係が生じないのです。

公開買付の成立の結果、対象者と公開買付者との間には、金銭に関する債権債務関係が生じるのですが、

第三者割当増資の実施・引受に関する契約の締結を行っても、

対象者と公開買付者との間には、金銭に関する債権債務関係が生じないのです。

このことは、資本会計上は、会社は資本の払い込みを受けて初めて株式を発行する、ということから導かれる帰結であり、

他の言い方をすると、それが発行済株式と発行予定株式との決定的相違点だ、と言えるでしょう。

Particularly on the capital accounting,

"shares issued" are fundamentally

different from "shares to be issued."

特に資本会計上は、「発行済株式」は「発行予定株式」とは根本的に異なるのです。

{kind=link}