2016年12月24日(土)

2016年5月10日(火)日本経済新聞 公告

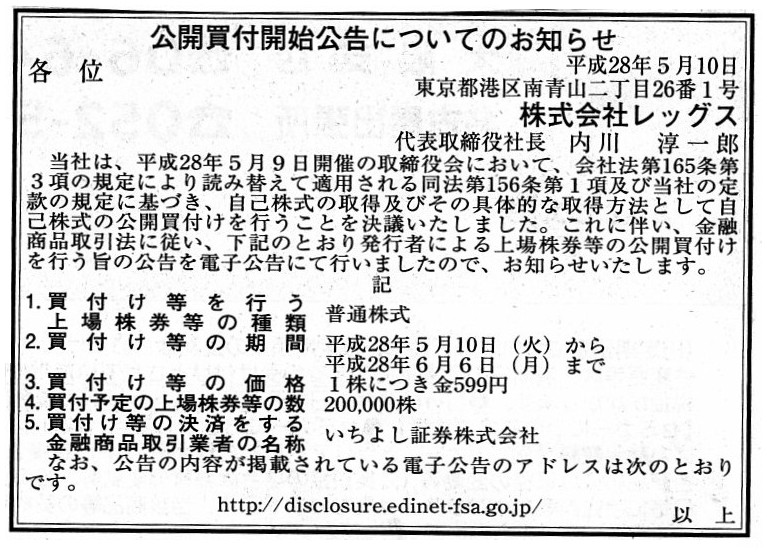

公開買付開始公告についてのお知らせ

株式会社レッグス

(記事)

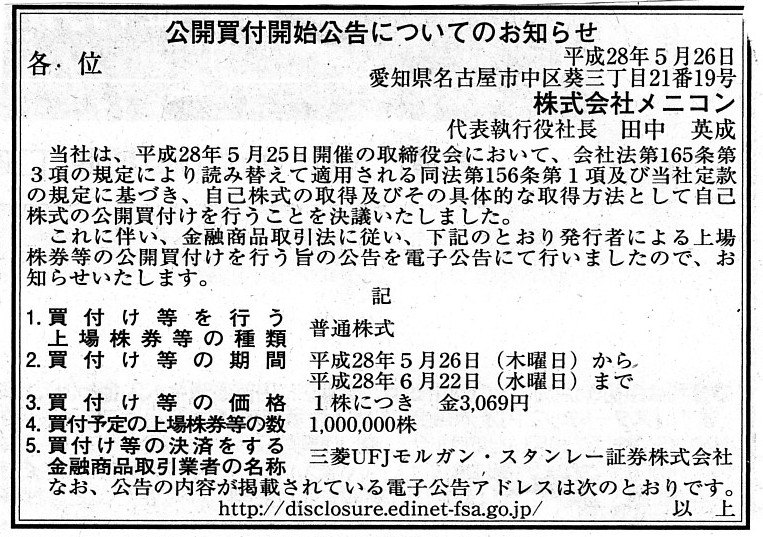

2016年5月26日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社メニコン

(記事)

公開買付における「買付予定数」の設定に関する過去のコメント

2016年12月22日(木)

http://citizen.nobody.jp/html/201612/20161222.html

2016年4月27日

理研ビタミン株式会社

自己株式の取得及び自己株式の公開買付け並びに資金の借入れに関するお知らせ

ttp://www.rikenvitamin.jp/profile/ir/160427_03.pdf

2016年6月1日

理研ビタミン株式会社

自己株式の公開買付けの結果及び取得終了並びに主要株主である筆頭株主及びその他の関係会社の異動に関するお知らせ

ttp://www.rikenvitamin.jp/profile/ir/160601.pdf

2016年6月24日

理研ビタミン株式会社

自己株式の消却及び別途積立金の取崩しに関するお知らせ

ttp://www.rikenvitamin.jp/profile/ir/160624_02.pdf

2016年5月9日

株式会社レッグス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.legs.co.jp/ir/ir_news/pdf/20160509_2.pdf

2016年6月7日

株式会社レッグス

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttp://www.legs.co.jp/ir/ir_news/pdf/20160607_1.pdf

2016年5月25日

株式会社メニコン

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS08353/2b0682bd/b253/4f66/bef0/b8ae5416b301/140120160525499393.pdf

2016年6月23日

株式会社メニコン

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS08353/76e5de00/9a89/4cf0/ad51/23dc92b8aeee/140120160622431121.pdf

【コメント】

2016年12月22日(木)

に、三菱商事株式会社による株式会社ローソン株式に対する公開買付についてコメントしました。

三菱商事株式会社は、このたびの公開買付において、正しくは「買付予定数の下限」を設定しなければならなかったのに、

間違えて「買付予定数の上限」を設定してしまっていた、という点についてコメントを書いたわけです。

この時のコメントで、「買付予定数に上限や下限を設定しないのならば、公開買付制度を活用する意味がない。」と書いたわけです。

端的に言えば、応募数が不十分な場合は全部の買い付けを行わなくてよい、というのが公開買付制度の特長であり、

また、応募が極めて多くても設定した株式数以上は買い付けを行わなくてよい、というのが公開買付制度の特長であるわけです。

買付予定数に上限や下限を設定しないのならば、これら公開買付制度の特長を全く活用できていないことになるわけです。

それで、今日改めて他の公開買付の事例を何例かざっと見ていましたところ、

「買付予定数の下限」も「買付予定数の上限」も設定していない事例があることに気付きました。

もちろん、「買付予定数の下限」や「買付予定数の上限」を設定するか否かはケースバイケースであり、

まさに「公開買付を行う目的」に応じて適切に設定すればそれでよいわけなのですが、

三菱商事株式会社が根本的に間違っていただけに、他の公開買付の事例ではどうだろうかと気になっているところです。

それで、今日は、1つの事例ということで、「自己株式の公開買付」における買付予定数の設定について、

一言だけコメントを書きたいと思います。

紹介している3つの「公開買付開始公告についてのお知らせ」は全て「自己株式の公開買付」になります。

3社ともパターン(プレスリリースの文言等)は似ていますので、

今日は特に理研ビタミン株式会社の事例を題材にしてコメントを書きたいと思います。

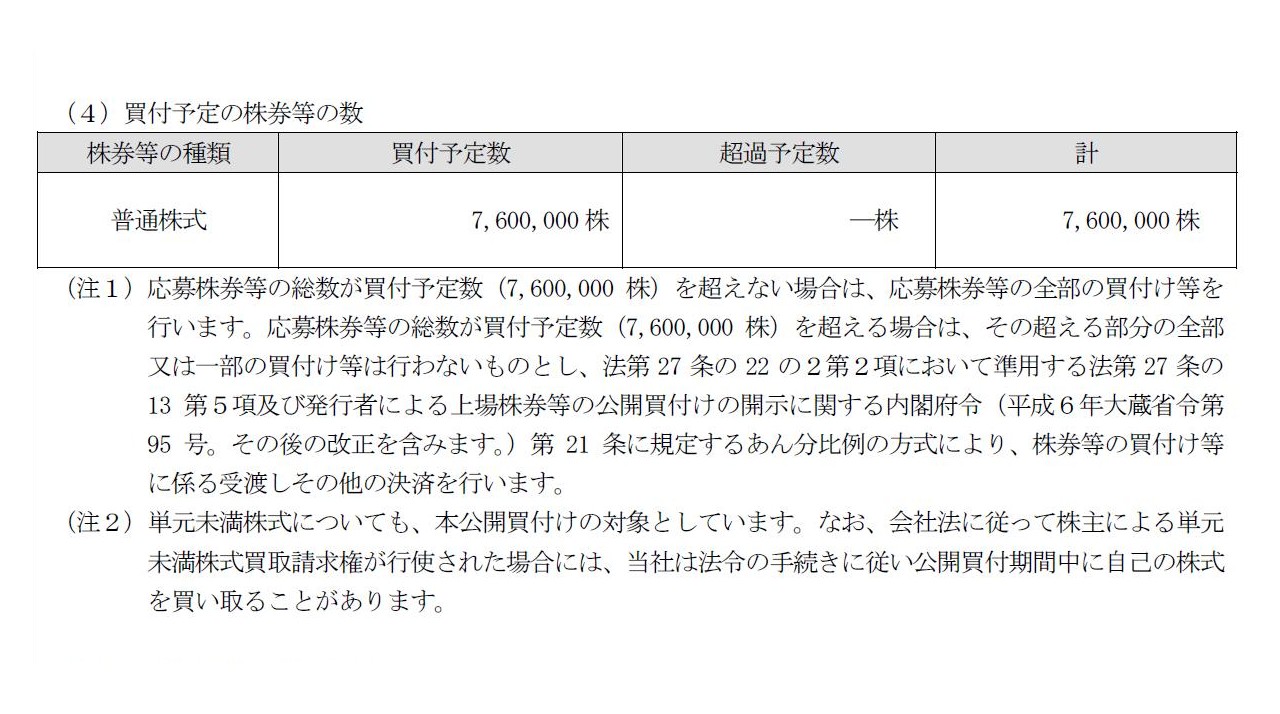

まず、各プレスリリースから「買付予定数」についての記述をキャプチャーして紹介します。

「自己株式の取得及び自己株式の公開買付け並びに資金の借入れに関するお知らせ」

3.

買付け等の概要

(4)買付予定の株券等の数

(6/10ページ)

↓

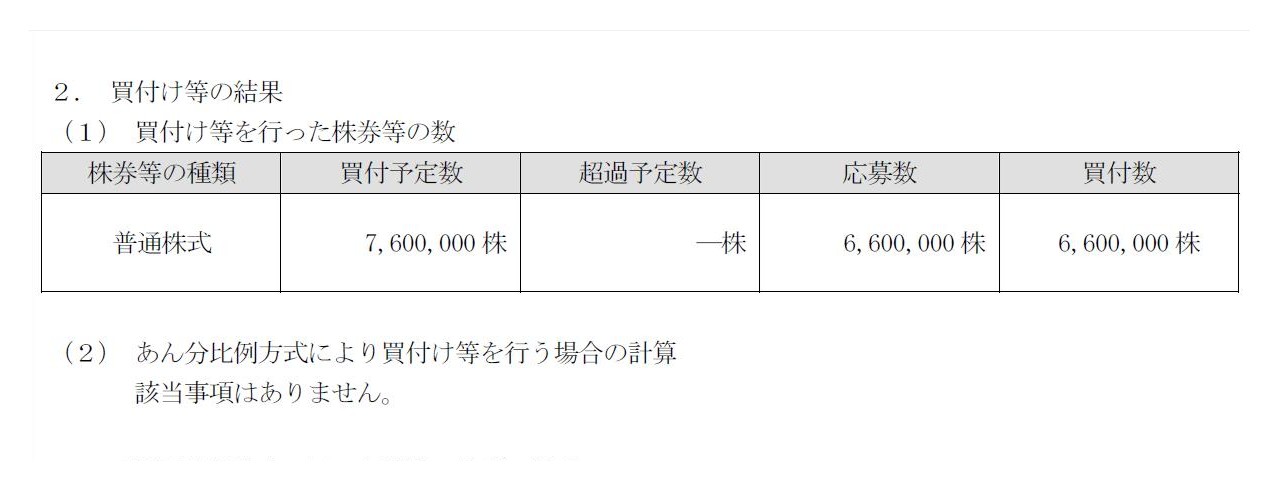

「自己株式の公開買付けの結果及び取得終了並びに主要株主である筆頭株主及びその他の関係会社の異動に関するお知らせ」

2. 買付け等の結果

(1)

買付け等を行った株券等の数

(3/6ページ)

>本公開買付けに応募せず当社普通株式を引き続き保有する株主の皆様の利益を尊重する観点から、

>資産の社外流出を可能な限り抑えるべく、市場価格に一定のディスカウントを行った価格により

>買い付けることが望ましいと判断いたしました。

と書かれています(2/10ページ)。

国によっては、法令もしくは自主規制により、買付価格に一定の制限を課しているようです。

通常、買付価格は高ければ高いほど投資家の利益に適うと言えるわけですが、

自己株式の公開買付の場合は、必ずしも買付価格は高ければ高いほど投資家の利益に適うとは言えません。

むしろ、公開買付に応じなかった株主のことを鑑みれば、

買付価格は低ければ低いほど投資家の利益に適うという考え方もあると思います。

なぜなら、ここで言う「投資家」とは、「対象者株主」のことだからです。

特に、この文脈では、公開買付後も「対象者株主」でいる投資家、の利益のことを考慮しなければなりませんので、

自己株式の公開買付の場合は、買付価格は低ければ低いほど投資家の利益に適うという考え方もあると思います。

>本公開買付けの結果、本公開買付けの決済の開始日である平成28 年6月22

日をもって、

>キッコーマンは当社の主要株主である筆頭株主及びその他の関係会社に該当しないこととなり、また、

>当社の第二位の株主である武田薬品工業株式会社が新たに主要株主である筆頭株主に該当することとなります。

と書かれています(5/6ページ)。

株主の異動予定年月日は、「平成28 年6月22

日(本公開買付けの決済の開始日)」となっているわけです。

私はこれまで何回か、「株主の異動日」は決済日ではなく「公開買付の成立日」だ、と書いてきました。

このプレスリリースの記載は、私の主張とは異なっているわけなのですが、

私としましては、法理的にはやはり「株主の異動日」は決済日ではなく「公開買付の成立日」だ、と主張したいと思います。

旧証券取引法や現行の金融商品取引法では、決済についてのみ定めがあり、

株主の異動(所有権の移転)については特に定めはないのかもしれません。

>(4)消却予定日 平成28 年7 月15 日

と書かれています(1/2ページ)。

しかし、自己株式の消却は、法理的には実は、公開買付の成立日である「2016年5月31日(火曜日)」に行うことができます。

買い付けた株式の決済はまだなのではないかと思われるかもしれませんが、この場合決済は全く関係がないのです。

公開買付の成立により、買い付けた株式の所有権は公開買付者に既に移転しています。

会社法上は自己株式に議決権はないわけです。

旧商法(2005年以前)では、会社には自己株式の所有権はあると考えていたわけですが(しかし議決権はなかったかと思います)、

現行の会社法(2006年以後)では、会社には自己株式の所有権はないと考えるのです(したかって当然に議決権もないと考える)。

しかし、現行の会社法においても、会社は株主から株式を「取得」する、と考えるわけですから、

公開買付の成立により(成立日に)応募株主は株式の所有権を失う(株式の所有権が移転する)、と考えるべきなのです。

したがって、会社は公開買付の成立日に買い付けた・取得した自己株式を消却できるのです(もちろん、処分もできる)。

会社法上の文言としては、”会社は自己株式を保有できる。”だと思います。

改めて「保有」という言葉を辞書で調べますと、「自分の物として、持っていること。」と書かれています。

辞書的な意味合いとしては、「自分の物として」と言っている時点でその物の所有権はその人にある、という意味になるでしょう、

また、法理的には「所有権を有していないものを持っている」ということはできないかと思います。

その理由は、「物を持っている」という状態は、占有との区別が付かないからです。

法理的には、「物を持っている」という時点で、その人はその物を占有し所有権を有している、という考え方になります。

簡単に言えば、「所有権があるから保有している」と言っていいわけです。

その意味では、現行の会社法上も、会社には自己株式の所有権はある、という考え方もあるかもしれません。

しかし、旧商法では自己株式の処分は損益取引であったのに対し、現行の会社法では自己株式の処分は資本取引である、

という明確な違いがあります(法人税法上の取り扱い、そして、貸借対照表上の計上区分が新旧法では明確に違う)。

したがって、現行の会社法では保有はできるものの会社には自己株式の所有権はない、と考えるべきだと思います。

法理的には、所有権があるからこそ保有できる、ということになりますので、私としては、

No ownership, no possession nor holding. (所有権がないなら保有できない。)

という言葉を思いつきました。

ただ、辞書を引きますと、possession の説明として、

>(所有権の有無に関係なく)占有

>Possession is nine tenths [points] of the law. 《諺》

現実の占有は九分の勝ち目 《預かり物はわが物》.

と書かれています。

現実には(実生活上は)所有権がなくても占有する(人から一時的に借りているだけ等)、ということはありえると思います。

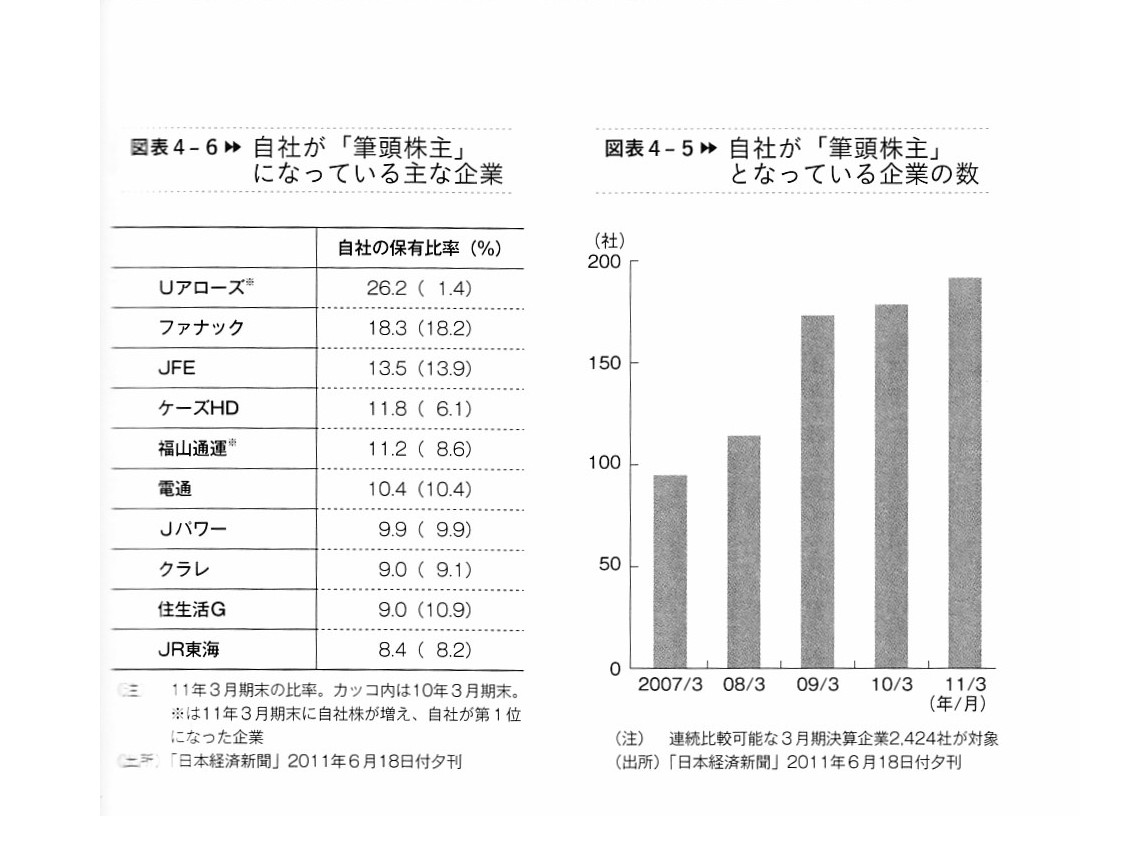

参考までに、会社法の教科書から、自社が「筆頭株主」となっている企業に関するグラフをスキャンして紹介します。

といっても、このグラフの出所は、2011年6月18日付けの日本経済新聞の夕刊となっています。

これらは5年半以上前のグラフであり、現在ではまた状況は異なっているかもしれませんが、参考にはなると思います。

株主への利益還元の一手法ということで、今では自社株買いは世の中に定着した感がありますので、

自社が「筆頭株主」となっている企業の数はますます増加していると思います。

ただ、現行の会社法では、保有している自己株式については、ただ単にまだ消却していないだけのものに過ぎない、

という考え方になるように私は思います。

会社法上の「発行済株式総数」の減少こそ伴うものの、自己株式を消却したところで、

各株主の保有議決権割合も変動せず株主に帰属している利益額も減少せず財務上の影響も会社には全く生じないわけです。

ですので、結局のところ、今までに何回も書いたことですが、自己株式は取得と同時に消却をするべきである、と私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}