2016年12月25日(日)

2016年8月15日(月)日本経済新聞 公告

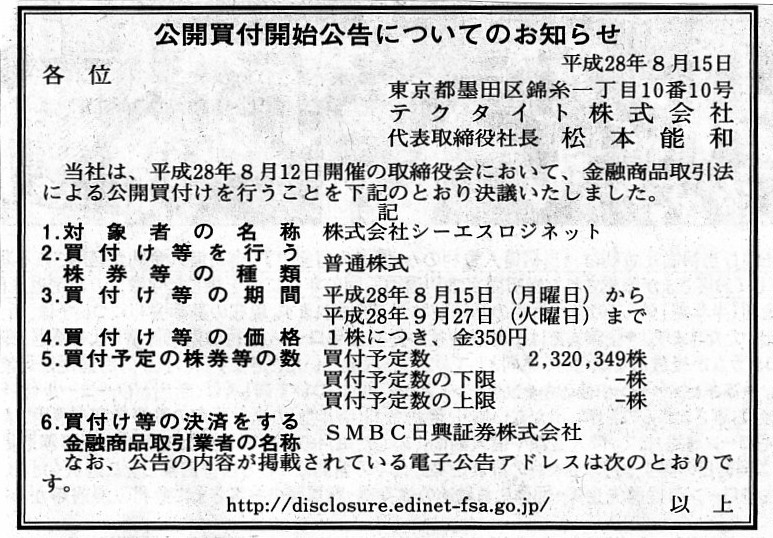

公開買付開始公告についてのお知らせ

テクタイト株式会社

(記事)

株式会社シーエスロジネット

ttp://www.indis.co.jp/index.html

>合併に伴う社名変更のお知らせ

>株式会社シーエスロジネットは、平成28年12月1日をもって親会社テクタイト株式会社と合併し、

>社名が「テクタイト株式会社」になりました。

旧証券取引法と現行の金融商品取引法における「買付予定数」の設定方法の違いに関する昨日のコメント

2016年12月24日(土)

http://citizen.nobody.jp/html/201612/20161224.html

2016年8月12日

テクタイト株式会社

株式会社シーエスロジネット

公開買付けの開始に関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20160812_kaitsukakaishi.pdf

(ウェブサイト上と同じPDFファイル)

2016年8月12日

株式会社シーエスロジネット

公開買付けに関する賛同及び応募推奨に関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20160812_kaitsukesando.pdf

(ウェブサイト上と同じPDFファイル)

2016年8月12日

株式会社シーエスロジネット

主要株主による当社株式の買付けに関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20160812_kaitsukeinfo.pdf

(ウェブサイト上と同じPDFファイル)

2016年9月28日

株式会社シーエスロジネット

支配株主であるテクタイト株式会社による当社株券に対する公開買付けの結果及び主要株主の異動に関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20160928_tob_syuyokabunushiido.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月28日

株式会社シーエスロジネット

特別支配株主であるテクタイト株式会社と当社の合併契約締結に関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20161028_gappeikeiyakuteiketsu.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月4日

株式会社シーエスロジネット

株式売渡請求の承認に係る公告

ttp://www.indis.co.jp/ir/pdf/201610_kabushiki.pdf

(ウェブサイト上と同じPDFファイル)

2016年10月28日

株式会社シーエスロジネット

合併公告

ttp://www.indis.co.jp/ir/pdf/20161028_gappei.pdf

(ウェブサイト上と同じPDFファイル)

問題が生じるとすれば、「開始日現在対象者が所有する自己株式数」と「公開買付者が開始日現在所有する対象者株式数」

の公開買付における取り扱い・開示方法だと思います。

このたびの事例では、「開始日現在の対象者の発行済株式総数」から

「開始日現在対象者が所有する自己株式数」と「公開買付者が開始日現在所有する対象者株式数」を控除した株式数を

「買付予定数」としている、と記載されています。

公開買付において、「開始日現在の対象者の発行済株式総数」から「公開買付者が開始日現在所有する対象者株式数」が

控除されるのは当たり前のことですが(既に自分が所有している株式を自分で買い付けることはできないから)、

「開始日現在の対象者の発行済株式総数」から「開始日現在対象者が所有する自己株式数」を控除する、

という考え方は法理的にはおかしいと思います。

もちろん、公開買付者は既存株主から議決権を取得していきたいと思っているわけですから、

公開買付者からすると対象者が自己株式を公開買付に応募するということには全く意味がないわけです。

ですので、当然、公開買付者は対象者が自己株式を公開買付に応募しないことを前提に公開買付を実施しますし、

そのことを踏まえて「買付予定数」からは「開始日現在対象者が所有する自己株式数」を控除するわけです。

ある意味、「開始日現在の対象者の発行済株式総数」から「開始日現在対象者が所有する自己株式数」を控除した株式数を

「買付予定数」とすることで、公開買付者は「開始日現在対象者が所有する自己株式数」は買い付けない(買付の対象ではない)、

という意思表示を公開買付者はしている(市場内外の投資家に公表している)、という考え方もあると思います。

ただ、「買付の対象」という意味では、実は投資家が所有している株式と対象者が所有している自己株式との間に区別はありません。

所有している自己株式を対象者が公開買付に応募しないのはもちろん自由ですが、

公開買付者としては、対象者が所有している自己株式も買付けの対象に含めなければならないわけです。

例えば、公開買付者がある大株主と「公開買付に応募しない旨の契約」を締結しているとします。

この時、公開買付者は、その大株主が所有している株式は公開買付の対象としない、という設定ができるでしょうか。

一般株主が所有している株式と大株主が所有している株式との間に区別はないわけですから、

当然にその大株主が所有している株式も公開買付の対象となるわけです。

対象者が所有している自己株式についても、この論点がそのまま当てはまるのではないでしょうか。

ただ、所有している自己株式を対象者が公開買付に応募した場合は、対象者の議決権の個数そのものに変動が生じます。

公開買付が成立した場合、公開買付の前後で公開買付者の保有議決権割合がどれくらい増加するのは予め明確でなければ

なりませんから、所有している自己株式を対象者が公開買付に応募するのはその意味ではおかしいとも言えます。

金融商品取引法に、対象者が所有している自己株式は公開買付制度上は買付の対象とはならない(買い付けられない)、

と定めるのも1つだと思います(仮に対象者が公開買付に自己株式を応募をしてもその応募そのものが無効になる、と考える)。

理屈では、所有する自己株式数を対象者は応募できてしまう、ということになりますので、

議決権の個数を一定に保つべく、金融商品取引法の方で規制を課するようにするべきだと思います。

いずれにせよ、公開買付者は金融商品取引法上の「買付予定数」に対象者が所有する自己株式数を含めずに設定をすればよい、

という考え方は間違い(株式に区別はないから)なのです。

このたびの事例では、公開買付者は対象者の支配株主であるとのことです。

したがって、対象者とのさらなる組織再編行為の実行を確実にするべく(株主総会決議を確実に取れるように)、

公開買付者は公開買付により買い付けることができる分対象者株式を買い付けよう、と考えたのだと思います。

それで、このたびの公開買付には「買付予定数の上限」も「買付予定数の下限」も設定されていないのだと思います。

「買付予定数の下限」を設定していないということは、公開買付者は、公開買付開始前の時点でも、

対象者とのさらなる組織再編行為の実行は可能(株主総会決議は取れる)だ、と考えているということでしょう。

そうでないならば、公開買付者は「買付予定数の下限」を設定するはずだからです。

例えば、合計3分の2以上の議決権を取得できる株式数を「買付予定数の下限」として設定するはずです。

ただ、公開買付者としては、現時点でも必要な株主総会決議を取れる自信は十分にあるものの、

例えば組織再編行為の実施の前に対象者の株式を売ってしまおうと考えている投資家のために、

わざわざ公開買付を実施しているのだと思います。

今まで何回か書きましたように、このような場面では、

公開買付者は公開買付を実施せずにいきなり株主総会を招集するべきだと私は思います。

組織再編行為の効力発生日(=他の株主が組織再編行為の対価を受け取る日)は、株主総会の開催その他を間に挟むため、

日程の関係上、実務上は数ヶ月後(このたびの事例では2ヶ月間弱かかっている)になってしまうわけです。

また、組織再編行為の対価は現金とは限りません。

このたびの事例では公開買付者は非上場企業でしたので、公開買付者としても組織再編行為の対価は現金を用いるでしょうが、

公開買付者が上場企業の場合は、組織再編行為の対価として現金以外(公開買付者株式等)を用いることも考えられます。

ですので、早期に対価を受け取りたいという投資家のため、そして、対価の種類はできる限り現金がよいと考える投資家のため、

公開買付者は好意から公開買付を実施したのだと思います。

この点についてさらに言えば、上の方で紹介していますが、2016年8月12日に株式会社シーエスロジネットが発表した

「主要株主による当社株式の買付けに関するお知らせ」を見ますと、

公開買付の開始に先立ち、ある大株主が別の大株主から株式の買付けを行う、と書かれています。

この株式の買付けは、金融商品取引法に規定する「公開買付けに準ずる行為として政令で定める買集め行為」に該当する、

とのことです。

この「株式の買付け」の公表日は2016年8月12日、株主間の譲渡契約締結日は2016年8月15日、とのことです。

株式の譲渡期日については記載はありませんが、契約締結後非常に早期に(少なくとも公開買付の決済日以前に)だと思います。

大まかに言えば、「公開買付けに準ずる行為として政令で定める買集め行為」は、実際に株式の買い集めを行う前に、

その行為を事前に「公表」しなければならない、と定められているようです。

それで、このたび「公開買付けに準ずる行為として政令で定める買集め行為」により株式を買い付ける大株主(買付者)は、

事前に公表を行ったようです。

そのこと自体はよいのですが、先ほど私はこのたびの公開買付の事例に関して、

公開買付者は早期に対価を受け取りたいという投資家のために好意から公開買付を実施した、と書きました。

しかし、このような大株主間の株式の譲渡が可能であるのなら、

特段に早期に現金(対価)を受け取りたいという投資家のために、公開買付者は公開買付を実施するのではなく、

「公開買付けに準ずる行為として政令で定める買集め行為」により株式を買い付ける(特定の投資家に対価を支払う)、

ということもできるということになります。

議論の都合上、「公開買付けに準ずる行為として政令で定める買集め行為」もここでは是として議論を進めますが、

これらの行為を踏まえますと、「公開買付は公開買付者が不特定多数の者から株式を買い集めるための手段である。」、

という点が殊更に浮き彫りになると思います。

なぜならば、「公開買付けに準ずる行為として政令で定める買集め行為」は

相対取引(不特定多数の者から買い集めるのではない)だからです。

金融商品取引法上、「公開買付け等」は、「①公開買付」と「②公開買付けに準ずる行為(として政令で定める買集め行為)」の

2つに大きく分類されるようですが、どちらも「事前に公表すること」が義務付けられているようです。

しかし、金融商品取引法上は同じ部類の行為に分類されてはいますが、

これら2つは取引の相手方という点において正反対である(事実上全く異なる行為)、と言わねばならないでしょう。

なぜなら、「①公開買付」は不特定多数の者が取引相手、

「②公開買付けに準ずる行為(として政令で定める買集め行為)」は明らかに特定の人物が取引相手だからです。

当然、「②公開買付けに準ずる行為(として政令で定める買集め行為)」には、市場の一般投資家は参加できないのです。

話をこのたびの公開買付の事例に戻します。

昨日は、「『買付予定数の下限』を設定しない公開買付は制度の趣旨を鑑みれば考えられない。」、とはっきり書いたわけですが、

このたびの事例のような「あくまで好意から公開買付を実施する」という場合ですと、

公開買付者が「買付予定数の下限」を設定しない公開買付を実施する、ということは1つの例として現実にはあり得ると思います。

昨日は、”「買付予定数の下限」や「買付予定数の上限」を設定するか否かはケースバイケース”と書きましたが、

このたびの事例が「『買付予定数の下限』を設定しないケース」ということになります。

昨日書きましたように、旧証券取引法の規定ですと、このたびの事例のように、「あくまで好意から公開買付を実施する」

ということができない、ということになります(旧証券取引法の規定では、応募があった分買い取るということはできなかった)。

公開買付者は商取引を行っているのだ、という点を鑑みますと、好意から公開買付を実施すること自体があり得ない、

ということでしょう(商取引の観点から言えば、旧証券取引法の規定が正しい、ということです)。

証券取引法(金融商品取引法)の改正は、商法(会社法)の改正と整合性をできる限り保とうとしてきたのだと思います。

旧証券取引法の時代には想定していなかった組織再編行為が現会社法で可能になるなど、

旧証券取引法の規定では逆に問題が生じ得る(株式取得方法の柔軟性の問題)こともあるわけなのですが、

現行の公開買付を見ていると旧証券取引法の規定をヒントにして気付くものがある、と思いました。

On the current Financial Instruments and Exchange Act, a tender offerer

sets an upper limit and a lower limit only.

現行の金融商品取引法では、公開買付者は上限と下限だけを設定します。

{kind=link}