2016年12月23日(金)

2016年12月23日(金)日本経済新聞

郵便事業、膨らむ人件費 はがき値上げ 日本郵便、対策急ぐ

(記事)

郵便料金の改定に関する昨日のコメント

2016年12月22日(木)

http://citizen.nobody.jp/html/201612/20161222.html

日本郵便は22日、はがきと定形外郵便物、ゆうメールの料金を2017年6月1日から引き上げると発表した。

郵便事業の黒字維持が狙い。消費税導入・増税時を除く本格的な郵便料金の値上げは1994年1月以来、約23年ぶりとなる。

赤字幅が大きい通常はがき(現行52円)は10円値上げし、62円とする。

年賀はがきは12月15日から翌年1月7日の間に「年賀」と明記して差し出した場合に限り、52円のまま据え置く。

封書のうち定形郵便物は82〜92円を維持する。

定形外郵便物は規格を定め、それに収まらない大きさのものは重量に応じて80〜150円値上げする。

規格内のものは一部を値下げするが、平均で1通当たり100円程度の値上げとなる。

ゆうメールも規格を超える場合に85〜100円値上げする。

日本郵便は今回の値上げに伴い、通常はがきの差し出し数が年間約2億枚減る一方、年300億円程度の増益効果があると予測。

17年度の営業赤字転落が確実視されていた郵便事業が黒字を確保できるようになるとみている。

同社は「22年間、営業努力で(実質的に)価格を据え置いてきたが、流通量減少や人件費上昇で赤字が拡大した。

値上げを理解してほしい」(郵便・物流商品サービス企画部)と説明している。

(時事通信 2016/12/22-20:03)

ttp://www.jiji.com/jc/article?k=2016122200699

【コメント】

昨日は、郵便料金の改定に関する日本経済新聞の電子版の記事を2つ紹介しましたが、

本日の朝刊には機能の電子版にはない記述がありましたので、昨日の追加ということで一言だけコメントを書きたいと思います。

また、郵便料金の改定に関する昨日付けの時事通信の記事もありましたので、その記事も題材にしてコメントを書きたいと思います。

昨日は「どうなるのだろうか?」と疑問に思っていた2017年6月の郵便料金の改定時の郵便物の取り扱いについてですが、記事には、

>日本郵便が来年6月1日の午前に集荷したはがきまでは現在の52円を適用する。

>その後は62円のはがきでなければ宛先に届かなくなる。

>62円の切手やはがきは5月から販売する。

と書かれています。

記事の通りですが、まず62円の切手やはがきはいつから販売されるのだろうかと思っていたのですが、2017年5月からとのことです。

52年の切手やはがきで送りたいと思った場合は、2017年6月1日の朝早くに郵便ポストに投函する必要があるのだろうと思います。

ただ、2017年6月1日の午後以降も、52年の切手やはがきが使えなくなるわけでは全くなく、

不足額については10円切手を52円はがきに貼ったり、52円の切手と10円の切手をはがきに貼れば、当然そのはがきは届きます。

また、10円切手を持っていない場合は、郵便ポストではなく郵便局の窓口にはがきを出し、

窓口で不足額10円を支払っても問題なくそのはがきは届きます。

次に、これまでの郵便料金の改定に関してですが、

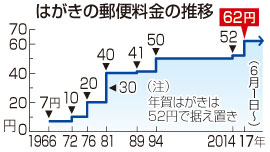

>はがきの料金は1981年に20円から40円に上がった。その後、89年に41円、94年に50円、14年に52円に上げた。

と書かれています。

この点については、紹介している時事通信の記事に「はがきの郵便料金の推移」が載っていましたので紹介しているところです。

最後に、郵便料金の改定に関しては、消費税導入時や消費税の増税時における郵便料金の値上げが議論になっています。

紹介した「はがきの郵便料金の推移」でも、1989年と2014年に消費税が原因でそれぞれ1円と2円値上げされているわけです。

これは郵便料金の改定に関する議論とは異なる話であり、純粋に消費税理論に関する話なのですが、結論だけを一言で言えば、

理論上は「郵便料金に消費税はかからない。」ということになります。

なぜなら、郵便物の配達は「役務の提供」だからです。

郵便料金はあくまで「役務の対価」であって、新たな価値を付加するための仕入価格ではありません。

簡単に言えば、仕入価格と販売価格に消費税がかかるわけです。

消費税理論上は、「役務の対価」全般に消費税はかからない(「役務」には消費税を観念できる部分がない)のです。

郵便物は、差出人から宛先人に配達されてそれで終わり(役務の提供なのでその場で消費されるだけ)であるわけです。

郵便料金は、差出人が自己消費してそれで終わりであるわけです(支払った郵便料金の消費税が他者に転嫁されることはない)。

「目的物に新たな価値が付加される」という場合に消費税が観念できる、と理解しなければなりません。

実務上、日本郵便株式会社が仮受消費税という形で消費税を消費者(差出人)から預かる(そして税務当局へ納付する)ことは

できなくはないかもしれません。

しかし、では消費者(差出人)は日本郵便株式会社に支払った消費税を仮払消費税として処理することがあり得るかと言えば、

消費税理論上も現実にも絶対にあり得ないわけです。

なぜなら、差出人がこの文脈において(郵便料金という文脈において)事業者になることは絶対にあり得ないからです。

誰もが事業者になれる、それが消費税理論なのです。

差出人は皆、支払った料金全額を郵便料金として処理します。

差出人が支払った料金の一部を仮払消費税として処理することは絶対にないのです。

人に仮払消費税勘定があるということは、仮受消費税勘定も絶対にある(仮受消費税を必ず他者から受け取る)ということです。

しかし、人が郵便料金に関して仮受消費税を受け取ることは絶対にないでしょう。

仮に、人が郵便事業を違法に営業しているとしても、人が郵便料金に関して仮受消費税を受け取ることはできないのです。

なぜなら、その人が日本郵便株式会社に支払った仮払消費税と、他者から受け取る仮受消費税とは全く関連がないからです。

以前、消費税は単品単位だ(人は単品毎に管理・納付する)、と書きましたが、役務の場合は、単品管理のしようがないわけです。

これが、理論上は「郵便料金に消費税はかからない。」理由です。

2016年12月22日

株式会社みんなのウェディング

当社取締役による当社株式に対する公開買付けに関する意見表明及びクックパッド株式会社との資本業務提携解消のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1427560

2016年12月22日

株式会社みんなのウェディング

公開買付け開始に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1427559

2016年12月22日

株式会社みんなのウェディング

親会社の異動に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1427553

2016年12月22日

株式会社みんなのウェディング

支配株主等に関する事項

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1427550

「正月三が日」や「行政機関の休日」の法律上の取り扱いに関する過去のコメント

2016年11月24日(木)

http://citizen.nobody.jp/html/201611/20161124.html

2016年11月28日(月)

http://citizen.nobody.jp/html/201611/20161128.html

「公開買付け開始に関するお知らせ」

1. 買付け等の目的等

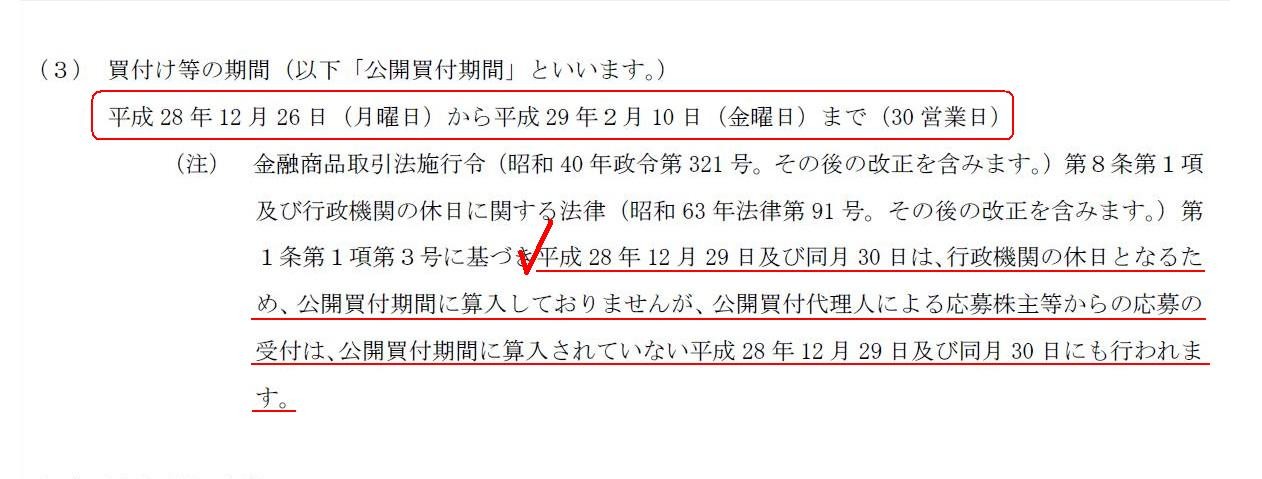

(3) 買付け等の期間

(3/3ページ)

今日気付いた点について一言で言えば、理論上ではなく実務上の論点になるのですが、金融商品取引法の解釈としては、

「公開買付代理人は2016年12月29日(木)と2016年12月30日(金)には公開買付の応募を受け付けてはならない。」、となります。

他の言い方をすれば、結論を一言で言えば、「公開買付代理人は公開買付期間に公開買付の応募を受け付ける。」、となります。

例えば、公開買付者が2016年12月29日(木)に公開買付を開始する、という状況を考えてみて下さい。

公開買付者が2016年12月29日(木)に公開買付を開始することなどできるでしょうか。

公開買付者は、2016年12月29日(木)には公開買付開始公告も行えませんし公開買付届出書を提出することもできないわけです。

また、たとえ公開買付者が開始日に先立ち、

2016年12月28日(水)に公開買付開始公告を行い公開買付届出書を提出しておくことにしたとしても、

開始日が公開買付期間に算入されない、という考え方はやはりおかしいでしょう。

公開買付代理人(証券会社)が2016年12月29日(木)と2016年12月30日(金)にも店(本支店)を開けておくのは自由ですが、

それは通常の市場内外に関する証券業務のみを取扱うべきであって、やはり公開買付の応募は受け付けてはならないわけです。

これまでは「休日」という捉え方を軸に議論をしてきましたが、他の言い方をすると(別の視点から見ると)、

金融商品取引法上の「営業日」と証券会社の「営業日」との間にズレが生じているために、受付期間にもズレが生じているわけです。

金融商品取引法上、公開買付者は2016年12月29日(木)を公開買付の開始日とすることはできないのです。

2016年11月24日(木) のコメントでは、

>Investors accept a tender offer not at an administrative organ but at a

securities company.

>投資家は、行政機関ではなく証券会社で公開買付に応募するのです。

と書いたわけですが、この時は、「だから行政機関に休日があるのはおかしいのだ。」という論調になったわけなのですが、

現代社会の現実を踏まえ、見方を変えて、行政機関にも休日があるということを所与のこととして考えてみますと、

金融商品取引法との整合性を鑑みるならば、条文解釈上は、

「公開買付代理人は2016年12月29日(木)と2016年12月30日(金)には公開買付の応募を受け付けてはならない。」、

という結論になると思います。

金融商品取引法上の「営業日」を軸に考えてみますと、証券会社(公開買付代理人)が開いているから応募を受け付けてよいのだ、

という考え方は間違いなのだと思います。

端的に言えば、金融商品取引法上の「営業日」とは行政機関の「執務日」なのですから。

金融商品取引法は、「営業日」については、特に公開買付に関しては、「行政機関の休日に関する法律」を参照しています。

逆から言えば、行政機関の「執務日」ではない日は、金融商品取引法上の「営業日」ではないのです。

そして、買付期間は金融商品取引法上の「営業日」で計算するわけです。

ですので、「公開買付代理人は2016年12月29日(木)と2016年12月30日(金)には公開買付の応募を受け付けてはならない。」のです。

2016年11月24日(木)

と2016年11月28日(月)では、理論面と行政機関のあるべき姿からコメントを書いたわけなのですが、

今日は条文解釈という観点からこの問題について考えてみました。

EDINETのサイトT(ttp://disclosure.edinet-fsa.go.jp/)を見てみますと、私の主張を補強することが記載されていました。

EDINETのトップページには「年末年始について」次のような注意喚起が記載されています。

>年末年始のお知らせについて 必ず御確認ください。

>開示書類の閲覧は年末年始も平常どおり行うことができます。

>本年の書類本登録受付時間は、平成28年12月28日(水)17:15で終了となります。

>新年の書類本登録受付時間は、平成29年1月4日(水)9:00から開始となります。

>事前チェック及び仮登録は年末年始も平常どおり行うことができます。

これは、法定開示書類の受付時間を実際の執務所(財務局、財務支局)に合わせているのだろうと思います。

ただ、利用者への利便性の提供ということで、開示書類の閲覧だけは平常どおり(24時間)行えるようにしているようです。

もちろん、投資家は行政機関ではなく証券会社で公開買付に応募するわけなのですが、

金融商品取引法は公開買付機関に関して「行政機関の休日に関する法律」を参照していますので、

条文解釈の上では、あたかも「投資家は行政機関で公開買付に応募する」かのように考えなければならないのだと思います。

証券会社によっては、インターネットで公開買付に応募できる証券会社(ネット証券)もあるようですが、

同じオンラインということで、EDINETの記載になぞらえて言うならば、インターネットで公開買付に応募する場合でも、

本年の公開買付への応募の受付時間は、平成28年12月28日(水)17:15で終了となります。

新年の公開買付への応募の受付時間は、平成29年1月4日(水)9:00から開始となります。

となろうかと思います。

金融商品取引法の解釈として、結論を端的に言えば、

「公開買付への応募可能時間=行政機関の執務時間」、ということになると思います。

2016年11月24日(木)

のコメントで、金融商品取引法が2006年に改正された結果、

買付期間が「暦日」ベースから「営業日」ベースに改められたという経緯がある、と書きました。

これも、どれを軸に考えるかで結論が変わってくる問題であるわけですが、

行政機関には休日がある(そして証券会社にも休日がある)という現実を軸に考えると、

2006年改正前であっても(つまり理論的には)買付期間は「営業日」ベースで計算するべきだと思います。

要するところ、買付期間とは応募可能期間のことだ、と理解するべきなのだと思います(特に金融商品取引法から見た場合の)。

例えば、一般論として、

公開買付代理人(証券会社)が土日も店を開けているとしたら、その土日も応募を受け付けてよいでしょうか。

公開買付代理人(証券会社)が誰かによって買付期間の実質的日数が左右されることがないように、

統一的な規定が必要だと思います。

私は今までEDINETでは法定開示書類の提出も24時間できるものだとばかり思っていましたが、

実は受付は執務時間のみであるようです。

どの開示方法を用いるかによって書類の提出可能時間が異なるのはおかしいという考え方もあると思いますので、

インターネットの時代とはいえ、書類の提出可能時間が実際の執務所とEDINETとで統一されているのは正しい考え方だと思います。

閲覧に関しては、投資家の利便性に最重点を置くことにした結果、24時間書類の閲覧は可能、という取り扱いにしたのでしょう。

これも、どの閲覧方法を用いるかによって書類の閲覧可能時間が異なるのはおかしい、という考え方もあると思います。

実際の執務所(財務局、財務支局)では、17時00分までしか書類を閲覧できないのではないかと思います。

昨今話題の「フェア・ディスクロージャー・ルール」では、「投資家間に情報格差があってはならない」と考えるわけですが、

一言で言えば、証券会社(公開買付代理人)の対応状況(営業日、営業時間、オンラインでも受け付けるか等)に

公開買付の実質的買付期間が左右されることがないよう、統一できる部分はできる限り統一するようにするべきでしょう。

公開買付者が、この公開買付代理人を選んだ方が自分の公開買付には有利だ、と考えて、「オピニオン・ショッピング」ならぬ、

「エージェント・ショッピング」を行うようなことができないようにしなければならないのです。

Can a tender offerer commence a tender offer from a holiday of an administrative organ?

公開買付者は、行政機関の休日に公開買付を開始することはできるのですか。

{kind=link}

{kind=link}

{kind=link}