2016年11月22日(火)

【コメント】

DICの営業外損益は赤字の状態が30年以上続いている、とのことです。

しかし、理論的には、営業外損益は赤字である方が正常であると言えると思います。

非常に大まかに言えば、営業外収益は受取利息、営業外費用は支払利息です。

企業は、資本と共に、借入を行い、借り入れた資金を用いて事業を行っていくわけです。

そうしますと、余剰資金があるという状態でもない限り、受取利息は0であり、支払利息のみが経常的に一定額ある、

という損益の状態になるわけです。

そして、支払利息は営業活動により回収する、という考え方になります。

つまり、経営的な視点から見ると、営業損益が赤字であるのは大問題なのですが、営業外損益が赤字なのはむしろ正常な姿なのです。

もちろん、支払利息の金額が過大であり、営業損益は黒字だか純利益は赤字となるようであれば問題がありますが、

営業利益を稼ぎ出すために借り入れを行ったのであり、その借入の対価として利息を支払った、そして純利益は黒字だ、

というだけなのであれば、営業外損益が経常的に赤字なのは経営上は何の問題もないことなのです。

In theory, the condition that financial costs are continuously bigger

than financial revenues in every period is,

if anything, normal.

For

example, does the amount of a dividend need to be less than the amount of

financial revenues?

理論的には、金融費用が金融収益を毎期継続して上回っている状態というのは、むしろ正常なことなのです。

例えば、配当の金額は金融収益の金額よりも小さくなければならないでしょうか。

2016年11月22日(火)日本経済新聞

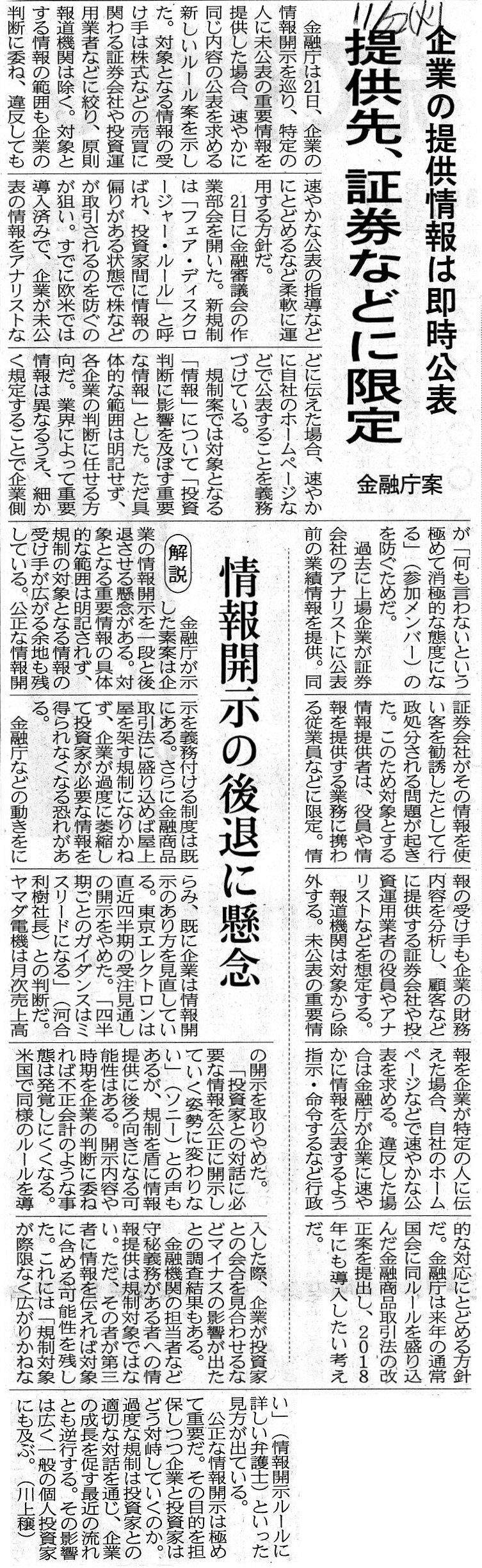

企業の情報提供は即時公表 提供先、証券などに限定 金融庁案

解説 情報開示の後退に懸念

(記事)

金融庁

金融審議会 市場ワーキング・グループ「フェア・ディスクロージャー・ルール・タスクフォース」(第2回)議事次第

日時:平成28年11月21日(月)10時00分〜12時00分

ttp://www.fsa.go.jp/singi/singi_kinyu/fair_disclosure/siryou/20161121.html

フェア・ディスクロージャー・ルール・タスクフォース 討議資料

ttp://www.fsa.go.jp/singi/singi_kinyu/fair_disclosure/siryou/20161121/01.pdf

フェア・ディスクロージャー・ルールの対象となる情報の範囲と運用に関する意見書

ttp://www.fsa.go.jp/singi/singi_kinyu/fair_disclosure/siryou/20161121/02.pdf

「フェア・ディスクロージャー・ルール」に関する過去のコメント

2016年10月21日(金)

http://citizen.nobody.jp/html/201610/20161021.html

2016年10月22日(土)

http://citizen.nobody.jp/html/201610/20161022.html

2016年11月3日(木)

http://citizen.nobody.jp/html/201611/20161103.html

2016年11月7日(月)

http://citizen.nobody.jp/html/201611/20161107.html

【コメント】

「フェア・ディスクロージャー・ルール」について一言だけコメントします。

今日は法理的な観点からではなく、実務的・現実的な観点からコメントを書きます。

金融庁のサイトに掲載されている「フェア・ディスクロージャー・ルールの対象となる情報の範囲と運用に関する意見書」には、

フェア・ディスクロージャーとインサイダー取引規制との関係について、

>わが国でも、混乱・実務の停滞を避けるため、また、国際的共通認識と齟齬なく運用するため、

>フェア・ディスクロージャーとインサイダー取引規制で対象とする情報の範囲は基本的に一致すべきと考える。

と書かれています(2/2ページ)。

私は以前から、実務上の対応としては、上場企業に「フェア・ディスクロージャー・ルール」を課するよりも、

情報受領者に「インサイダー取引規制」を課するようにした方が現実には実効性が高いのではないか、と思っていました。

会社が主体となって行う投資家説明会や証券アナリスト向け説明会などであれば、会社がその場所で未公表の事実伝達した

と明示的に分かる(自覚できる)わけですが、例えば従業員等が業務上未公表の事実を取引先などに意図せずして伝達してしまう、

というような場面というのは考えられると思うわけです。

その場合は、会社は、未公表の事実が他者に伝達されたこと自体を知らないわけですから、

フェア・ディスクロージャーを行いたくても行えない(公表の必要性を自覚できない)、ということになってしまうわけです。

ですので、発行者の側ではなく、情報受領者の方に規制を課した方がよいのではないか、と思います。

情報受領者の方は、何かを知った後はやはり株式の売買は控えよう、という気持ちが働く(売買が牽制されてしまう)わけですが、

発行者の方は、未公表の事実を第三者が知ったということ自体を現実には知ることができない場合があるわけです。

発行者は、内部の情報の全てを公表することなどはそもそもできないわけです。

かといって、内部の情報の全てを外部に遮断して商取引を行うこともできません(少なくとも取引先はその事実を知るでしょう)。

ですので、例えば取引先には株式の売買を控えてもらう、というような対策が求められるわけです。

取引先は、非常に大きく捉えればインサイダーであるわけです。

これは、発行者ではなく、情報受領者が気をつけるべき話であろうと思います。

現実には、発行者の「フェア・ディスクロージャー」では対処し切れないと思います。

乱暴に言えば、本当に「フェア・ディスクロージャー」を行おうと思えば、

発行者は内部情報の全てを毎日のように開示しなければならない、ということになるわけです。

ですので、現実には、「情報受領者に対するインサイダー取引規制」によって、

「フェア・ディスクロージャー」が行われた状態を作り出していくようにする他ないように思います。

他の言い方をすると、やや乱暴な言い方になりますが、

実は適切な「インサイダー取引規制」があれば「フェア・ディスクロージャー・ルール」は不要である、

という言い方もできるのではないかと思いました。

皮肉なことに、究極のフェア・ディスクロジャーは企業は何も開示しないことなのです。

「確定した」業績に関するいくつかの法定開示書類を除いては、ですが。

The fact that a listed company discloses a revision of its financial

results forecast

on the day before the disclosure of "Earnings Report (Kessan

Tanshin) (Summary)" is as bad as

the fact that some large shareholders

disclose cancellation of their acceptance of a tender offer

at of 15:29 of

the end day of the tender offer

immediately after they make the cancellation

(for example, at 15:30 of the day).

上場企業が「決算短信」の開示の前日に業績予想の修正を開示することは、

大株主が、公開買付の終了日の15時29分をもって公開買付への応募を解除したことを

解除後速やかに(例えば、終了日の15時30分に)開示することと同じです。

{kind=link}