2016年11月7日(月)

2016年11月7日(月)日本経済新聞 公告

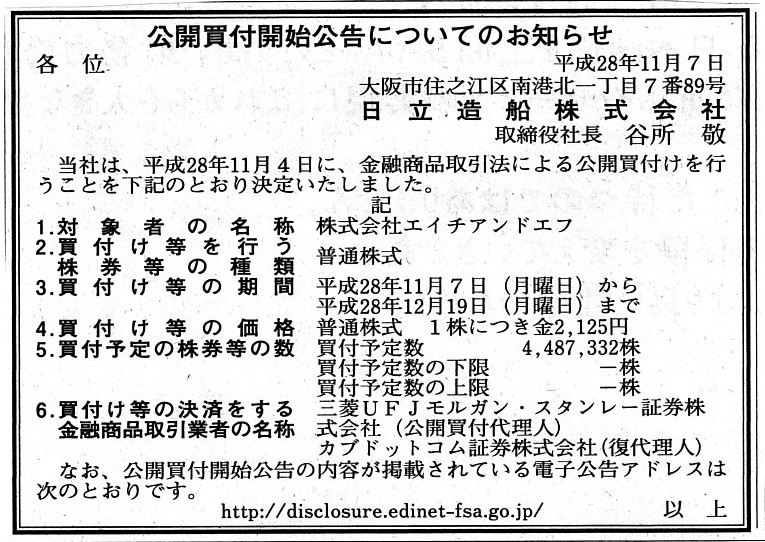

公開買付開始公告についてお知らせ

日立造船株式会社

(記事)

2016年11月4日

日立造船株式会社

株式会社エイチアンドエフ株式(証券コード:6163)に対する公開買付けの開始に関するお知らせ

ttps://www.hitachizosen.co.jp/pdf/20161104_HF_JN.pdf

2016年11月4日

株式会社エイチアンドエフ

支配株主である日立造船株式会社による当社株式に対する公開買い付けに関する意見表明及び応募の推奨に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1414077

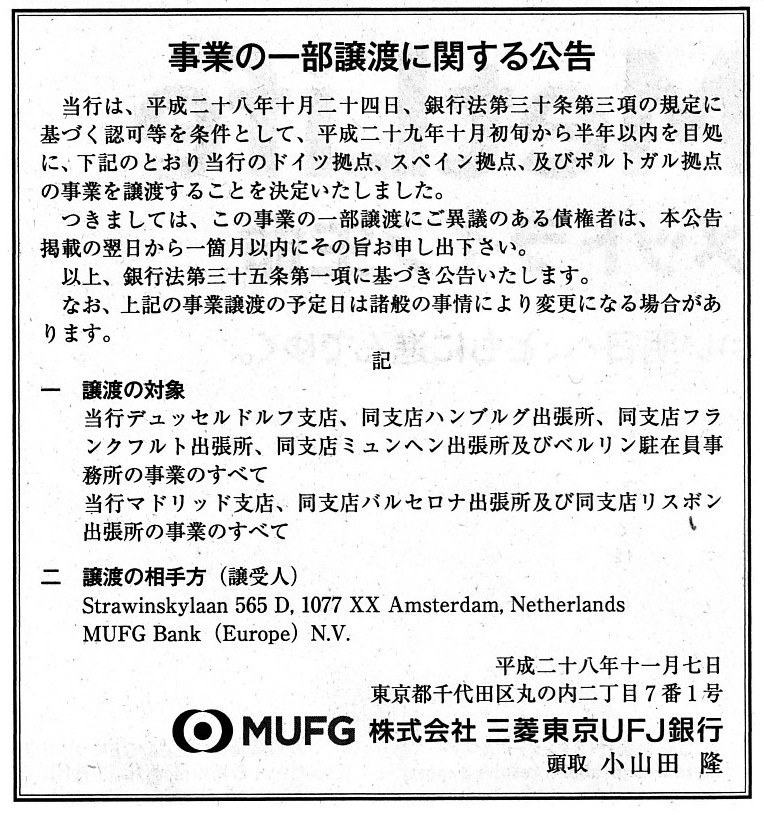

2016年11月7日(月)日本経済新聞 公告

事業の一部譲渡に関する公告

株式会社三菱東京UFJ銀行

(記事)

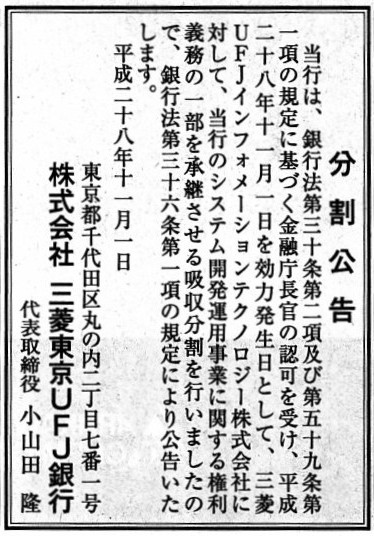

2016年11月1日(火)日本経済新聞 公告

分割公告

株式会社三菱東京UFJ銀行

(記事)

株式会社しんきん信託銀行に関する過去のコメント

2016年10月31日(月)

http://citizen.nobody.jp/html/201610/20161031.html

過去の関連コメント

2016年11月3日(木)

http://citizen.nobody.jp/html/201611/20161103.html

【コメント】

手元にあります会社法の教科書に、金融商品取引法についての記載がありましたので、関連がある論点ですので引用します。

>金商法の仕組み

>金商法の基本的な規制方法は、情報の開示(ディスクロジャー)である。

>会社に、その金融商品取引に影響を与えると考えられるすべての重要な情報の開示を要求し、

>投資家はその情報をもとに自分で判断して投資を行う。

>その結果(つまり儲かったか損をしたか)については、投資家自身が責任を負う。

>情報が公開されていれば、どう判断しようと全く本人の自由である。

>このような考え方の基本にあるのは、「太陽は最良の殺菌剤である。明るい太陽の下では悪いことはできない。」

>という開示の思想である。

>良い情報も悪い情報も開示を義務付ければ、みなの見ている前で悪いことはできないはずである。

証券の発行や譲渡という行為に関しては、実は基本的には会社法のみで完結している(定義され終わっている)なのだと思います。

しかし、その証券が市場という公の場で売買されることに関しては、株主(投資家)の利益を保護する必要性が出てくるわけです。

>そこで、投資家保護のための特別の法律として制定されたのが金商法である。

つまり、金融商品取引法は会社法の特別法(その証券が市場で売買される場合の取り使いに特化)、という位置付けにあるわけです。

2016年11月3日(木)

のコメントでは、教科書の記述を引用し、金融商品取引法は「ディスクロージャーの法」である、と書きました。

金融商品取引法は、まさに「情報の開示(ディスクロジャー)」により、市場における証券取引の健全化を図ろうとしているのです。

そして、開示される情報の正確性を期するために、例えば監査法人による会計監査を企業に義務付けている、

という構造になっているわけです。

いくら情報が豊富に開示されても、不正確な情報ではもちろん意味がなく、それどころか、それは害悪ですらあるでしょう。

また、法理的な話をすると、以上の議論を逆から言えば、

金融商品取引法は「情報の開示(ディスクロジャー)」以外に関して企業に規制をかけることはしない、と言えるでしょう。

例えば、業績悪化の結果株価が下落しても、企業は金融商品取引法上責任を追及されることは一切ないのです。

企業が金融商品取引法上責任を追及されるのば、

「情報の開示(ディスクロジャー)」に関して不十分な点があった場合のみなのです。

それから、「発行市場」と「流通市場」の違いについて一言だけ書きます。

概念的には、「発行市場」に関しては、金融商品取引法は「買い手」の観点のみから発行者に規制をかけているのに対し、

「流通市場」に関しては、金融商品取引法は「買い手」と「売り手」両方の観点から発行者に規制をかけている、と言えるでしょう。

確かに、「情報の開示(ディスクロジャー)」という観点から言えば、「発行市場」と「流通市場」との間には実質的に区別はない、

わけなのです(「売買の場」(市場)は現実には1つかないので、両市場で開示される情報も自ずと共通のものとなる)が、

すなわち、現実に「発行市場向けの開示情報」と「流通市場向けの開示情報」の2種類の開示情報があるわけでは全くないのですが、

概念的に両市場を分けるならば、発行市場には「売り手となる投資家」は1人もいない一方、

流通市場には「買い手となる投資家」と「売り手となる投資家」の両方がいる、と表現できるであろうと思います。

これが「発行市場」と「流通市場」の違いです。

また、自社株買いの場合は、流通市場に発行者(注:これは「投資家」ではない)が「買い手」となって市場に参加する、

と表現できるでしょう。

この見方から、敢えて自社株買いについて批判的なことを言えば、「流通市場に発行者は参加してよいのか?」

という言い方ができるのではないかと思います。

発行者に許されるのは、「発行市場」に「売り手」として参加することだけであって、

「流通市場」には「売り手」としても「買い手」としても発行者は参加してはならない、という言い方ができるように思います。

自己株式の取得や保有や再売却(処分)が会社法制度上認められない場合は、

発行者は当然に「流通市場」に参加は一切できないわけなのですが、

どれほど詳細に発行者が「情報の開示(ディスクロジャー)」を行っても、

証券に関して持っている情報量は「発行者>>投資家」(発行者の方が投資家よりも圧倒的に多い)であることに変わりはないわけです。

以前私は、「投資家と発行者との間もフェアでなければならない」と書きましたが、

それは主に発行者が悪い情報を隠すようなことはあってはならない(投資判断を誤らせてはならない)という意味合いであって、

「投資家と発行者とが同じ量の情報を持つ」ことがフェアだという意味合いではないのです。

「投資家と発行者とが同じ量の情報を持つ」ことなど、始めから絶対にあり得ないわけです。

ですので、会社法の観点(主に「株主平等の原則」と「財源規制」)からではなく、

ここでは金融商品取引法の観点(発行者と投資家とは投資判断に関してフェアでなければならない)から言って、

発行者による自社株買いは認められない(発行者は「流通市場」に参加できない)、

という結論になると思います。

A "fair diclosure rule" is not the latest word these days.

On the

contrary, it has been one of the big primitive presuppositions for the stock

company system.

「フェア・ディスクロージャー・ルール」は今日の流行言葉ではありません。

それどころか、株式会社制度にとっては原始的な大前提の1つなのです。

An issuer itself can't participate in the "secondary market," not only as a buyer but also as a seller.

発行者自身は、買い手としてだけでなく売り手としても、「流通市場」には参加できないのです。

The smart don't have sex.

頭の良い人間はセックスをしないんですよ。

The reason why you have sex is that you can have nothing but sex.

セックスをするのは、セックスしかできないから。

{kind=link}

{kind=link}

{kind=link}

{kind=link}