2016年10月22日(土)

2016年10月22日(土)日本経済新聞

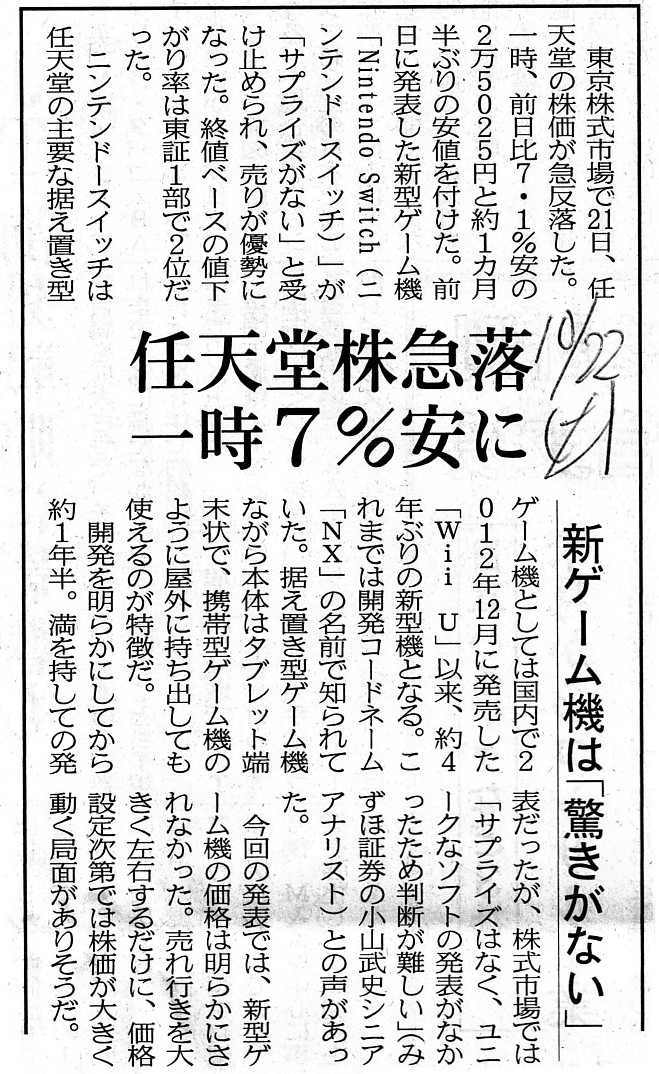

任天堂株価急落 一時7%安に 新ゲーム機は「驚きがない」

(記事)

2016年10月22日(土)日本経済新聞

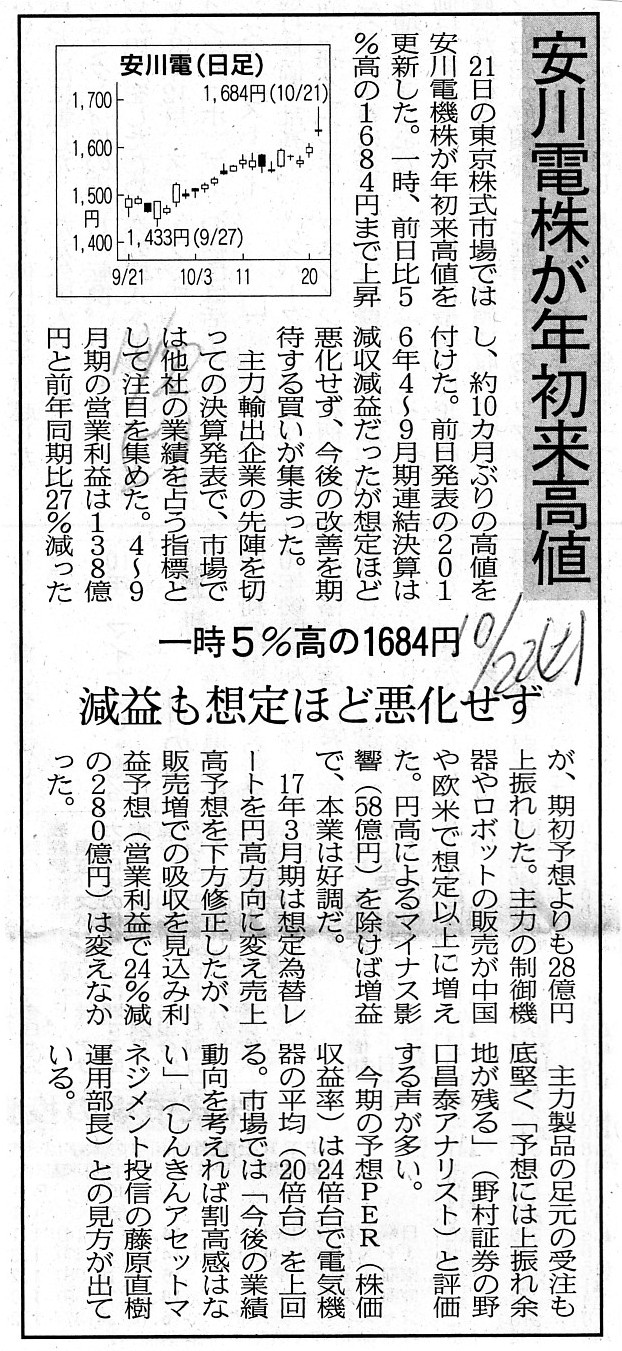

安川電株が年初来高値 一時5%高の1684円 減益も想定ほど悪化せず

(記事)

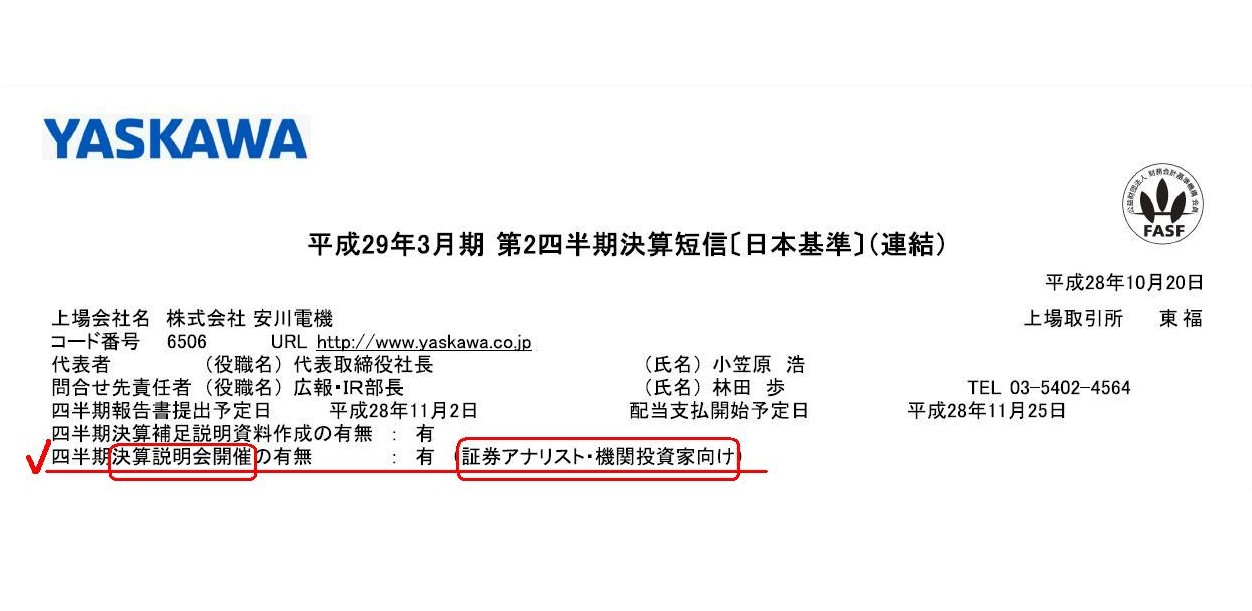

2016年10月20日

株式会社安川電機

平成29年3月期

第2四半期決算短信〔日本基準〕(連結)

ttps://www.yaskawa.co.jp/wp-content/uploads/2016/10/20161020.pdf

2016年10月20日

株式会社安川電機

2016年度第2四半期業績概要

ttps://www.yaskawa.co.jp/wp-content/uploads/2016/10/161020_haifu.pdf

「平成29年3月期 第2四半期決算短信〔日本基準〕(連結)」

表紙

(1/14ページ)

【コメント】

昨日、「未公表の重要な内部情報の公表が株価に与える影響」について書きました。

2016年10月21日(金)

http://citizen.nobody.jp/html/201609/20161021.html

昨日辿り着いた結論は、

「理論的には、ある未公表の重要な内部情報は、公表しても公表しなくても、株価に影響は与えない。」

ということでした。

その理由は、投資家は、自分だけが受領した、もしくは、公表された重要な内部情報に基づき株式の売買を行うのではなく、

「今後株価は上がるのか?」という予想のみに基づき株式の売買を行うからです。

一般投資家は知らない、一部の関係者だけが知っている情報に基づき株式の売買を行って利益を得ようと思っても、

結局「今後株価がどうなるか?」は分からないわけです。

その未公表の情報を知っていようが知っていまいが、

人は誰もが「今後株価は上がるのか?」という自身の予想のみに基づき株式の売買を行うしかないわけです。

一般投資家は知らない、一部の関係者だけが知っている情報を知っているとしても、

株式投資の際に有利である、ということには全くならないわけです。

その意味において、インサイダー取引と呼ばれる不公正な取引自体を観念できない、と言えると思います。

そういったことの一例として、今日は株式会社安川電機の記事を紹介しています。

10月21日に株式会社安川電機の株価は年初来初値を更新したわけですが、その理由は、

>前日発表の2016年4〜9月期連結決算は減収減益だったが想定ほど悪化せず、今後の改善を期待する買いが集まった。

であると記事には書かれています。

株式会社安川電機株式を売買するに当たっては、株式会社安川電機の今後の業績ではなく、

「株価上触れの余地」に関する予想や「今現在の株価の割高感」などに基づき、投資家は株式の売買を行うわけです。

一言で言えば、「会社の実際の業績は株式の売買とは関係がない。」のです。

考えれば考えるほど、かのケインズが株式市場に対しいみじくも名付けた「美人コンテスト」という皮肉は、

株式市場における株式の売買を一言で完全に言い表していると思います。

それから、今日紹介している3つの記事は、どれも昨日のコメント内容と関連のある記事です。

各記事の主旨は、昨日紹介した記事と重複していますが、別の言葉で表現してありますので紹介します。

「上場企業の公平な情報開示の新ルール」(フェア・ディスクロージャー・ルール)について一言だけ書きますと、記事には、

>企業がアナリストなど特定の人に未公表の重要情報を提供した場合、ホームページなどで速やかに同じ内容の公表を求める

と書かれています。

この点については、2016年10月20日に株式会社安川電機が開示した「平成29年3月期

第2四半期決算短信〔日本基準〕(連結)」の

表紙部分を見てみて下さい(上の方にキャプチャーを紹介しています)。

株式会社安川電機は近い将来に「四半期決算説明会」を開催することを予定しているのですが、

その「四半期決算説明会」は「証券アナリスト・機関投資家向け」と書かれているわけです。

すなわち、一般投資家はこの「四半期決算説明会」には参加できないわけです。

「フェア・ディスクロージャー・ルール」が今後上場企業に適用されるとしますと、

「証券アナリスト・機関投資家向け」の「決算説明会」で公表した内容を、

企業はホームページなどで速やかに公表をしなければならない(同じ内容を公表しなければならない)、ということになるわけです。

その考え方自体はもちろん正しいと思います。

理論的には、一部の関係者だけが未公表の情報を知っているのはおかしいわけですから。

しかし一方で、昨日も書きましたように、一部の関係者だけが未公表の情報を知っていっていても株式の売買で有利にはならない、

とも理論的には言えると思います。

また、記事の最後には、フェア・ディスクロージャー・ルールの「規制対象とする情報の受け手の範囲」について、

>証券市場での問題への対応が目的のため、米国と同じく報道機関は対象外となる公算が大きい。

と書かれています。

この部分は若干意味が分かりづらいのですが、これは、上場企業が報道機関に対してのみ未公表の重要事実を提供した場合は、

企業はホームページなどで速やかに同じ内容の公表する必要はない、という意味だと思います。

この考え方の背景には、報道機関自体は株式投資を一切行わず、また、

報道(公表)という形以外では受領した重要情報を他者に伝えることはしない、という前提あるのです。

つまり、例えば、証券会社は、それ自身が株式の売買を行ったり、その情報を顧客に伝える恐れがある、

という前提があるということです。

このことを別の角度から言えば、たとえ未公表の重要事実を受領しても、株式の売買を行わなければ証券市場では何の問題も生じず、

また、その未公表の重要事実を他者に再伝達しなければ証券市場では何の問題も生じない、ということです。

この考え方自体は間違っていないとは思いますが、意図せずして未公表の重要事実を知ってしまったがゆえに、

その後関連する株式の売買を行うことが規制される、というような事態も考えられますので、

その場合は、「本来行われていたであろう株式の売買が行われない」ということそれ自体が、

証券市場に影響を与えていることになる、という見方もできると思います。

Earlier receipt of more detail information doesn't tell an investor a

stock price of tomorrow.

他の人よりも詳細な情報を他の人よりも早く受領しても、投資家には明日の株価は分からないのです。

One example of the situation

that specific parties only can know certain

information and general investors can't know the information.

特定の関係者だけがある情報を知ることができ一般株主はその情報を知ることはできないという状況の一例。

Transactions were not realized, but it has already influenced the market.

株式の売買は行われなかったのですが、そのことが既に証券市場に影響を与えているのです。

{kind=link}

{kind=link}

{kind=link}