2016年8月16日(火)

ヤフー株式会社による、株式会社イーブックイニシアティブジャパンに対する公開買付について、一言だけ追記します。

過去の関連コメント

2016年8月10日(水)

http://citizen.nobody.jp/html/201608/20160810.html

2016年8月11日(木)

http://citizen.nobody.jp/html/201608/20160811.html

2016年8月12日(金)

http://citizen.nobody.jp/html/201608/20160812.html

2016年8月15日(月)

http://citizen.nobody.jp/html/201608/20160815.html

2016年6月9日

ヤフー株式会社

株式会社イーブックイニシアティブジャパン株券(証券コード3658)に対する公開買付けの開始に関するお知らせ

ttp://i.yimg.jp/images/docs/ir/release/2016/jp20160609.pdf

2016年6月9日

株式会社イーブックイニシアティブジャパン

第三者割当による新株式発行に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/520f632a/a5ec/4f4a/b833/04931640ce5e/140120160609418895.pdf

2016年6月9日

株式会社イーブックイニシアティブジャパン

ヤフー株式会社による当社株券に対する公開買付けに関する意見表明及びヤフー株式会社との資本業務提携契約の締結のお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/06e93330/11ad/4e6d/b0e2/b8ce821356b5/140120160722455427.pdf

>プレスリリースを読みますと、このたびヤフー株式会社が実施しています公開買付に関しては、

>非常に多種多様な論点を含んでいる「公開買付条件等の変更」だと思います。

と書きました。

それで昨日は、「公開買付条件等の変更」についての一般論としての結論を書いたわけです。

今日はこのたびの事例特有の取引について一言だけ書きたいと思います。

昨日紹介しました2016年8月13日(土)付けの記事と「公開買付条件等の変更の公告についてのお知らせ」の

2つを見ても書かれていないことですが、「公開買付の条件」が買付期間と買付価格に加え、

実はもう1点変更になっているように思える記述が、プレスリリースにありました。

それは、対象会社である株式会社イーブックイニシアティブジャパンが、

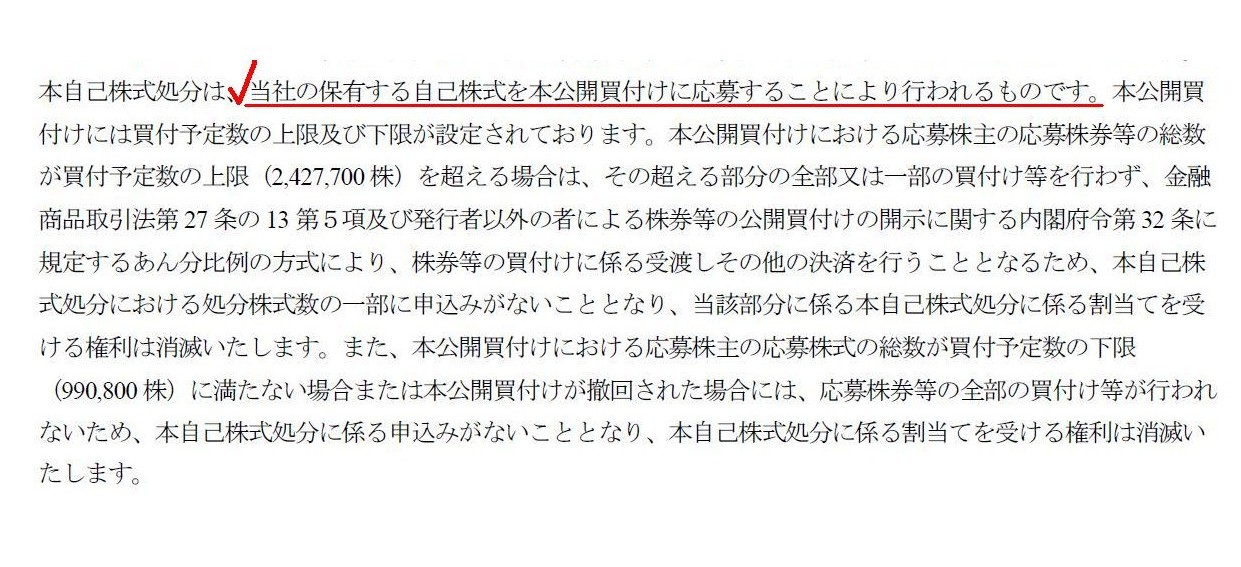

公開買付者であるヤフー株式会社に対し「公開買付に応募することで第三者割当による自己株式の処分を行う」、という点です。

対象会社自身が自己株式を公開買付に応募する、という、今までに全く聞いたこともないような取引が計画されているようです。

「ヤフー株式会社による買付条件等の変更後の当社株券に対する公開買付けに関する意見表明」

及び第三者割当による自己株式の処分のお知らせ」

Ⅱ.第三者割当による自己株式の処分について

1.処分要領

(注2)

(3~4/24ページ)

この点について法理的に考えてみますと、公開買付に応募することができるのは、「対象会社の株主」だけであるわけです。

対象会社自身が公開買付に応募できるとなりますと、

それは「対象会社は対象会社の株主だ。」と言っていることと同じであるわけです。

確かに、会社法上は、「会社は自己株式を保有する」という表現を用いられているかと思います。

この文言ですと、自己株式は法律上概念的にあるというだけではなく、会社が実際に保有している、

というニュアンスが感じられます。

つまり、自己株式というのは会社が法律上現に保有しているものなのだから、

会社は保有物である自己株式を公開買付に応募することができる、という意味にも取れなくはありません。

しかし、会社法上も法人税法上も、「自己株式の処分」は完全に資本取引です。

保有物を譲渡するとなりますと、それは全て損益取引(所得を稼得したもの)に該当します。

もう少し正確に言いますと、現金を稼得した(現金収入を得た)場合は全て損益取引(所得を稼得したもの)に該当するわけですが、

法人の場合に限り、資本取引という取引(損益とはみなさない取引)が損益取引とは別に法制度上想定されているわけです。

資本取引というのは、もっぱら法人の資本を増加させるためだけの取引を指します。

逆から言えば、たとえ現金収入があっても、法人の資本を増加させるためだけのものであるならば、

その現金収入は所得とは見なさない、という特段の定めが法人にはあるわけです。

会社法上や法人税法の条文では、また異なった表現方法になっていると思いますが、

要するに、法人の資本を増加させるためだけの現金収入の場合は所得とは見なさない、という定めになっています。

ちなみに、自然人には資本に該当する勘定や観念はありませんので、

自然人の場合には資本取引の定めは一切ありません(自然人には資本と呼ばれるものが観念されない)。

他の言い方をすると、資本取引があるのは法人だけ、ということになります。

それから、上の方で損益取引と資本取引について書いたわけですが、尻切れトンボになってしまっているかと思います。

損益取引と資本取引という観点から言っても、対象会社が自己株式を公開買付に応募することは法理的には間違いである、

という切り口でも説明を試みてみたかったのですが、その切り口からの説明は難しいなと自分で思いました。

旧商法下では、旧商法でも法人税法でも自己株式の処分は損益取引であったかと思います。

その当時の旧証券取引法の定めについては分かりません(当時も対象会社は自己株式を応募してよかったのかもしれません)が、

損益取引か資本取引かという切り口では十分な説明にならないように思いました。

”損益取引となる株式の応募しか公開買付ではできない”というような論調で、議論を展開できないだろうかと思ったのですが、

公開買付者にとっては株式の取得というだけですし、

応募者にとっては保有株式の売却というだけのことに過ぎないように思います。

旧商法に遠慮するわけではないのですが、”公開買付への応募の結果は応募者にとって損益取引でなければならない”、

という論理立ては説得力があまりないように思います。

やはり、「議決権の異動」や「議決権の個数」といった観点から、この論点については議論を展開するべきなのだと思います。

結局のところ、新株式の発行であろうが自己株式の処分であろうが、株式の発行会社自身からすると、

それらはどちらも「株式の売却」という側面があるわけです。

そして、それらの引き受け手にとっては、どちらも「株式の取得」であるわけです。

結局、「株式の売却」という元来的には一種の譲渡益であり現金収入なのだけれども、

資本を増加させるためだけの「株式の売却」に限っては、その「株式の売却」は損益取引ではなく資本取引である、

というふうに取引が整理されているかと思います。

資本を増加させるためだけの「株式の売却」というのは、発行会社自身の株式の売却、という場合だけになるわけですが。

他の言い方をすれば、発行会社が発行会社自身の株式を売却する場合に限り、

その株式売却は資本取引であると現会社法や法人税法では整理されているわけです。

この辺り、旧商法や当時の法人税法では、発行会社が発行会社自身の株式を売却するにも関わらず、

その株式売却は損益取引であると整理されていたかと思います。

この辺り、自己株式自体が多くの矛盾を抱えていますので、整合性の取れた十分な説明付けはそもそも不可能であると思われます。

旧商法の考え方にも一定の理があり、現会社法の方の考え方にも一定の理がある、といったところだと思います。

いずれせによ、損益取引か資本取引かという切り口では、この論点について十分な説明を行うことはできないと思います。

自己株式やその保有という点に関しては、平成13年商法改正が商法の歴史において一番の転換点であったかと思います。

①自己株式には議決権がある=売却は損益取引=資産の部に表示=公開買付へも応募できる

②自己株式には議決権はない=売却は資本取引=資本の部に表示=公開買付へは応募できない

上記①と②を見ますと、旧商法においても整理し切れていない部分があり、

また、現会社法においても整理し切れていない部分があると思います。

ただ、「自己株式には議決権はない」という考え方に理論上は分があると思います。

なぜなら、会社自身は会社への出資者ではないからです。

したがって、上記「②」を基本としつつ、金融商品取引法で、「対象会社は公開買付に自己株式を応募できない。」

と定めるべきであろうと思います。

現行の金融商品取引法では、「対象会社は公開買付に自己株式を応募できない。」とは特段定められてはいないので、

結果的に、対象会社は公開買付に自己株式を応募できる、という取り扱いになってしまうのだと思います。

最後に、今日のコメントの最初に、

>「公開買付の条件」が買付期間と買付価格に加え、実はもう1点変更になっているように思える記述が、プレスリリースにありました。

と書きました。

これは何のことを言っているのかと言えば、

対象会社が保有している自己株式を応募する予定なのか応募はしない予定なのかでは、「公開買付の条件」が異なる、

とすら言えるのではないか、と思ったのでこのように書いたわけです。

この点については、当初ヤフー株式会社が2016年6月9日に発表したプレスリリースには、次のように記載されていました。

「株式会社イーブックイニシアティブジャパン株券(証券コード3658)に対する公開買付けの開始に関するお知らせ」

2.買付け等の概要

(5)買付予定の株券等の数

(注3)

(16/23ページ)

>本公開買付けを通じて、対象者が所有する自己株式を取得する予定はありません。

「対象者が所有する自己株式を取得する予定はない」とはっきり書かれているわけです。

この点については、株式会社イーブックイニシアティブジャパンは、当初(2016年6月9日)発表したプレスリリースの中では、

所有する自己株式を公開買付に応募するとも応募しないとも言っていません。

どちらかと言えば、ヤフー株式会社も株式会社イーブックイニシアティブジャパンも、

株式会社イーブックイニシアティブジャパンが保有している自己株式を応募することについては、全く想定していなかった、

といったところだと思います。

また、金融商品取引法上は、たとえ公開買付者は対象会社が所有する自己株式を取得する予定はないと思っていても、

対象会社が自己株式を応募した場合は、決済に応じなければなりません。

応募者が対象会社であることを理由に、公開買付者が決済に応じないことは、金融商品取引法認められません。

結局、公開買付者の思惑とは無関係に、応募者(応募資格者)は皆平等、という取り扱いをせねばならないわけです。

この辺り、いくら公開買付者が対象者が所有する自己株式を取得する予定はない」とはっきり言ったところで、

応募があったがあった場合は、金融商品取引法決済をしなければならないわけです。

そういった意味では、対象者が所有する自己株式を取得する予定に公開買付者が変更したとしても、

それは金融商品取引法上の「公開買付の条件の変更」には該当しないと思います。

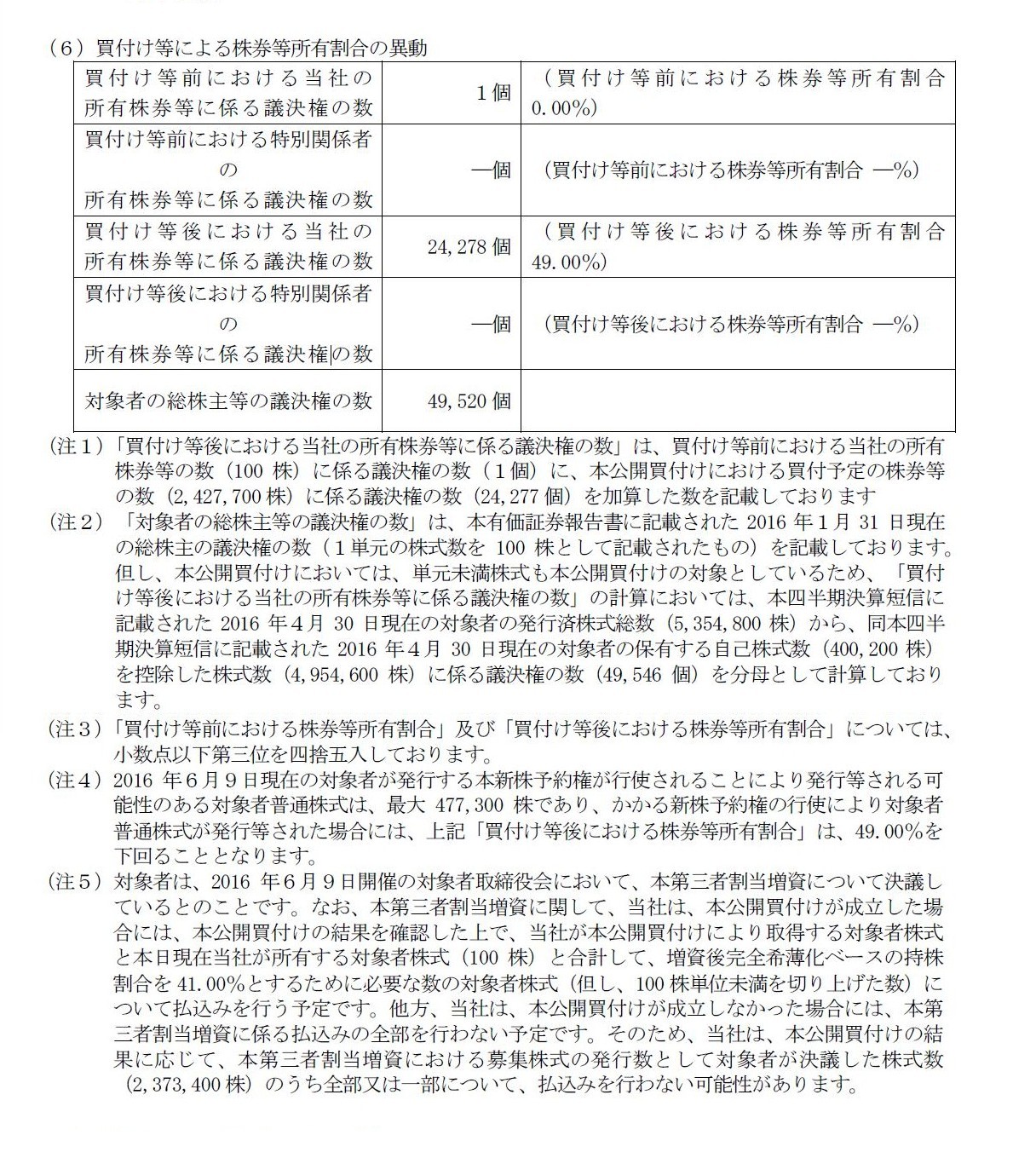

しかし、投資家の立場から見ると、議決権の個数そのものが増加する、というふうに公開買付の前提条件が変更になっていますので、

応募を検討するに当たり、実務上非常に重要な意味を持つ公開買付の前提条件の変更ではないか、と私は思います。

(6)買付け等による株券等所有割合の異動

(17/23ページ)

On the princiople of law, a company itself is not a holder of treasury

shares

because the company itself doesn't have a voting right of them.

法理的には、会社自身は自己株式の所有者ではありません。なぜなら、会社自身は株式の議決権を持たないからです。

Through this takeover bid, the tendet offerer was not planning to acquire

treasury shares owne by the subject company.

本公開買付けを通じて、対象者が所有する自己株式を取得する予定はありません。

The acceptance of treasury shares increases the numver of voting

rights.

自己株式を応募すると、議決権の個数が増加してしまうのです。

{kind=link}

{kind=link}

{kind=link}