2016年8月15日(月)

2016年8月13日(土)日本経済新聞

■ヤフー イーブックTOB価格上げ

(記事)

2016年8月13日(土)日本経済新聞 公告

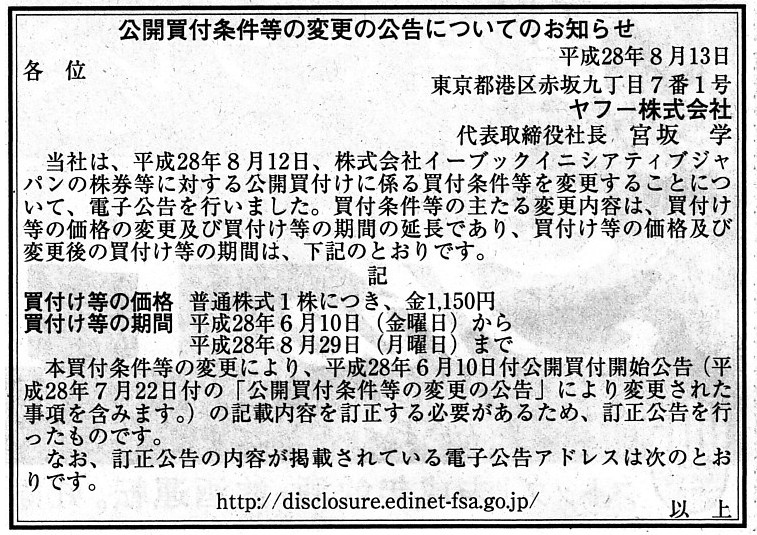

公開買付条件等の変更の公告についてのお知らせ

ヤフー株式会社

(記事)

2016年8月12日

ヤフー株式会社

株式会社イーブックイニシアティブジャパン株券(証券コード3658)に対する公開買付けの買付条件等の変更に関するお知らせ

ttp://i.yimg.jp/images/docs/ir/release/2016/jp20160812.pdf

2016年8月12日

株式会社イーブックイニシアティブジャパン

ヤフー株式会社による買付条件等の変更後の当社株券に対する公開買付けに関する意見表明

及び第三者割当による自己株式の処分のお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/7558c140/a491/4184/a370/807f3521e4cf/140120160812475169.pdf

2016年8月12日

株式会社イーブックイニシアティブジャパン

(訂正)有価証券届出書の訂正届出書の提出に伴う「第三者割当による新株式発行に関するお知らせ」の訂正に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/1dea02ab/510d/4154/9627/b2be19dd02c8/140120160812475164.pdf

過去の関連コメント

2016年8月10日(水)

http://citizen.nobody.jp/html/201608/20160810.html

2016年8月11日(木)

http://citizen.nobody.jp/html/201608/20160811.html

2016年8月12日(金)

http://citizen.nobody.jp/html/201608/201608112.html

【コメント】

プレスリリースを読みますと、このたびヤフー株式会社が実施しています公開買付に関しては、

非常に多種多様な論点を含んでいる「公開買付条件等の変更」だと思います。

まず今日は、一般論として、「公開買付条件等の変更」についての結論を書きたいと思います。

結論を一言で言えば、法理的には「公開買付条件等の変更」は一切行ってはならない、ということになります。

仮に、公開買付条件等を変更するとなりますと、変更可能な条件というのは、買付価格と買付期間の2点のみとなろうかと思います。

すなわち、①買付価格を引き上げるという条件変更と、②買付期間を延長するという条件変更の2点のみが

条件変更として想定されるかと思います。

それで、一般的には、買付価格を引き上げることは投資家の利益を害することにならないと考えられていますし、

また、買付期間を延長することも投資家の利益を害することにならないと考えられています。

しかし、実際には、①買付価格を引き上げるという条件変更も、②買付期間を延長するという条件変更も、

どちらも投資家の利益を害する恐れがあります。

まず、①買付価格を引き上げるという条件変更についてですが、一見すると、

買付価格を引き上げるのだから投資家の利益に資するのではないか、と思われるかもしれません。

しかし、実はそれは一面的な見方に過ぎません。

なぜならば、当初公表された低い買付価格を見て、買付期間中に株主が市場で株式を売ってしまう恐れが出てくるからです。

「当初公表された買付価格<株主が所有株式を市場で売却した株価<変更後の買付価格」という状態を考えてみると分かるように、

買付価格の変更を認めるならば、「当初公表された買付価格は低い価格だったので、市場で株式を売ってしまった。

買付価格が変更されるのであれば市場で株式を売ったりはしなかったのに。市場で売却した分、少ない利益しか得られなかった。」、

という株主が現れてしまうわけです。

このことは、長期的視点から・マクロで見ると投資家の利益・富は増加している、という見方もできるとは思いますが、

短期的視点・ミクロで見ると、買付期間中に株式を市場で売却してしまった株主のことを鑑みるならば、

その株主の利益・富は少なくとも公開買付に応じた場合よりも少なくなってしまっている、と言わねばならないでしょう。

ですので、①買付価格を引き上げるという条件変更は法理的には認められない、という結論になろうかと思います。

また、この①買付価格を引き上げるという条件変更は、公開買付者が悪用することもできます。

すなわち、当初は意図的に著しく低い買付価格を公表することで、株主に市場で低い価格で株式を売らせることができるわけです。

その時、公開買付者自身が市場で売りに出された株式を低い価格で買い集める、ということができてしまうわけです。

そして、ある程度株式を買い集めた後で、買付価格を引き上げる、という条件変更を行えば、

相対的に少ない金額で目標とする株式数を取得することができる、ということになるわけです。

もちろん、このような公開買付者による買い集めは、金融商品取引法上、別途買い付けという形で禁止されています。

ですので、株主に株式を市場で売らせても公開買付者が買い集めることは金融商品取引法上はできないわけですが、

このことが、金融商品取引法上別途買い付けが禁止されている理由の1つになるのではないかと思います。

金融商品取引法上別途買い付けが禁止されている理由は、第一義的には、

公開買付という手続きにより公開買付者はどれだけの株式を取得するに至るのか、を明確にするためだとは思います。

しかし、もう1つの見方としては、当初は意図的に著しく低い買付価格を公表することで、

公開買付者は市場に売りに出された株式を低い価格で買い集めることができるからだ、という説明付けもできると思います。

いずれにせよ、買付価格を引き上げさえすれば投資家の利益は増加する、とは一概には言えないのだけは確かです。

次に、②買付期間を延長するという条件変更についてです。

買付期間を延長することは投資家の利益に資する、という考えが現行の金融商品取引法にはあるということだと思います。

例えば応募状況が芳しくないようだという判断を公開買付者が行う際、

公開買付が不成立に終わってしまうくらいならば、買付期間を延長し、公開買付者がさらに応募をお願いすることで、

公開買付が成立した方が投資家の利益に資する、というような考え方が背景にあるのだろうと思います。

もしくは、買付期間中に同じ対象会社に別の公開買付者から新たに公開買付が開始された、という場合ですと、

自分の公開買付に応募をしてくれるようさらに時間をかけて大株主と交渉を行いたい、

という思いが公開買付者に出てくる場合はあるとは思います。

そのような場合は、当初の買付期間で公開買付を終了するのではなく、買付期間を延長する方が投資家の利益に資する、

という考え方が背景にあるのだろうと思います。

しかし、公開買付に応募するか応募しないかは株主が決めることであるわけです。

公開買付者と大株主が再交渉を行うということもあるとは思いますが、それは改めて公開買付を実施する話なのだと思います。

そもそもの話をすれば、買付期間を定めるとは、

十分な応募があった場合は買付期間の終了日(もしくはその数日後)に株式の決済を行う、という意味です。

終了日に決済が行われるか否かは十分な応募があったか否かのみで決まらないといけないことであるわけです。

それが公開買付者と株主との間の約束であるわけです。

それなのに、買付期間を延長してよいとなりますと、終了日に十分な応募があったにも関わらず公開買付者は決済を行わない、

ということを意味してしまうわけです。

”買付期間を延長する”と聞きますと、応募が少ない場面を頭に思い浮かべてしまいますが、

実は十分な応募があった場合でも、”買付期間を延長する”ということが考えられるわけです。

買付期間中に公開買付者を取り巻く経営状況が変動してしまい、十分な応募があったものの、公開買付を不成立に持ち込むべく、

大株主に応募を取り消してくれるよう持ちかける、といったことが、買付期間の延長を認めるとできてしまうわけです。

決済を行わない、ということが、公開買付者の利益になることがあるわけです。

しかし、それは、投資家の利益を害していることと表裏一体であるわけです。

一般株主としても、十分な応募がある場合は、終了日に決済を受けられるということを前提に、公開買付に応募するわけです。

買付期間の延長は、極端な言い方をすれば、株主にとって公開買付者の債務不履行であるわけです。

株式売却の決済期日(債務の履行日)は買付期間の終了日だ、という約束で株主は公開買付に応募するわけです。

一方的に決済期日を延長されても、株主は困るわけです。

ですので、買付期間を延長することは投資家の利益に資するどころか、投資家の利益を害する場合の方が多いと思います。

また、買付期間には、株主が応募を十分に検討する時間という意味合いがあるわけです。

ですので、買付期間を短縮するということも、当然のことながら投資家の利益保護の観点から認められません。

買付期間の延長も短縮も、投資家の利益にはならない、と考えるべきでしょう。

結局のところ、「何かを決めてその後はその約束事を変更しない」ということが、

フェアな取引のためには重要なことなのだと思います。

後になって条件を変更すると、取引の相手方は「(自分に不利なことが)何かあるのではないか?」と疑りたくなるわけです。

フェアとは、どちらにとっても中立だ、という意味でしょう。

公開買付においては、「公開買付条件等の変更」は一切行えない方が、公開買付者にとっても株主にとっても中立だと思います。

On the principle of law, a tendet offerer can't raise a tender offer price.

法理的には、公開買付者は買付価格を引き上げることはできません。

An intentional extremely low tender offer price tends to make

shareholders sell their shares at a low price

in the stock market during a

tender offer period.

著しく低い買付価格に意図的にすることで、株主は、買付期間中に株式市場で低い価格で所有株式を売ってしまおう

という気になりがちなのです。

One of the reasons why an offer price in a takeover bid must not be

changed is

that some investors sell their shares at a price higher than the

initial offer price

but lower than a re-offered offer price during the

takeove bid.

公開買付における買付価格を変更してはならない理由の一つは、

公開買付の期間中に、当初の買付価格よりも高いが再提示された買付価格よりも低い価格で

株式を売ってしまう投資家がいるからなのです。

"Fair" means "to be neutral to both of the parties."

「フェア」とは、「どちらにとっても中立である」という意味です。

{kind=link}