2016年6月20日(月)

>同一行為・同一取引に関する定め・解釈が法律間で異なる、というのは、

>概念的には、根本的に調整など不可能な乖離を生じさせる、

と描きました。

昨日のコメントに一言だけ追記をしたいと思います。

過去の関連コメント

2016年6月2日(木)

http://citizen.nobody.jp/html/201606/20160602.html

2016年6月6日(月)

http://citizen.nobody.jp/html/201606/20160606.html

2016年6月18日(土)

http://citizen.nobody.jp/html/201606/20160618.html

2016年6月19日(日)

http://citizen.nobody.jp/html/201606/20160619.html

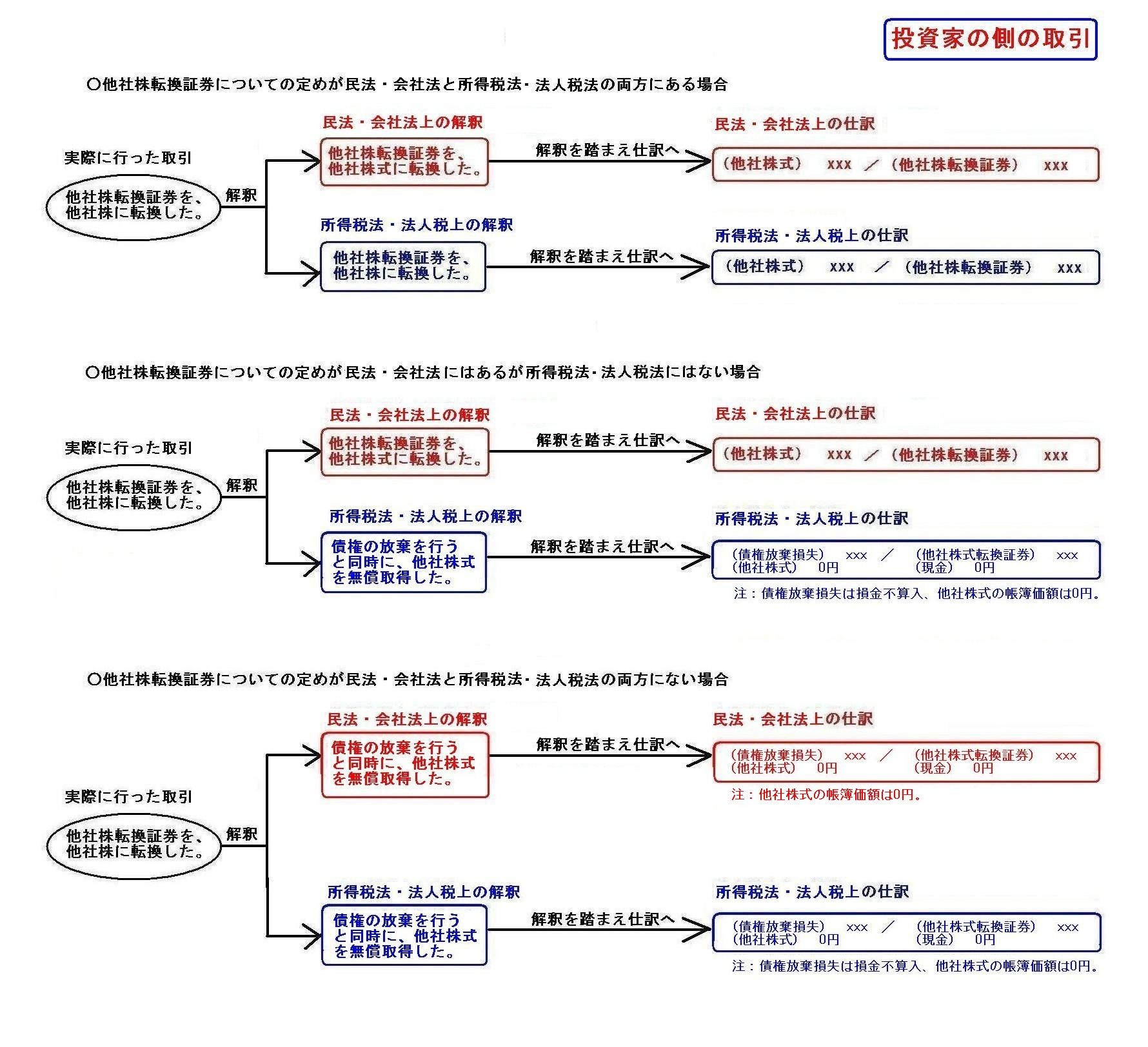

「実際に行った取引→解釈→仕訳」(投資家から見た取引)

投資家は自然人の場合もありますので、その場合を想定し会社法に加え「民法」とも書きました。

また、投資家が自然人の場合は、所得に関する課税の根拠法は所得税法になりますので、

その場合を想定し法人税法に加え「所得税法」とも書きました。

会社(法人)の場合は、会社法に従って取引を行い、稼得した所得に関しては法人税法に従って法人税法を納付します。

自然人の場合は、民法に従って取引を行い、稼得した所得に関しては所得税法に従って法人税法を納付します。

投資家は自然人の場合もありますので、今日の図では投資家が法人・自然人両方の場合について書いたわけです。

自然人の場合は、複式簿記で取引を記述することはないとは思いますが、

自然人について考える時は、概念的な仕訳だと思って下さい。

収益や費用、所有資産や負っている債務については、自然人であっても、複式簿記の考え方が非常に応用が利くと思います。

自然人の場合は、人の財政状態を貸借対照表(複式簿記)で表現することはできない(自然人には資本に相当するものがないから)

わけですが、例えば自然人であっても債務の免除を受けたら収益になるという理屈は、

概念的にはイメージ的な貸借対照表(複式簿記)で十分に理解が可能なのではないかと思います。

いずれにせよ、投資家の側は、他社株転換証券についての定めが、所得税法もしくは法人税法にないと、

会社と投資家が意図している通りの他社株式への転換は会計上・税務上全く行えない、ということになります。

At first transaction itself, then interpretation of the transaction,

at

last journal entry of the transaction_from a standpoint of investors'.

最初に取引そのものがあり、次にその取引の解釈をし、最後に取引の仕訳を切ります。―投資家から見た取引

Law precedes a new type of transaction.

In other words, law enables

parties to make the new type of transaction.

Without law, parties are not

able to make the new type of transaction smoothly as they intend.

Law

harmonizes parties' idea with their

transaction.

新しい種類の取引よりも法が先なのです。

他の言い方をすれば、法により当事者は新しい種類の取引を行えるようになるのです。

法がないと、意図している通りの新しい種類の取引を円滑に行うことができないのです。

法が、当事者の考えを取引と一致させるのです。

{kind=link}