2016年6月19日(日)

2016年3月15日(火)日本経済新聞

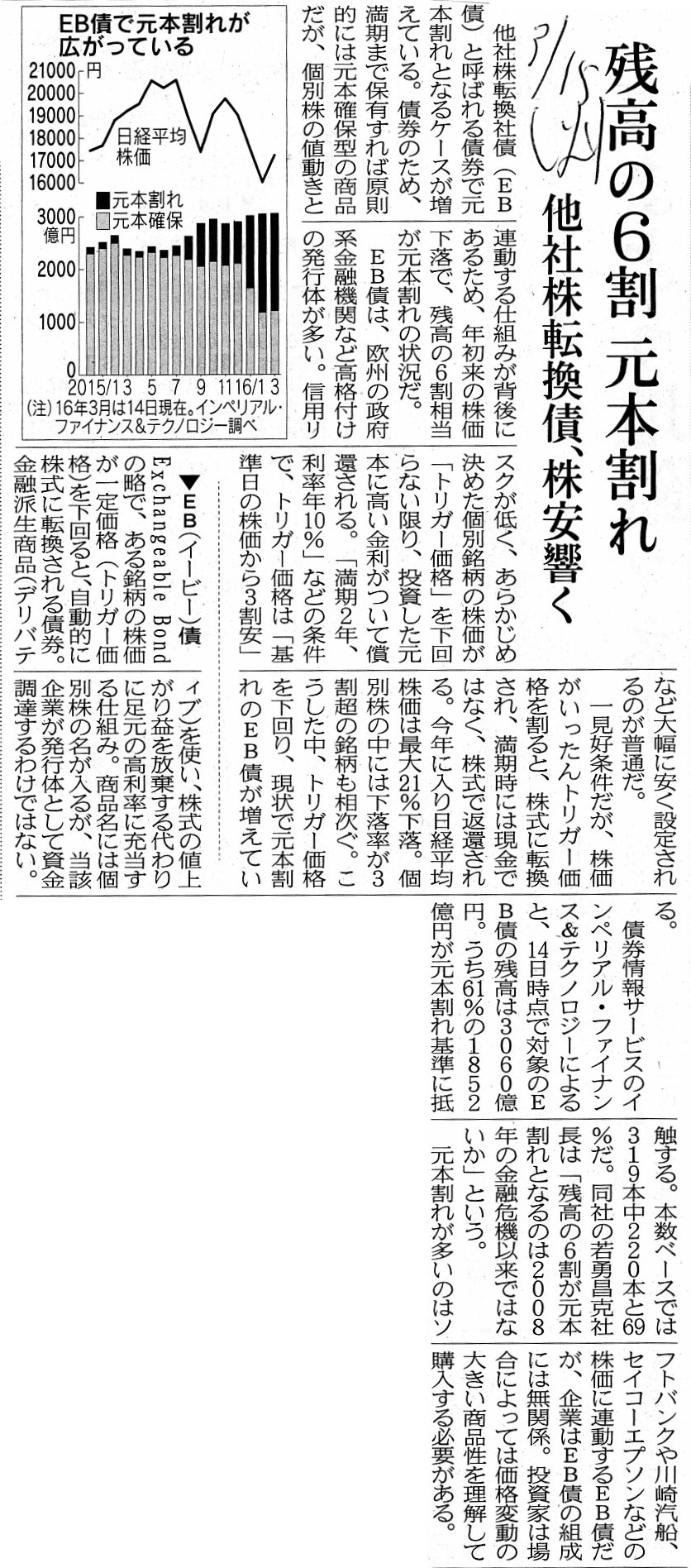

残高の6割 元本割れ 他社株転換債、株安響く

(記事)

過去の関連コメント

2016年6月2日(木)

http://citizen.nobody.jp/html/201606/20160602.html

2016年6月6日(月)

http://citizen.nobody.jp/html/201606/20160606.html

2016年6月18日(土)

http://citizen.nobody.jp/html/201606/20160618.html

【コメント】

昨日は、「みなし配当」と「みなし譲渡」を題材に、

企業会計上(会社法上)の取り扱いと法人税法上の取り扱いとが異なることから生じる問題点について書きました。

「みなし配当」と「みなし譲渡」の場合は、どちらかと言えば税務当局が意図的に、

税法上の取り扱いを会社法上の取り扱いとは異なるものにしている、と言っていいわけです。

インターネット上の解説記事でも、「みなし配当」と「みなし譲渡」について、

”これは税法特有の取り扱いです。”といった具合に説明されているかと思います。

”税法特有の”とは、「みなし配当」と「みなし譲渡」は会社法上の取り扱いとは異なる取り扱いである、という意味です。

それで、昨日も書きましたが、企業会計上(会社法上)の取り扱いと法人税法上の取り扱いとが異なると、

税務実務上、企業会計上(会社法上)の取り扱いと法人税法上の取り扱いとの乖離を、税務調整では調整し切れなくなる、

という問題が生じるわけです。

税務調整では、収益額と益金額、そして、費用額と損金額とがそれぞれ異なっている場合にのみ、調整が可能であるだけなのです。

他の言い方をすれば、税務調整では、益金算入、益金不算入、損金算入、損金不算入という4つの調整しか行えないわけです。

取引そのものを調整するかような調整というのは、税務調整ではできないわけです。

取引を受けて会社が切る仕訳に差異がある場合のみ、税務調整により調整が可能です。

「みなし配当」と「みなし譲渡」のように、本来の取引とは異なった取引を行ったかのように見なして異なった仕訳を切った場合は、

税務調整では調整できないわけです。

この辺りのことを、2016年6月2日(木)のコメントでは、

>企業会計上の会計処理方法と税務上の会計処理方法とが、基底部分では同じであることが必要なのです。

と書いたわけです。

理論的には、企業会計上の会計処理方法と税務上の会計処理方法とは、同じでなければなりません。

企業会計上の会計処理方法と税務上の会計処理方法とが異なる場合は、益金額と損金額に関する差異が生じるわけです。

益金額と損金額に関する差異が生じるだけなら、税務調整で調整が可能です。

しかし、「みなし配当」と「みなし譲渡」のように、「本来の取引とは異なった取引を行ったかのように見なす」となりますと、

税務調整で調整することなど、根本的に不可能になってしまいます。

他の言い方をすると、ある取引を行った時、その取引についての「企業会計上(会社法上)の解釈」と「法人税法上の解釈」とが、

同じでなければならない、となります。

「実際に行った取引」を受けて、企業会計上(会社法上)そして法人税法上、それぞれの規定に従って正しくその「取引を解釈」し、

そしてその解釈を受けてそれぞれ仕訳を切る必要があります。

言葉だけでは説明し切れませんので、他社株転換証券を題材に、図を描いてみました。

「実際に行った取引→解釈→仕訳」

「実際に行った取引」はあくまで、「他社株転換証券を、他社株に転換した。」であるわけです。

この点において、企業会計上(会社法上)と法人税法上とに差異はないわけです。

というより、「他社株転換証券を、他社株に転換した。」という取引・行為そのものは、基準や法律以前の話であるわけです。

問題は、この「他社株転換証券を、他社株に転換した。」という取引・行為を、基準や法律に照らしてどのように解釈するか、

であるわけです。

基準や法律に、「実際に行った取引」に適用するべき定めがあれば、その定めに沿って仕訳を切ります。

基準や法律に、「実際に行った取引」に適用するべき定めがない場合は、他の定めの中から最も準用して考えるべき定めを探し、

その定めに沿って仕訳を切ります。

企業会計上(会社法上)と法人税法上とで、「実際に行った取引」に関する「解釈」が同じであれば、仕訳も同じになります。

そして、企業会計上(会社法上)と法人税法上とで、「実際に行った取引」に関する「解釈」が同じであるためには、

企業会計基準(会社法)と法人税法とに、解釈の根拠となる「同じ定め」が置かれていることが必要になります。

企業会計基準(会社法)と法人税法とに、解釈の根拠となる「同じ定め」が置かれていないと、調整不可能な乖離が生じます。

私が描きました図に即して言えば、次のようになります。

○他社株転換証券についての定めが会社法と法人税法の両方にある場合 → 理想の状態

○他社株転換証券についての定めが会社法にはあるが法人税法にはない場合 → 調整は根本的に不可能な乖離が生じてしまう

○他社株転換証券についての定めが会社法と法人税法の両方にない場合 → 現行法の状態(乖離自体は生じない)

現行法では、他社株転換証券についての定めが会社法と法人税法の両方にありませんので、結果的には会計上の乖離は生じませんが、

現行法のままは、当事者(発行者と投資家)が意図している取引は会計上・税務上円滑には行えない、ということになります。

At first transaction itself, then interpretation of the transaction, at

last journal entry of the transaction.

最初に取引そのものがあり、次にその取引の解釈をし、最後に取引の仕訳を切ります。

"Being numerical" enables a difference to be adjustable.

「数字で表されている」ということが、差異を調整可能にするのです。

A difference which arises from a difference in provisions or in

interpretations is not adjustable.

定めや解釈の相違から生じている差異は、調整ができないのです。

{kind=link}