2016年6月2日(木)

2016年6月2日(木)日本経済新聞

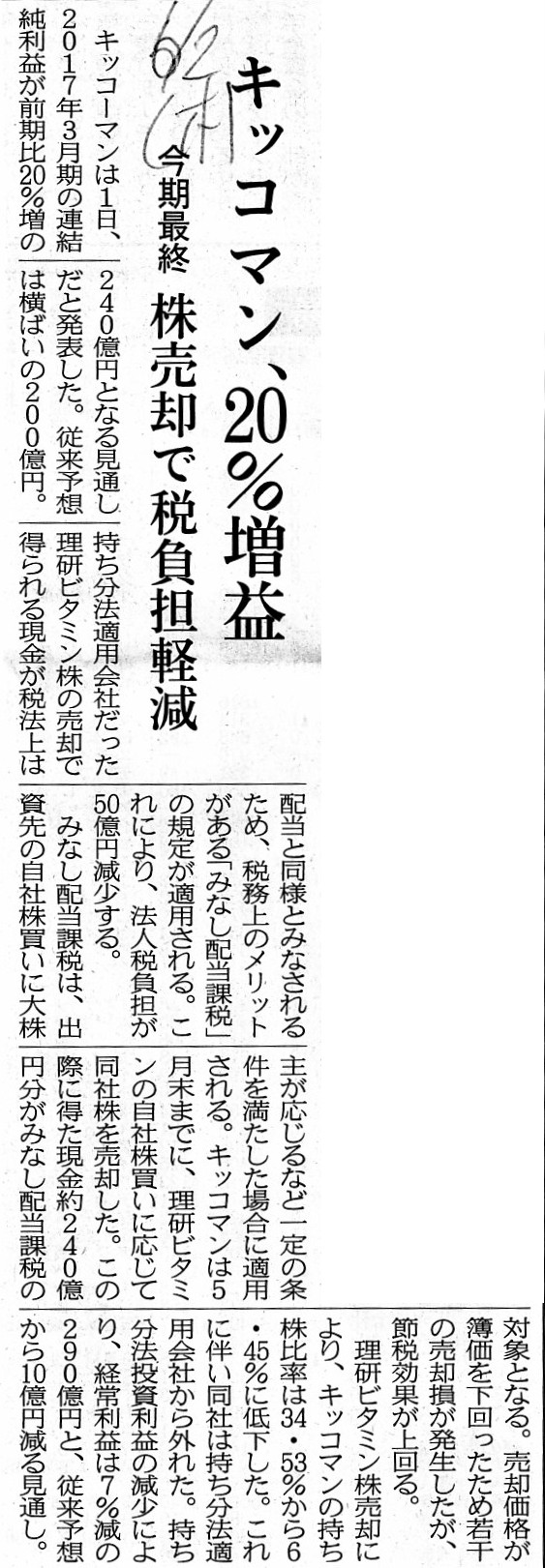

キッコマン、20%増益 今期最終 株売却で税負担軽減

(記事)

2016年6月1日

キッコーマン株式会社

業績予想の修正に関するお知らせ

ttp://www.kikkoman.co.jp/library/ir/library/disclosure/pdf/20160601.pdf

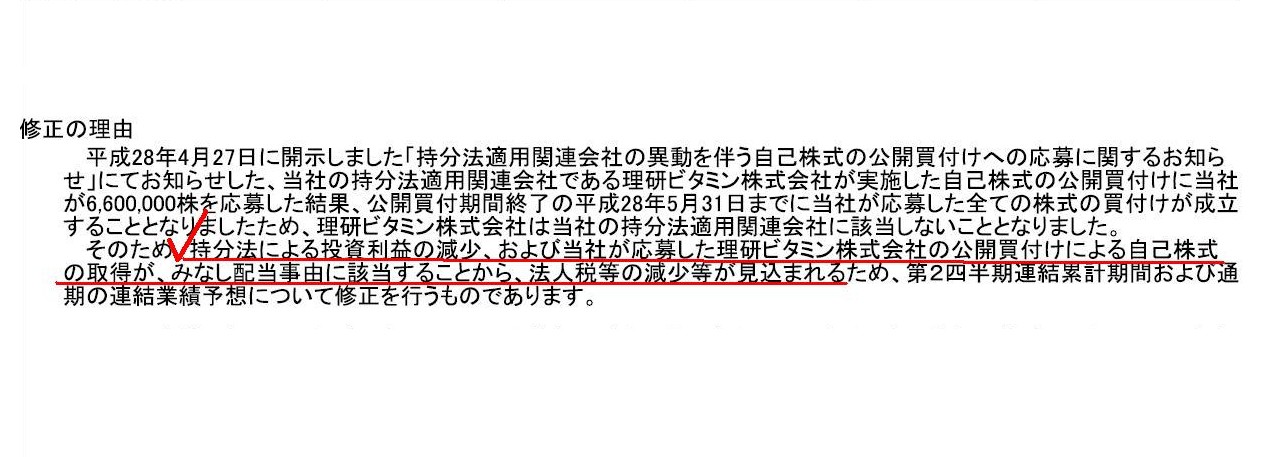

修正の理由

(1/1ページ)

>持ち分法適用会社だった理研ビタミン株の売却で得られる現金が税法上は配当と同様とみなされるため、

>税務上のメリットががある「みなし配当課税」の規定が適用される。

>これにより、法人税負担が50億円減少する。

>みなし配当課税は、出資先の自社株買いに大株主が応じるなど一定の条件を満たした場合に適用される。

>キッコマンは5月末までに、理研ビタミン自社株買いに応じて同社株を売却した。

>この際に得た現金約240億円分がみなし配当課税の対象となる。

>売却価格が簿価を下回ったため若干の売却損が発生したが、節税効果が上回る。

と書かれています。

この点について、プレスリリースには、

>持分法による投資利益の減少、および当社が応募した理研ビタミン株式会社の公開買付けによる自己株式の取得が、

>みなし配当事由に該当することから、法人税等の減少等が見込まれる

と書かれています。

みなし配当課税については詳しくは分かりませんので、インターネットで検索してみました。

すると、以下のサイトがコンパクトに要点がまとまっていると思いますので、

説明部分を引用したいと思います。

みなし配当と税金の関係

(MFクラウド

公式ブログ)

ttps://biz.moneyforward.com/blog/houjin-kaikei/deemed-dividend-tax/

>みなし配当とは、会社法上は剰余金の配当または分配等にあたらないものの、

>その実態が利益配当であるとみなされる収益のことです。

>そのため、法人税法、あるいは所得税法上も配当金と同じように扱われ、税務処理の際、益金不算入の原則が適用されます。

>会社法においては、みなし配当はいわゆる「配当」には分類されません。

>しかし、実体としては利益の払い戻しにあたることから、税務上は余剰金の配当と同じように取り扱われます。

>つまり、所得税法上、配当所得とみなすというわけです。

>所得税法上の配当所得とは、法人から受ける利益の配当(中間配当を含む)、剰余金の分配等に係る所得をいいます。

みなし配当=交付金銭等の額 − 1株あたりの資本金等の額 × 所有株式数

※1株あたりの資本金等の額 = (資本金+資本積立金) / 発行済株式総数小見出し

上記の計算式により、税務上株主が受け取ったと見なせる配当金額を算出するようです。

税務上、株主が受け取った配当金額を、「株主が受け取った現金額−法人の純資産の簿価」で計算する、ということのようです。

みなし配当という考え方は、上記サイトの説明にもありますように、会社法にはない税法上特有の会計処理であるわけです。

しかし、これは税法上の会計処理とすら言えないのではないでしょうか。

なぜなら、みなし配当は”税務上は剰余金の配当と同じように取り扱う”と言っているにも関わらず、

実際には、みなし配当による法人の税務上の利益積立金勘定(利益積立金額)の減少額はみなし配当金額とは一致しないからです。

理論的には、みなし配当では、

「みなし配当の金額」だけ、法人の税務上の利益積立金勘定(利益積立金額)を減少させねばならないのではないでしょうか。

そうでなければ、株主が受け取ったみなし配当金額と整合しないからです。

しかし、法人の税務上の利益積立金勘定(利益積立金額)は減少額は、上記計算式の「交付金銭等の額」ではないでしょうか。

他の言い方をすれば、まさに「株主が受け取った配当金額(現金額)」が、

法人の税務上の利益積立金勘定(利益積立金額)は減少額になるのではないでしょうか。

法人は株主にある金額の剰余金を配当したのだが、配当の結果、法人の剰余金はそれとは異なる金額減少した、では矛盾でしょう。

甲さんは乙さんへ100円現金を支払ったのだが、甲さんが保有している手許現金は200円も減少した、と言っているようなものです。

"Who

moved a juridical person's reserve of retained earnings?"

(法人の利益積立金はどこへ消えた?)

と言いたくなります。

課税関係に関しては法人税法上のみなし配当という考え方を行うが、

資本勘定に関しては会社法上の剰余金の配当を行う、というのではあまりにも一貫性がないでしょう。

自己株式の取得に関する法人の会計処理(仕訳)を考えれば分かるように、

必ず法人は資本勘定に関しては会社法上の会計処理(自己株式の取得の定め)に従わねばならないわけです。

そうであるならば、結局のところ、自己株式の取得に応じた株主が受け取った金額に関しても、

会社法上の会計処理(自己株式の取得の定め)に従わねばならない、ということになると思います。

「みなし配当」の「みなす」は、英語で"deem"(〜だと思う)というようです。

「みなし配当」は英語で「deemed

dividend」というようです。

しかし、私は今日、法人税法には会社法とは異なる独自の課税関係などない、すなわち、

The Corporation Tax Act is doomed to be in accordance with the Companies

Act.

(法人税法は、会社法に準拠すべきものなのです。)

と書いて終わりたいと思います。

At least from a viewpoint of shareholders, cash which is paid from a company

itself as a consideration of their shares

is indistinguishable in financial

resources of the company.

When you think about financial resources in

liquidation of a company,

you undetstand that residual assets (cash) of the

company are indistinguishable.

In a liquidation procedure, a capital and

retained earnings of a company are both extinguished.

That's why liquidation

is generally called "100% genshi" in Japanese ("Equity is completely reduced or

cut." in English).

少なくとも株主の観点から見ると、所有株式の対価として会社自身から受け取る現金には、

会社の財源という点において区分は全くないのです。

会社清算時の財源について考えてみますと、会社の残余財産(現金)には区分はないことが分かります。

清算手続きにおいて、会社の資本金と利益剰余金はどちらも消滅します。

そういうわけで、清算のことは俗に日本語で「100%減資」(英語では「資本を完全に減少もしくは削減する。」)と呼ぶのです。

In this case, cash which a shareholder receives is

considered as a

dividend earned which is treated as a non-taxable income.

この場合、株主が受け取る現金は、税務上益金不算入として取り扱われる受取配当金であると見なされるのです。

{kind=link}

{kind=link}