2016年6月6日(月)

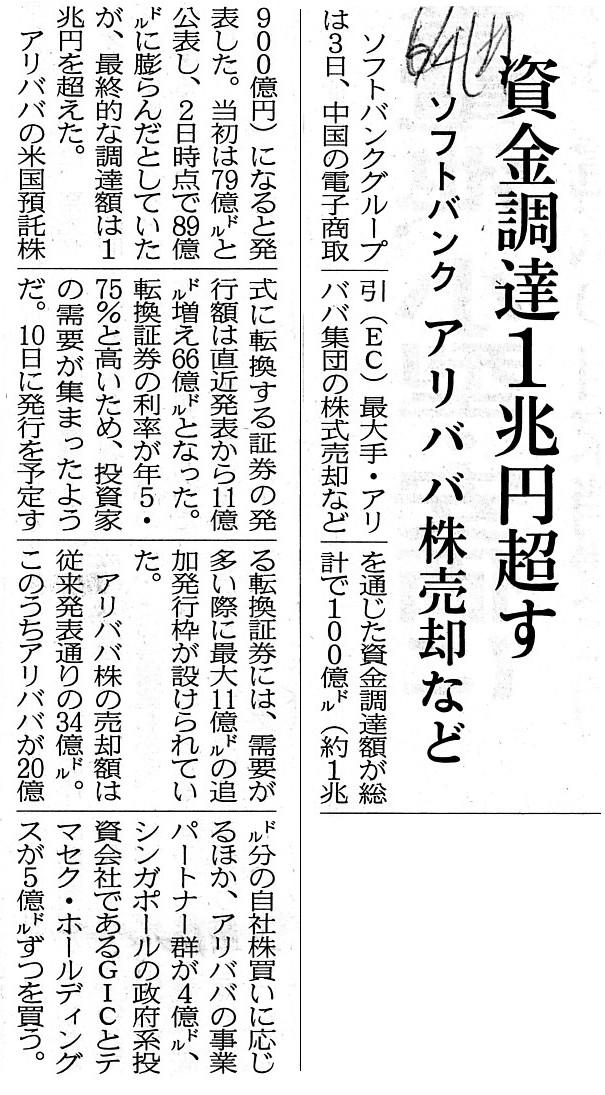

2016年6月4日(土)日本経済新聞

資金調達1兆円超す ソフトバンク アリババ株売却など

(記事)

2016年6月1日

ソフトバンクグループ株式会社

Alibaba

Groupとの協力に基づく当社保有Alibaba株式の一部資金化(79億米ドル以上)に関するお知らせ

ttp://www.softbank.jp/corp/set/data/news/press/sb/2016/20160601_02/pdf/20160601_02.pdf

2016年6月2日

ソフトバンクグループ株式会社

当社保有Alibaba株式の一部資金化に関する条件決定および追加売却等のお知らせ

ttp://www.softbank.jp/corp/set/data/news/press/sb/2016/20160602_02/pdf/20160602_02.pdf

2016年6月3日

ソフトバンクグループ株式会社

他社株強制転換証券に係るグリーンシューオプションの行使に関するお知らせ

ttp://www.softbank.jp/corp/set/data/news/press/sb/2016/20160603_01/pdf/20160603_01.pdf

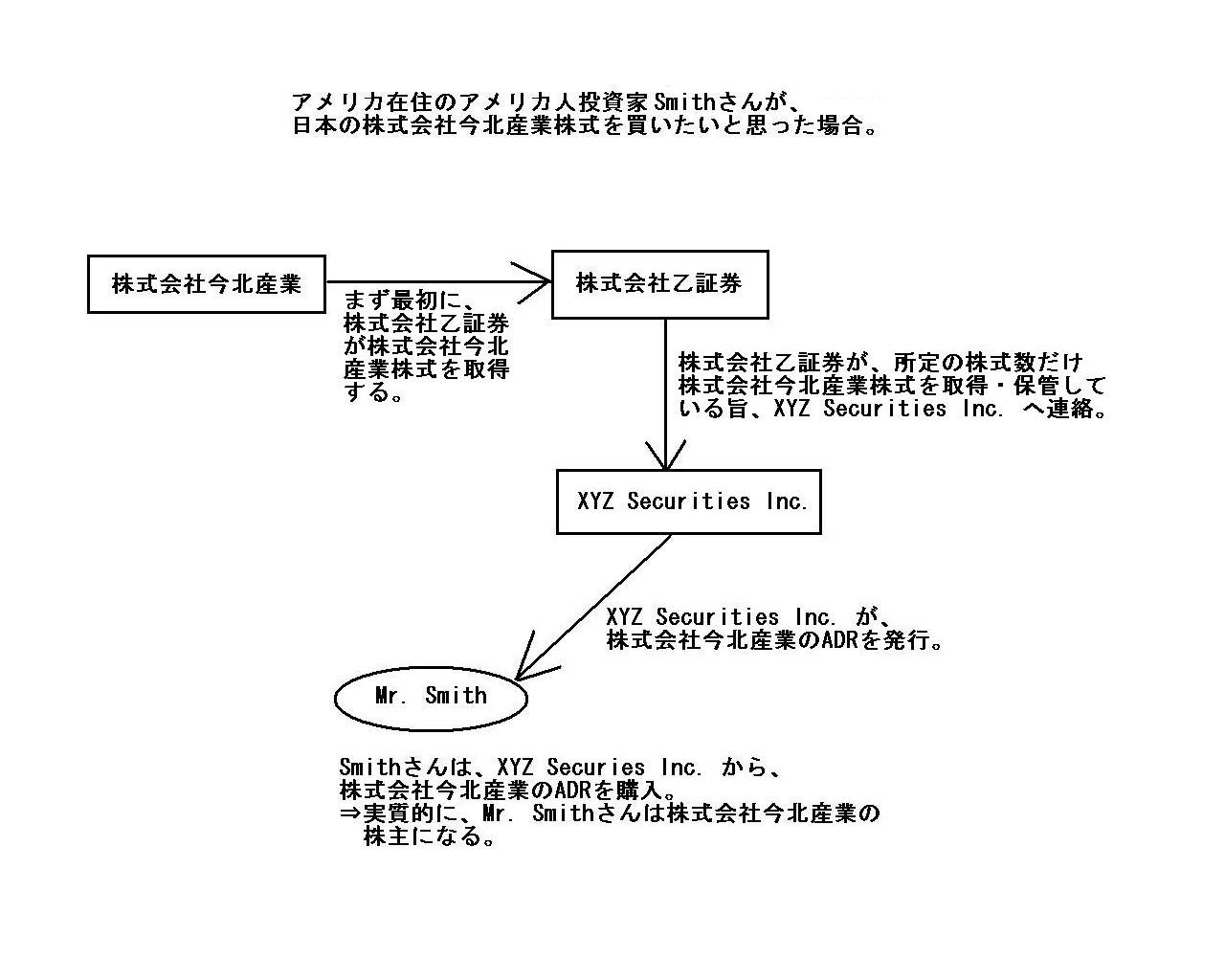

ADR特集 ADRの仕組み〜ADRは株なの?

(楽天証券×バンク オブ ニューヨーク メロン

米国預託証券(ADR)特集)

ttps://www.rakuten-sec.co.jp/web/special/master_adr/master_adr_01.html

「キャプチャー」

参謀作解説図

「アメリカ在住のアメリカ人投資家Smithさんが、日本の株式会社今北産業株式を買いたいと思った場合。」

How

a ADR works.

ADRの仕組み

他社株式転換証券を他社株式に転換した際の仕訳(会社法上も法人税法上も同じ)

(他社株式転換証券) xxx / (債務免除益)(益金算入) xxx

(他社株式譲渡損)(損金算入) xxx (他社株式) xxx

他社株式転換証券を他社株式に転換することは、会社法上は損益が歪められることになり、法人税法上も不利である、

と書こうと思ったのですが、いざ仕訳を書いてみると、結果的には、トータルで言えば、

会社法上は損益が歪められることにはなりませんし、法人税法上も課税所得額には影響を与えないようです。

債務の免除を受けることが法人税法上益金なのは問題ないと思いますが、

他社株式を無償譲渡することは、法人税法上は譲渡損が損金になると思います。

棚卸資産(商品)の販売でも、売却損は法人税法上損金になると思います。

ですので、他社株式の譲渡も、譲渡損は法人税法上損金になると思います。

理論的には、無償譲渡する目的物が、土地や建物や国債の場合は、法人税法上は時価で譲渡したもの、と見なされるわけです。

つまり、土地や建物や国債の場合は、法人税法上は無償譲渡ができないわけです。

土地や建物や国債を無償譲渡した場合は、寄付を行ったものと見なされ、譲渡損は損金算入されません。

その背景として、「土地や建物や国債は国が時価で必ず買う」という理由があるからなのです。

他の言い方をすれば、土地や建物や国債の場合は、「時価での換金が保証されている」という理由があるからなのです。

ですので、土地や建物や国債を無償譲渡した場合は、寄付を行ったものと見なされ、譲渡損は損金算入されないわけです。

しかし、通常、株式の場合は、「時価での換金が保証されている」わけでは決してありません。

上場株式の場合は、株式に時価と呼ばれる価額があるわけですが、株式を国が時価で買ってくれるわけではないわけです。

つまり、土地や建物や国債の無償譲渡が寄付と見なされることの背景には、他の資産にはない換金性の高さがあるからなのです。

土地や建物や国債の場合は「時価での換金が保証されている」、だから、

それらの無償譲渡は時価と同じ金額の現金を相手に単に渡したこと(寄付)と同じである、

という取り扱いになるわけです。

この場合、他社株式にも時価はあるわけですが、時価での換金が保証されているわけではない以上、

他社株式の無償譲渡を、時価と同じ金額の現金を相手に単に渡したこと(寄付)と同じである、

と見なすのには合理性がないわけです。

土地や建物や国債の時価 → current price

上場株式の時価 → market price

となるでしょうか。

私は以前、時価は英語で「one-time

price」と表現するべきではないかと書きましたが、

特に一般の棚卸資産や非上場株式の場合は、市場で決まる価格や国が決める価格というのはないわけですから、

その取引における取引価格(売買価格)のことを「時価」と呼ぶ他ないと思います。

現行の法人税法では、条文上は、目的物は時価で取引を行ったものと見なす、というような考え方が課税の中心にあるのだろうか、

と思っているところですが、そもそも時価がない目的物がほとんどではないかと思いますし、

また、法人税法上時価と実際の譲渡価額との差額は寄付と見なすというのであれば、

その前提として、目的物を時価で換金できることが保証されていなければならないと思います。

目的物を時価で換金できることが保証されていないのならば、他社株式譲渡損は損金算入されるべきであろうと思います。

ところで、他社株式転換証券の転換に関する投資家の側の仕訳は以下のようになります。

所有している他社株式転換証券が他社株式に転換された際の投資家の仕訳(会社法上も法人税法上も所得税法上も同じ)

(債権放棄損失)(損金不算入) xxx / (他社株式転換証券) xxx

(他社株式) 0円 (現金) 0円

投資家の側は、他社株式転換証券について債権放棄をしたもの、という取り扱いになり、債権放棄損失は損金不算入になります。

また、会社から受け取った他者株式は、無償取得した、という取り扱いになります。

個人であろうが法人であろうが、投資家としては次の仕訳を切りたいところですが、現行法では課税関係はそうはならないと思います。

(他社株式) xxx / (他社株式転換証券) xxx

これだけでは益金自体は生じませんが、他社株式の取得原価が、他社株式転換証券の取得原価とはならず、0円になりますので、

その後、他社株式を譲渡した際にその分譲渡益の金額(益金額)が大きくなってしまうわけです。

考えてみますと、課税関係の整理のために、会社法の改正と同時に法人税法も改正されることがほとんどであるわけですが、

実は、会社法の改正と同時に所得税法も改正されなければならない、ということになろうかと思います。

そうしないと、会社側が意図した(もしくは会社法が想定している)取引が実現しない、という場面が生じ得るわけです。

今日は書きそびれたのですが、ADRについては明日書きたいと思います。

{kind=link}

{kind=link}