2016年6月18日(日)

2014年5月16日(金)日本経済新聞

第一三共の前期 純利益5%減 税負担増が重く

(記事)

第一三共株式会社

2013年度 有価証券報告書(2014年6月23日掲載)

ttp://www.daiichisankyo.co.jp/ir/files/005070/financial_2014_6_23.pdf

経営説明会(2014年3月期決算) (2014年5月16日発表)

説明会資料

ttp://www.daiichisankyo.co.jp/ir/calendar/files/005236/説明会資料.pdf

過去の関連コメント

2016年6月2日(木)

http://citizen.nobody.jp/html/201606/20160602.html

2016年6月8日(水)

http://citizen.nobody.jp/html/201606/20160608.html

【コメント】

2013年8月17日(土)の日本経済新聞の記事について一言だけコメントします。

記事には、独子会社のU3ファーマから親会社である第一三共に500万ユーロ(6億5000万円)の配当を行ったことに関して、

>第一三共は2014年3月期、独子会社の資本剰余金から本社に配当を実施し税負担を37億円抑える。

>資本剰余金から配当することで、税務上は資本の払い戻しとなり、独子会社株の簿価が減り損金とみなされる。

と書かれています。

3年以上前の記事になりますが、何か論じるべき点があるだろうか、とずっと頭の中で思っていまして、

今日までコメントが延び延びになっていました。

紹介している記事では、会社がドイツ子会社から受け取る配当が論点になっていますが、

事の本質は「株主が会社から資本剰余金を原資に配当を受け取ること」であるわけです。

資本剰余金を原資とする配当と利益剰余金を原資とする配当金とはどう違うのか、

という点がここでの論点になろうかと思います。

インターネットで検索してみますと、どちらを原資とした配当であるかで税務上の取り扱いが異なる、とのことです。

簡単にまとめますと、次のようになります。

一般的である「利益剰余金を原資とする配当」の場合は、税務上は「配当所得」として扱われるとのことです。

一方、「資本剰余金を原資とする配当」の場合は、

税務上は「株主が保有する株式の一部を譲渡したもの」とみなされる、

とのことです。

この税務上の取り扱いのことを「みなし譲渡」と呼ぶようです。

「みなし譲渡」による利益は、「配当所得」ではなく「譲渡所得」として扱われる、とのことです。

「資本剰余金を原資とする配当」については、例えば株式会社ラウンドワンが株主に対する説明書を開示しています。

課税所得額の計算方法について参考になると思いますので、紹介します。

2015年12月1日

株式会社ラウンドワン

配当金に関するご案内

ttp://www.round1.co.jp/company/ir/pdf/kabunushi/haitoukin.pdf

(同じPDFファイル)

「みなし譲渡」と聞いて、「みなし配当」というのもあったな、と思い出しました。

「みなし配当」については、2016年6月2日(木)と2016年6月8日(水)

にコメントしました。

そして、「みなし譲渡」には「みなし配当」と全く同じ問題点がある、と思いました。

企業会計上(会社法上)の取り扱いと法人税法上の取り扱いとが異なると、

税務調整では調整し切れなくなるわけです。

収益と益金の差異や、費用と損金の差異であれば、税務調整で調整できます。

永久差異も含めて、「その差異は永久差異である。」という調整ができます。

しかし、「みなし譲渡」という考え方や「みなし配当」という考え方を行いますと、

収益の金額と益金の金額に差異があるなどという乖離状態をはるかに超えてしまうわけです。

率直に言えば、取引実態として全く異なる取引を行ったかのごとく、課税計算を行うことになるわけです。

「みなし配当」という考え方では、

取引実態として現に株式を譲渡したのに株式は譲渡していないかのように課税所得額を計算します。

「みなし譲渡」という考え方では、

取引実態として現に株式を譲渡していないのに株式を譲渡したかのように課税所得額を計算します。

取引実態として全く異なる取引を行ったかのごとく課税計算を行うとなりますと、

それはもはや調整など図りようがないわけです。

差異であれば調整できます。

しかし、別の取引を行ったと見なすとなりますと、もはや調整も何もないわけです。

企業会計上(会社法上)も法人税法上も、取引実態(実際に行った行為・実際に行った取引)に即した取り扱いを行うべきなのです。

2016年6月2日(木)と同じく、今日も改めて、

The Corporation Tax Act is doomed to be in accordance with the Companies

Act.

(法人税法は、会社法に準拠すべきものなのです。)

と書きたいと思います。

新日本アーンストアンドヤング税理士法人

法人税実務事例検討(平成21年11月23日)

資本剰余金からの配当と利益剰余金からの配当を同時に行う場合の取扱い

ttp://www.eytax.jp/pdf/article/2009/koksenmon2009_07.pdf

(同じPDFファイル)

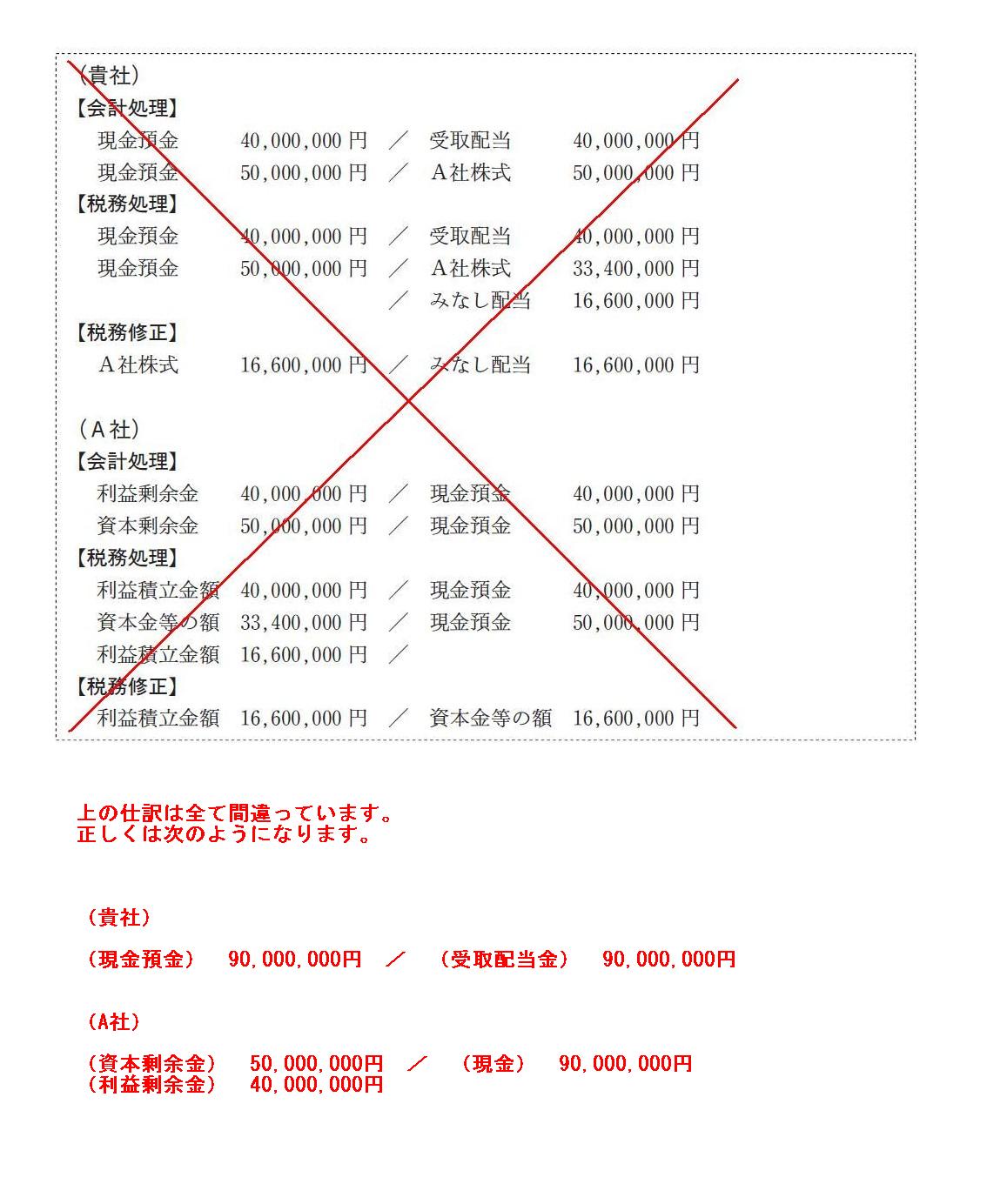

「5/7ページ記載の仕訳の訂正」

(貴社)

(現金預金) 90,000,000円 / (受取配当金) 90,000,000円

(A社)

(資本剰余金) 50,000,000円 / (現金) 90,000,000円

(利益剰余金) 40,000,000円

In this case about which you ask for advice, both of the dividends should be

treated as one dividend.

The one of the dividends can't be treated as a

repayment of a capital

because the number of shares which you own doesn't

decrease even after you receive cash from the company.

ご相談の本事例についてですが、資本剰余金からの配当と利益剰余金からの配当の両方を1つの配当として取り扱うべきです。

資本剰余金からの配当を資本の払戻しとして取り扱うことはできません。

なぜなら、会社から現金を受け取った後も、あなたが所有してる株式数は減少してはいないからです。

This is no longer correspondent with even an eternal difference.

これはもはや、永久差異ですらありません。

Physician, heal thyself!

医者の不養生

The Corporation Tax Act is doomed to be in accordance with the Companies

Act.

法人税法は、会社法に準拠すべきものなのです。

{kind=link}

{kind=link}