2014年11月25日(火)

2014年11月25日(火)日本経済新聞 公告

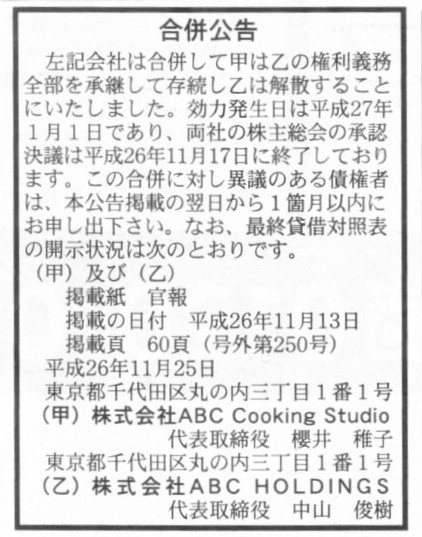

合併公告

株式会社ABC Cooking Studio

株式会社ABC

HOLDINGS

(記事)

沿革

ttps://www.abc-cooking.co.jp/company/history/

2013年10月25日

株式会社NTTドコモ

株式会社ABC HOLDINGS

ドコモとABC

HOLDINGSが資本提携に合意

ttp://www.abc-cooking.co.jp/press/20131025.pdf

2014年11月20日(木)

http://citizen.nobody.jp/html/201411/20141120.html

2014年11月21日(金)

http://citizen.nobody.jp/html/201411/20141121.html

2014年11月21日(金)

に、持株会社と事業子会社が合併するに際し、

合併前と合併後で状況がどう変化するのかについて、「解説図」を描いたかと思います。

この時の「解説図」では、事業子会社(完全子会社、存続会社)が持株会社(完全親会社、消滅会社)を吸収合併する様子を描いたわけですが、

今日は、ABC

Cooking

Studioグループを題材にして、

事業子会社(完全子会社、存続会社)が持株会社(完全親会社、消滅会社)を吸収合併するパターンと、

持株会社(完全親会社、存続会社)が事業子会社(完全子会社、消滅会社)を吸収合併するパターンとに分けて、

合併前後の様子を図に描いてみました。

ここでの論点で重要なのは、2014年11月20日(木)

にも書いたことですが、合併による”連結の範囲”の変化具合であるわけです。

合併をすると”連結の範囲”はどう変わるのか、を理解しなければなりません。

そこで、理解の助けとするために、株式会社ABC

HOLDINGSと株式会社ABC Cooking Studioの両社に連結子会社がそれぞれ1社ずつある、

と想定して図を描きました(株式会社ABC

HOLDINGSの連結子会社が株式会社甲、株式会社ABC Cooking

Studioの連結子会社が株式会社乙です)。

グループ経営上・グループ総体としての”連結の範囲”と、会計上の「連結の範囲」の違いに特に注意しながら見ていただければと思います。

It is a shareholder that incorporates a stock company.

A sock company is

not able to make the formation of a shareholder, and a stock company is not able

to absorb a shasreholder

either.

(株主が株式会社を設立するのです。

株式会社が株主を作ることはできませんし、株式会社が株主を吸収することもできません。)

「合併前後の状況の違い:完全親会社が消滅会社である場合(パターン①)と完全子会社が消滅会社である場合(パターン②)」

以上の議論を踏まえ、合併前後で”連結の範囲”がどう変わるのかについて表を作成してみました。

”連結の範囲”と一言で言っても、文脈によりやや違った意味合いで使われることがあると思います。

企業経営や経営戦略の文脈で使われる「グループ経営上・グループ総体としての連結の範囲」と、

連結財務諸表の作成・開示の文脈で使われる「会計上の連結の範囲」の2つの意味合いで使われることがあります。

”連結の範囲”という文言自体は会計分野の用語ということになるのかもしれませんが、

例えばこのたびのようにグループ会社間で合併を行っても、

グループ経営上のと言いますか、グループ総体としてのと言いますか、経営的に見ればグループ合計の資産と負債には変動はないわけです。

グループ全体の資産や負債には影響を与えない、と理解してもいいと思います。

もしくは、株主やその株主から委託を受けた経営陣から見れば、グループ会社間で合併を行っても、経営資源に変動はない、と言えるわけです。

親会社から見て孫会社までだろうがひ孫会社までだろうが、グループ所有の株式の議決権を通じて経営上の意思決定力は及ぶわけですから、

経営上は、何階層にグループ会社が積み重なっていようが、末端会社までグループトータルで資産・負債(経営資源)を見る必要があるわけです。

しかし、これが連結会計と呼ばれる財務諸表作成方法の限界と言うことになるのですが、

連結会計上は、親会社は親会社が直接所有している連結子会社までしか、連結財務諸表に合算できないのです。

例えば、孫会社は連結財務諸表に合算できないのです。

その理由は、技術的な話になりますが、端的に言えば子会社所有の孫会社株式と孫会社の資本とを連結精算表上で相殺消去できないからです。

連結財務諸表の理論的背景や作成原理から話をすると、孫会社を連結財務諸表に合算できない理由について厳密に説明できると思いますが、

その点についてはまた改めて書きたいと思います。

いずれにせよ、持株会社制だ中間持株会社だとなりますと、孫会社やひ孫会社が当たり前のようになってくるわけですが、

連結会計上は子会社までしかカバーできないわけです。

そういった背景がありまして、”連結の範囲”という言葉には意味の差異が出やすいわけです。

それで、ここでは、両者を厳密に分けて使うことにし、

企業経営や経営戦略の文脈で使われる「グループ経営上・グループ総体としての連結の範囲」のことを「イメージ上の連結の範囲」、

連結財務諸表の作成・開示の文脈で使われる「会計上の連結の範囲」のことを「会計理論上の連結の範囲」、と定義しました。

「株主を誰と見るのか?」(親会社をどの会社と見るのか?)で、”連結の範囲”が変わってきます。

何階層にもグループ会社が積み重なっている場合は、親会社をどの会社と見るのかで親会社の個別財務諸表が変わってきますし

結果、親会社の連結財務諸表が変わってきます。

ここでは特に、

「この会社を親会社と見る場合はこの会社が連結の範囲となり、別のこの会社を親会社と見る場合は別のこの会社が連結の範囲となる。」

というふうに、連結の範囲について整理ができればと思います。

(PDFファイル)

(キャプチャー画像)

グループの状況を網羅したいと思いましたので、ここでは孫会社(株式会社乙のことです)のことまで設定しました。

話が分かりづらい場合は、「ABC

Cooking

Studioグループの最上位の株主(=株式会社NTTドコモと創業者)にとって」の列だけ

縦に見ていただいてもいいと思います。

「イメージ上の連結の範囲」は、合併前、合併後パターン①、合併後パターン②で全く変わりはない(赤色で書いた4社のまま)わけですが、

「会計理論上の連結の範囲」は、合併前、合併後パターン①、合併後パターン②で明確に変わります。

特に、青色で書いていますように、合併後パターン①の場合は、連結財務諸表の親会社が変わるわけです。

合併前の連結財務諸表の親会社(株式会社ABC

HOLDINGS)は、会社そのものが消滅しているわけです。

そのことを考えれば、合併前と合併後では、

株式会社ABC

HOLDINGSの連結財務諸表と株式会社ABC Cooking

Studioの連結財務諸表との間には連続性は全くないわけです。

その本質的理由は、親会社である株式会社ABC

HOLDINGSの個別財務諸表と株式会社ABC Cooking

Studioの個別財務諸表とが異なるからだ、

となります。

このたびの事例に即して言えば、合併前後で「会計理論上の連結の範囲」も確かに株式会社乙の分異なるわけですが、

そのことよりも本質的・根源的に異なるのは、連結財務諸表の親会社そのものが異なる、という点なのです。

この点については、2014年11月20日(木)

と2014年11月21日(金)

に、マルハニチロ・グループと三協立山・グループを題材に

コメントしました内容も合わせて読んでいただければと思います。

何らかの理由により株式会社が清算をするということは、その資本そのものが完全に消滅するということです。

つまり、会社の資本金そのものが全て消え、同時に、会社の株式そのものも全て消えるということです。

In those days, to hear about a merger, which had been planned to be

provided for in the Commercial Code,

some people got confused and said at the

bottom of their hearts,

"How dare you define an investment in an absorbed

company as to be continued into an surviving company

and state that the

stocks of an absorbed company turn into the stocks of a surviving company?"

当時、これは商法に定めることは以前からずっと計画されてきていたわけですが、合併のことを耳にして、まごついた人も中にはいまして、

「どこをどう考えたら消滅会社への出資は存続会社に引き継がれるなどなるんだ?

どうやったら消滅会社株式が存続会社株式に変わるんだ?」

と心の中で言った人もいます。

And they commented,

"It is not nonsense that a surviving company succeeds

to any and all rights and obligations of an absorbed company,

It is nonsense

that the surviving company pays a consideration of the succession to the

shareholders of the absorbed company."

そして、

「存続会社が消滅会社の権利義務の全部を承継することがおかしいのではありません。

存続会社が承継の対価を消滅会社の株主に支払っていることがおかしいのです。」

とコメントしました。

2014年11月19日(水)

http://citizen.nobody.jp/html/201411/20141119.html

2014年11月19日(水) に以下のように書きました。

>That the amount of capital is a certain sum for creditors

means

>that the amount of a stock is also the certain sum for

shareholders.

>That the amount of capital is enough for creditors means

that the amount of capital is also enough for

shareholders.

>

>債権者にとって資本金の価額がある金額だということは、株主にとっても株式の価額はその金額だということでしょう。

>債権者にとって資本金の価額が全てなら、株主にとっても資本金の価額が全てだということでしょう。

1文目は問題ないと思いますが、2文目が意味が通じにくかったかもしれません。

2文目は何を言いたいのかと言えば、株主にとっても「株式の価額」の判断材料は資本金だけで十分だ、という意味なのです。

特に戦前の株式会社制度では、利益の内部留保がありませんので、株式の価額とは資本金の価額だ、と言いたかったわけです。

それで、2文目は何が

enough

なのかと言いますと、enoughとは「ある特定の必要や目的を満たすのに十分な」ことを表わすわけですが、

戦前の株式会社制度では、株式の価額を判断する場合は、結局のところ、資本金以外のことは考慮してはならない、

ということになると思います。

全資産のうち現金割合が多い少ないといったことや、今後ともあまり売れる見込みのない棚卸資産が多い少ない、

といったことは、当時の税法の定めとも相まって、「株式の価額」の判断する際、全て度外視せねばならないわけです。

そうしますと、株主が株式の価額を判断する時には、資本金の金額以外は何もない、ということになると思いました。

株主は、「株式の価額」の判断するに当たり、資本金の金額さえ示してくれれば、

「はい分かりました、もうそれで十分です。株式の価額は全て分かりました。」

という状態になるわけです(貸借対照表の資産の部は株式の価額に関係がない)。

株式の価額を知るという目的はそれだけで果たせますし、同時に、株式の価額に他のことは考慮してはならないわけです。

債権者にとっても、自分の債権の弁済の引き当てとしては、資本金以上のものは会社に望めないわけです。

もし債権者が、その資本金額では不足していると判断するのなら、はじめから会社とは取引をしなければよいわけです。

債権者が会社と取引をしたということは、その資本金額で十分だと判断したということではないかと思いました。

債権者が会社を判断するのには資本金の金額だけで十分であるし、また、それが全てでしょう。

そして、株主が株式の価額を判断するのには資本金の金額だけで十分であるし、また、それが全てでしょう。

債権者と株主双方にとって資本金の金額が会社に関する価値判断の全てとなる、それだけで判断材料として十分だ、という意味なのです。

ここでの訳語の「なら」というのは、「〜なのですが、それはつまり、」といった意味のつもりで書きました(1文目と同じ意味合いです)。

{kind=link}

{kind=link}