2014擭11寧19擔(悈)

2014擭11寧18擔

姅幃夛幮儊僨傿僷儖儂乕儖僨傿儞僌僗

娙堈姅幃岎姺偵傛傞嶗堜捠彜姅幃夛幮偺姰慡巕夛幮壔偵娭偡傞偍抦傜偣

ttp://www.medipal.co.jp/news/pdf/2014/141118.pdf

亂僐儊儞僩亃

壖偵丄愴慜偵姅幃岎姺偑偁偭偨偲偟偨傜丄

姅幃夛幮儊僨傿僷儖儂乕儖僨傿儞僌僗偲嶗堜捠彜姅幃夛幮偲偺姅幃岎姺斾棪偼埲壓偺傛偆偵側傞偱偟傚偆丅

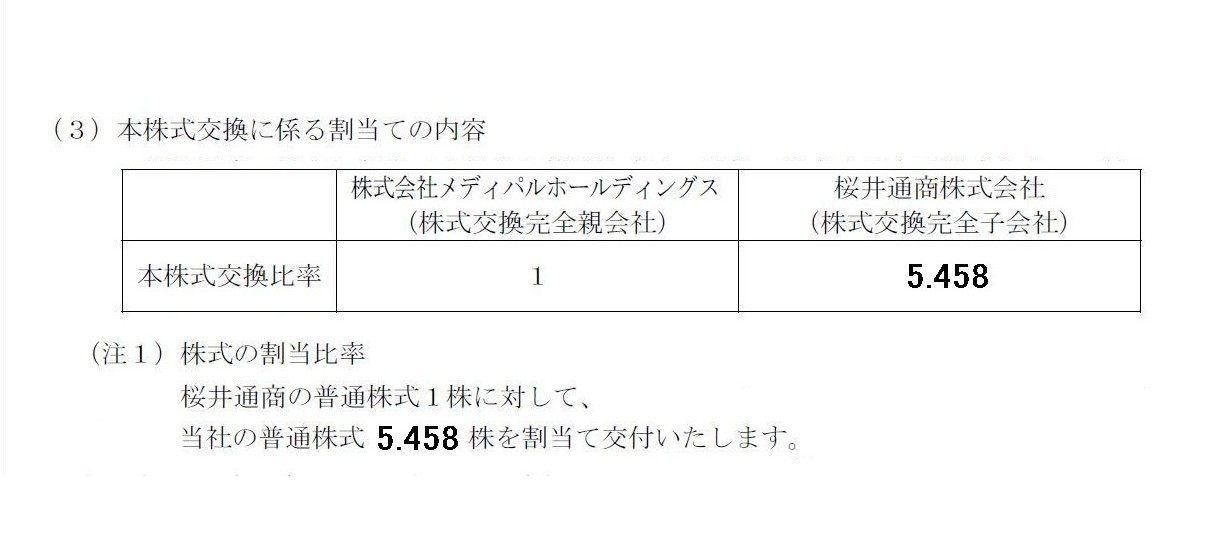

姅幃夛幮儊僨傿僷儖儂乕儖僨傿儞僌僗偺1姅摉偨傝偺帒杮嬥妟

亖俀俀俁壄俋俉昐枩墌亐俀係係丆俆俀係丆係俋俇姅

亖91.598184911502690511628740868563墌/姅

嶗堜捠彜姅幃夛幮偺1姅摉偨傝偺帒杮嬥妟

亖俇侽昐枩墌亐侾俀侽丆侽侽侽姅

亖500墌/姅

偟偨偑偭偰丄姅幃岎姺斾棪偼丄

嶗堜捠彜姅幃夛幮偺1姅摉偨傝偺帒杮嬥妟亐姅幃夛幮儊僨傿僷儖儂乕儖僨傿儞僌僗偺1姅摉偨傝偺帒杮嬥妟

500墌/姅亐91.598184911502690511628740868563墌/姅

亖5.458623448522189481203678899902

偲側傝傑偡丅

偮傑傝丄嶗堜捠彜偺晛捠姅幃1姅偵懳偟偰丄姅幃夛幮儊僨傿僷儖儂乕儖僨傿儞僌僗偺晛捠姅幃5.458姅傪妱摉偰岎晅偡傞丄

偲偄偆姅幃岎姺斾棪偵側傝傑偡丅

乽杮姅幃岎姺偵學傞妱摉偰偺撪梕乮姅幃偺妱摉斾棪乯乿

What

if "Share Exchange" had been provided for in the commercial code in the Meij

era.

乮傕偟傕柧帯婜偺彜朄偵乽姅幃岎姺乿偺掕傔偑偁偭偨側傜丅乯

偦傟偱丄側偤柧帯婜偺彜朄偵乽姅幃岎姺乿偺掕傔偑偁傞偲偟偨傜丄偲峫偊偰偄傞偺偐偲尵偊偽丄

乽姅幃偺岞惓側壙妟偲偼壗偩傠偆側丠乿偲巚偭偨偐傜偱偡丅

姅幃岎姺斾棪傪嶼掕偡傞偲側傝傑偡偲丄傑偝偵椉曽偺姅幃偺岞惓側壙妟傪嶼掕偡傞偲偄偆偙偲偵側傝傑偡丅

乽姅幃偺岞惓側壙妟傪嶼掕偡傞偲偼偳偆偄偆偙偲側偺偩傠偆偐丠乿偲巚偭偨傢偗偱偡丅

僾儗僗儕儕乕僗偵偼丄姅幃岎姺斾棪偺嶼掕崻嫆偲偄偆偙偲偱愢柧偑側偝傟偰偍傝丄偦偺拞偱丄

姅幃岎姺斾棪偺岞暯惈丒懨摉惈傪妋曐偡傞偨傔偵丄

椉幮偐傜撈棫偟偨戞嶰幰嶼掕婡娭偲偟偰惻棟巑朄恖偵愱栧壠偲偟偰偺堄尒傪媮傔傞偙偲偵偟偨丄偲彂偐傟偰偄傑偡丅

偦偟偰丄埲壓偺傛偆偵丄椉幮偱怲廳偵岎徛丒嫤媍傪峴偄姅幃岎姺斾棪傪寛掕偟偨丄偲彂偐傟偰偄傑偡丅

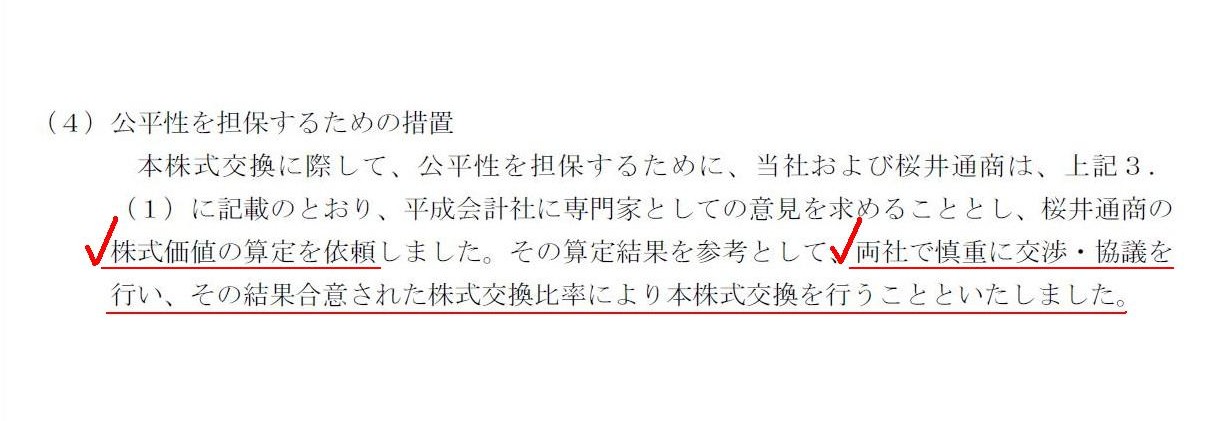

俁丏杮姅幃岎姺偵學傞妱摉偰偺撪梕偺嶼掕崻嫆摍

乮係乯岞暯惈傪扴曐偡傞偨傔偺慬抲

乮3/6儁乕僕乯

>乮係乯岞暯惈傪扴曐偡傞偨傔偺慬抲

>杮姅幃岎姺偵嵺偟偰丄岞暯惈傪扴曐偡傞偨傔偵丄摉幮偍傛傃嶗堜捠彜偼丄忋婰俁丏乮侾乯偵婰嵹偺偲偍傝丄

>暯惉夛寁幮偵愱栧壠偲偟偰偺堄尒傪媮傔傞偙偲偲偟丄嶗堜捠彜偺姅幃壙抣偺嶼掕傪埶棅偟傑偟偨丅

>偦偺嶼掕寢壥傪嶲峫偲偟偰丄椉幮偱怲廳偵岎徛丒嫤媍傪峴偄丄

>偦偺寢壥崌堄偝傟偨姅幃岎姺斾棪偵傛傝杮姅幃岎姺傪峴偆偙偲偲偄偨偟傑偟偨丅

巹偼偙偙偱傆偲巚偄傑偟偨丅

乽姅幃偺岞惓側壙妟偭偰丄恖偑寛傔傞傕偺側偺偐丠乿

偲丅

姅幃偺岞惓側壙妟傪恖偑寛傔傞偲偄偆偺偼丄攧忋崅傗棙塿妟傪恖偑寛傔傞偲尵偭偰偄傞偙偲偲摨偠側偺偱偼側偄偐丄偲丅

攧忋崅傗棙塿妟傪恖偑寛傔傞偺偑偍偐偟偄側傜丄姅幃偺岞惓側壙妟傪恖偑寛傔傞偺傕偍偐偟偄偺偱偼側偄偱偟傚偆偐丅

姅幃偺岞惓側壙妟偼恖偑寛傔傞傕偺偱偼側偔丄嵟弶偐傜偁傞傕偺偱偼側偄偺偩傠偆偐丄偲巚偄傑偟偨丅

巹偼偙偙偱丄愴慜偺姅幃夛幮惂搙偵偮偄偰巚偄傪抷偣傑偟偨丅

乽姅幃偺壙妟偭偰丄帒杮嬥偩傛側丅乿偲丅

愴屻偺姅幃夛幮惂搙偵偍偄偰偼丄姅幃偺岞惓側壙妟偼恖偑寛傔傞傕偺偱偼側偔丄摉婜偺嬈愌偐傜帺慠偲堦堄偵寛傑傞傕偺偩偲巚偄傑偡丅

偦偟偰丄偝傜偵丄愴慜偺姅幃夛幮惂搙偵傑偱偝偐偺傏傟偽丄姅幃偺岞惓側壙妟偼摉婜偺嬈愌偐傜寛傑傞傕偺偱偡傜側偔丄

嵟弶偐傜堦堄偵寛傑偭偰偄傞傕偺偩丄偲巚偄傑偟偨丅

媶嬌揑偵偼丄嵚尃幰曐岇偺娤揰偐傜尵偊偽丄乽姅幃偺壙妟偼寛傑偭偰偄側偗傟偽側傜側偄丅乿偲巚偄傑偟偨丅

壗偐傪嵞寁嶼偟偨傝丄壗偐傪嵞昡壙偟偨傝丄偍屳偄偵岎徛傪偟偨傝丄壗偐偵偮偄偰嫤媍傪偟偨傝丄偲偄偭偨偙偲偼堦愗偟側偄偲偄偆偙偲偑丄

乽媞娤揑乿偱偁傞偲偄偆偙偲偱偡丅

暯帪偲偼堎側傞偙偲傪怴偨偵峴偭偨傝丄崱偦偙偵偁傞壙妟傪曄峏偟傛偆偲帋傒傞偙偲偼丄乽媞娤揑乿偱偁傞偲偼尵偊傑偣傫丅

To be "objective" means that everyone considers the thing in that way

anyhow and anytime.

乽媞娤揑乿偱偁傞偲偼丄扤偑偳偆尒偰傕偦傟偼偦偆偩偲尵偆丄偲偄偆堄枴偱偡丅

For social reasons, there are some scenes where the value of a thing

should be made sure governmentally.

幮夛揑棟桼偵傛傝丄偁傞暔偺壙妟傪岞揑偵扴曐偣偹偽側傜側偄応柺偑偁傝傑偡丅

That the amount of capital is a certain sum for creditors means

that

the amount of a stock is also the certain sum for shareholders.

That the

amount of capital is enough for creditors means that the amount of capital is

also enough for shareholders.

嵚尃幰偵偲偭偰帒杮嬥偺壙妟偑偁傞嬥妟偩偲偄偆偙偲偼丄姅庡偵偲偭偰傕姅幃偺壙妟偼偦偺嬥妟偩偲偄偆偙偲偱偟傚偆丅

嵚尃幰偵偲偭偰帒杮嬥偺壙妟偑慡偰側傜丄姅庡偵偲偭偰傕帒杮嬥偺壙妟偑慡偰偩偲偄偆偙偲偱偟傚偆丅

岞惓側壙妟偲偄偆偺偼丄傑偝偵嵟弶偐傜偢偭偲偙偙偵偁傞傕偺側偺偱偡丅

You don't need any independent valuation-makers, any experts, nor any

steps to evade a conflict of interest at all.

All you have to do is go to a

registry.

戞嶰幰嶼掕婡娭傕愱栧壠傕棙塿憡斀傪夞旔偡傞偨傔偺慬抲傕偄傝傑偣傫丅

搊婰強偵峴偗偽嵪傓偙偲偱偡丅

The value registered, that's a value which is fair.

搊婰偝傟偨壙妟丄偦傟偑岞惓側壙妟偱偡丅

"There are no such concept and no such legal conduct and no such accounting

treatment as the ones

that a company retains its earnings inside of

it,"

used to say my great-grandfather who was born in Meiji 13, whom I have

never met yet.

乽棙塿偺撪晹棷曐偲偐側偄偲巚偆偗偳丅乿丄柧帯13擭惗傑傟偺傂偄偠偄偪傖傫偑傛偔尵偭偰偨丅堦搙傕夛偭偨偙偲側偄偗偳丅

乮乽夛幮偑偦偺棙塿傪幮撪偵棷曐偡傞偲偄偆傛偆側奣擮丒朄棩峴堊丒夛寁張棟側偳偁傝傑偣傫丅乿偲丄

柧帯13擭惗傑傟偺巹偺慮慶晝偼偐偮偰尵偭偰偄傑偟偨丅慮慶晝偲偼傑偩堦搙傕夛偭偨偙偲偼偁傝傑偣傫偗傟偳傕丅乯

{kind=link}

{kind=link}