2014年11月20日(木)

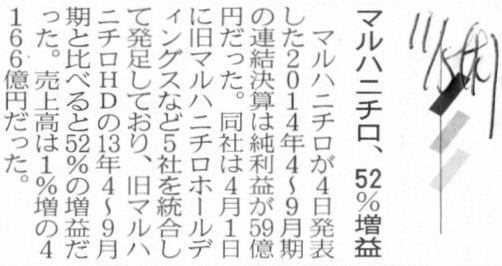

2014年11月5日(水)日本経済新聞

マルハニチロ、52%増益

(記事)

2014年11月4日

マルハニチロ株式会社

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.maruha-nichiro.co.jp/ir/library/pdf/20141104_2Qtanshin.pdf

【コメント】

マルハニチロ株式会社は、2014年4月1日に、完全親会社である株式会社マルハニチロホールディングスを吸収合併しました。

完全子会社が完全親会社を吸収合併(親会社が消滅会社、子会社が存続会社)するという事例になります。

その個別財務諸表そして連結財務諸表はどのように変化するのでしょうか。

過去、同じ様に完全子会社(事業会社)が完全親会社(持株会社)を吸収合併したという事例に、三協立山株式会社があります。

三協立山株式会社の関連プレスリリース

2012年7月31日

三協・立山ホールディングス株式会社

当社連結子会社三協立山株式会社との合併契約の締結に関するお知らせ

ttp://www.st-grp.co.jp/ir/pastdata/pdf/STHD_120731a.pdf

2014年1月10日

三協立山株式会社

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.st-grp.co.jp/ir/pdf/140110_14052nd.pdf

過去の関連コメント

2014年1月11日(土)

http://citizen.nobody.jp/html/201401/20140111.html

2014年1月18日(土)

http://citizen.nobody.jp/html/201401/20140118.html

三協立山株式会社については、これまで、上記のように主に2014年1月11日(土) と2014年1月18日(土)

に書きましたが、

今改めて「完全子会社が完全親会社を吸収合併する」という組織再編について考えてみても、やはりおかしいと思います。

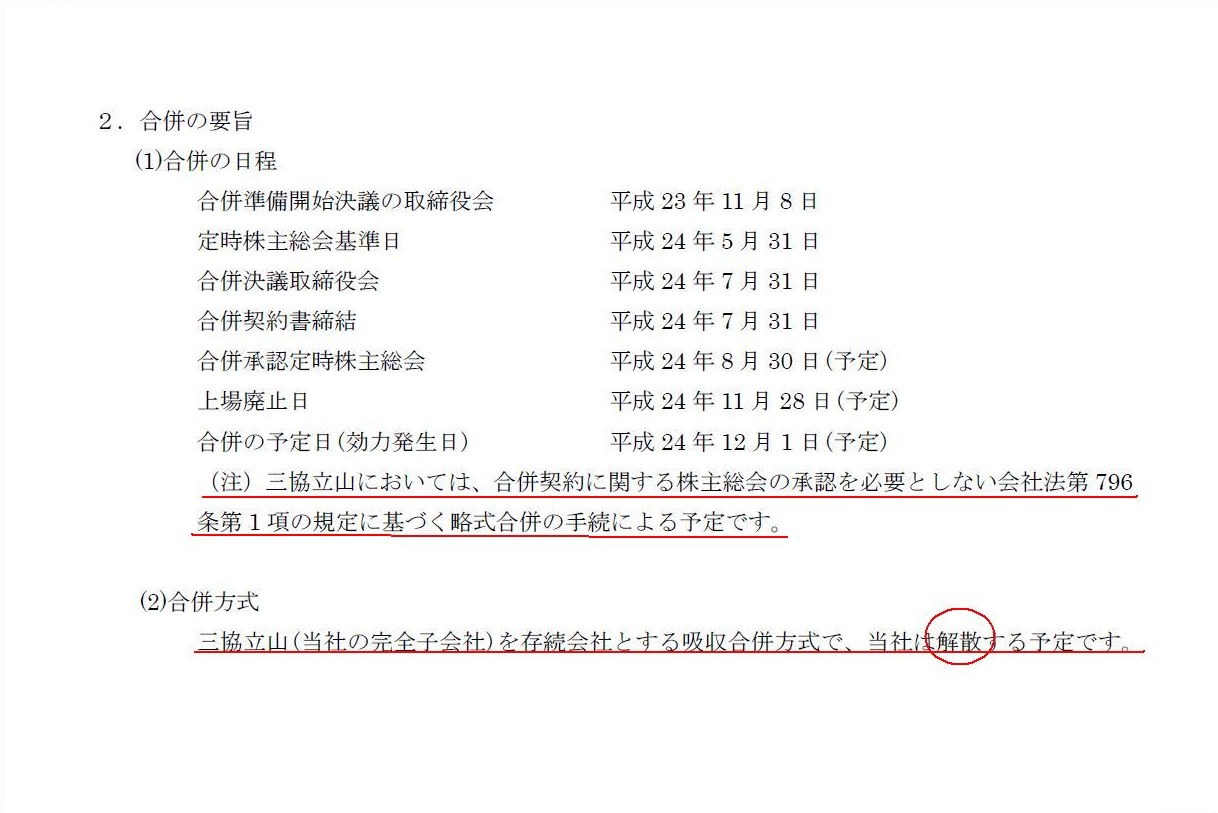

三協立山株式会社の上記のプレスリリースと決算短信から重要な部分のみキャプチャーしてみます。

「当社連結子会社三協立山株式会社との合併契約の締結に関するお知らせ」

2. 合併の要旨

(2/5ページ)

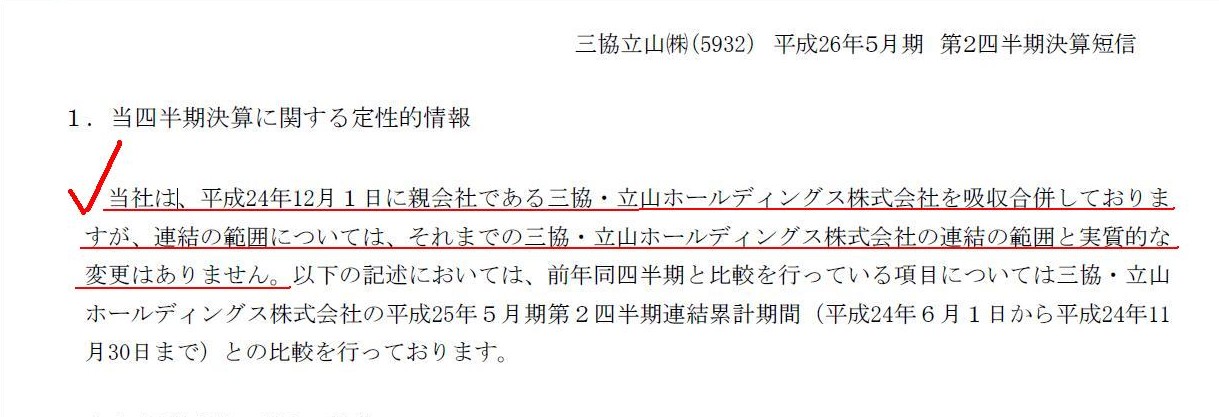

「平成27年3月期第2四半期決算短信〔日本基準〕(連結)」

1.

当四半期決算に関する定性的情報

(4/16ページ)

2014年1月11日(土)

と2014年1月18日(土)

にも書いていることですが、

「完全子会社が完全親会社を吸収合併する」という組織再編の問題点は、「株式会社から出資者が消える」ということだと思います。

消滅する完全親会社の株主には存続する完全子会社株式を割当交付するのだから、

株式会社(存続会社・完全子会社)から出資者が消えることはないのではないか、と思われるかもしれませんが、

それは「消滅会社の株主に存続会社株式を割当交付する」からたまたま株式会社から出資者が消えることはない、というだけなのです。

敢えて言うなら、消滅会社の株主に存続会社株式を割当交付することによって、存続会社に無理やり出資者を作り出しているだけなのです。

機械的に「消滅会社の株主に存続会社株式を割当交付するだけだ」と考えるから、おかしくはないと思うだけなのです。

株式会社が出資者を吸収してしまったら、「株式会社から出資者が消える」のです。

もしくは、吸収合併という法律行為の特殊性が、この問題を覆い隠しているだけなのかもしれません。

例えば、合併の対価が存続会社株式ではなく現金だとしましょう。

消滅会社は文字通り消滅しますし、消滅会社の株主は現金を受け取りますから、存続会社の株主にはなりません。

つまり、存続会社からは株主がいなくなるのです。

こう書きますと、ひょっとしたら、次のように言いたくなる人もいるかもしれません。

「いやだから、存続会社から株主がいなくなるということが起きないように消滅会社株主には存続会社株式を割当交付しているではないか。」

と。

しかしその理屈が、私には、「存続会社に無理やり出資者を作り出している」と見えるわけです。

確かに、消滅会社株主に存続会社株式を割当交付することは、合併においては一番原理に沿った・原則的な対価の支払い方法だと思います。

しかし、通常の合併の場合は、合併対価が現金であっても、存続会社から株主はいなくならないわけです。

消滅会社自身ではなく消滅会社の株主に承継する資産負債の対価を支払っているということ自体に

取引のおかしさがあるということかもしれませんが、

要するに、上手く言えませんが、「出資者が消える」ということに、心底からなる違和感を覚えると言いますか、

出資を受けている側が出資をしている側を吸収すると聞くと、株式会社の概念・原理原則・根幹に反する部分があると感じるわけです。

出資者は、会社に資本を払い込んでいるわけです。

そして、会社に対する権利を表象する証券の保有者であり、会社に対する権利者であるわけです。

概念的に言えば、債務者が債権者を吸収すると言っているわけです。

上手く言えませんが、会社が出資者を吸収するというのは、そのこと自体が意味不明だと私は思うわけです。

仮に出資者を吸収してしまうとして、例えば資本金はどこへ行くのでしょうか。

会社から資本金は消えません。

しかし、出資者は消滅しているわけです。

出資者が所有していた株式が宙に浮くかのような状態にならないでしょうか。

2014年1月18日(土)

に紹介しています適用指針によりますと、その株式は存続会社が自己株式として承継する、と書かれてはいます。

しかし、私としては、そのこと自体におかしさを感じるように思います。

ひょっとしたらこれは自己株式の取得の問題点・矛盾点ともつながる話なのかもしれませんが、

株式会社の根幹とも言える株式と資本金との関係が完全に崩れてしまっていると感じる部分があるわけです。

会社が出資者を吸収するとなると、会社は株式と資本金の両方を消却しなければならないのではないか、と感じるわけです。

出資者が所有していた株式は、完全に宙に浮くか、資本金と共に消却してしまわねばならないか、のどちらかではないかと感じるわけです。

私が「株式会社から出資者が消える」と言っているのは、そういうふうなことなのです。

消滅会社株主に存続会社株式を割当交付すれば存続会社にはちゃんと株主はいる、などという話ではないわけです。

上手く言えませんが、くだけた言い方をすると、出資者がいなくなるのはおかしい、と思うわけです。

これは、消滅会社株主が新たに出資者になるから問題ない、という意味ではなく、

そもそも会社から出資者がいなくなることがおかしい、という意味です。

仮に以上書きました私の考えが正しいならば、会計理論的には、

例えば株式の持ち合いをしている企業同士では合併はできないということになりますし、

さらには、どのような取引を経る場合であっても自己株式を取得することはできない、というところまで話はさかのぼると思います。

例えば、所有している側(株主側)が所有されている側(会社側)を合併することは、

出資者を吸収しているわけではないという意味では合併できる、となると思います。

ただし、合併により所有していた株式は結果自己株式となってしまいます。

その点については、実は合併という法律行為・会計処理自体がおかしい、というところまで話がさかのぼると思います。

端的に言えば、承継する資産負債の対価は、消滅する会社自身に支払うべきであって、消滅する会社の株主に支払うことは間違いだと思います。

消滅会社への出資は存続会社に引き継がれるという考え方自体がそもそもない、という考え方も実はあるわけです。

会計理論面からではなく法理面から話をすると、以下のような説明もできると思います。

株式会社において出資者というのは、委任者なのです。

そして、会社(正確に言えば会社の代表者)が受任者です。

委任者が会社の業務を受任者に対し委任をするわけですし、受任者はその委任を承諾するわけです。

受任者が委任者に対して行えることというのは、委任内容遂行後の報酬支払請求か、さもなくば、委任を拒否することだけでしょう。

どのように考えても、受任者が委任者を吸収するなどという法理はないわけです。

委任者がいなくなった後、委任を受けているはずの受任者はどうなるというのでしょうか。

さらに、キャプチャーしたプレスリリース「当社連結子会社三協立山株式会社との合併契約の締結に関するお知らせ」の「2.

合併の要旨」には、

>三協立山においては、合併契約に関する株主総会の承認を必要としない会社法第796条第1項の規定に基づく略式合併の手続による予定です。

と書かれています。

これは、存続会社である完全子会社では合併契約に関する株主総会の承認は必要ではない、という意味になります。

しかし、この吸収合併により、存続会社である完全子会社の株主構成は完全に変わってしまいます。

文字通り、株主が完全に入れ替わる(1人から数万人へ)わけです。

これで株主総会承認決議は必要ではないというのはおかしくないでしょうか。

いや、もっと正確に言えば、仮に株主総会で承認決議を取ることにしても、合併の結果、その株主総会で承認決議を取った株主は、

合併後は株主ではなくなるわけです。

なぜなら、その株主は、合併と同時に文字通り法律的に消滅してしまうからです(消滅会社が株主です)。

それは一体誰のための何の承認なのか、全く分からないということにならないでしょうか。

完全親会社(存続会社)が完全子会社(消滅会社)を吸収合併する場合であれば、会社法上は略式合併の手続による、でよいわけです。

なぜなら、その場合であれば、委任者は引き続き委任者のままですし、株主も引き続き株主のままだからです。

出資者が消滅するというのは、委任者はいなくなるは承認者はいなくなるはで、全く意味不明ということになるわけです。

Who should have a right to decide this

merger?

(この合併について意思決定を行う権利が一体誰にあろうか?)

Can a company change its shareholders or a trustee his

truster?

(会社は、その株主を変えることが出来ようか。受任者は、その委任者を変えることができようか。)

>当社は、平成24年12月1日に親会社である三協・立山ホールディングス株式会社を吸収合併しておりますが、

>連結の範囲については、それまでの三協・立山ホールディングス株式会社の連結の範囲と実質的な変更はありません。

と書かれています。

確かに、合併前後で、各財務諸表が合算される範囲に変更はない、という言い方はできると思います。

他の言い方をすれば、ここでは概念的なおかしさや法理面のおかしさ等は度外視しますが、

元々の最上位の株主(合併前の三協・立山ホールディングス株式会社の株主)から見ると、

結果として連結の範囲は変わっていない、という言い方は確かにできると思います。

元々の最上位の株主から見た場合の、グループトータルの資産内容や価額、負債内容や価額は、

合併前後で全く変わっていない、という言い方はできると思います。

合併によりグループ内の資産や負債が増えたり消えたりするわけではないのですから、

元々の最上位の株主から見ればトータルでは同じ、という言い方はできると思います。

この点については、このたび発表がありましたマルハニチロ株式会社の決算短信にも全く同じことが書かれています。

合併後のマルハニチロ株式会社の連結の範囲は、合併前の株式会社マルハニチロホールディングスの連結の範囲と実質的な変動はない、

と書かれています(6/10ページ)。

ただ、1つ気になることが書かれてありまして、それは、

合併後のマルハニチロ株式会社は合併前の株式会社マルハニチロホールディングスの連結財務諸表を引き継いでいる、という点です。

>当社は、平成26年4月1日付で当社の親会社であった株式会社マルハニチロホールディングスを吸収合併し、

>同社の連結財務諸表を引き継いでおりますので、連結の範囲については、それまでの同社の連結の範囲と実質的な変動はありません。

と書かれています(6/10ページ)。

しかし、この考え方は間違いです。

連結の範囲が全く同じであっても、会社が他の会社から連結財務諸表を引き継ぐことなどできません。

連結の範囲は変わらないということを受けてということでしょうが、補足説明資料として、

合併前の株式会社マルハニチロホールディングスの連結財務諸表(前連結会計年度末(2014年3月31日))と、

合併後のマルハニチロ株式会社の連結財務諸表(当第2四半期末(2014年9月30日))とを比較した資料が掲載されています。

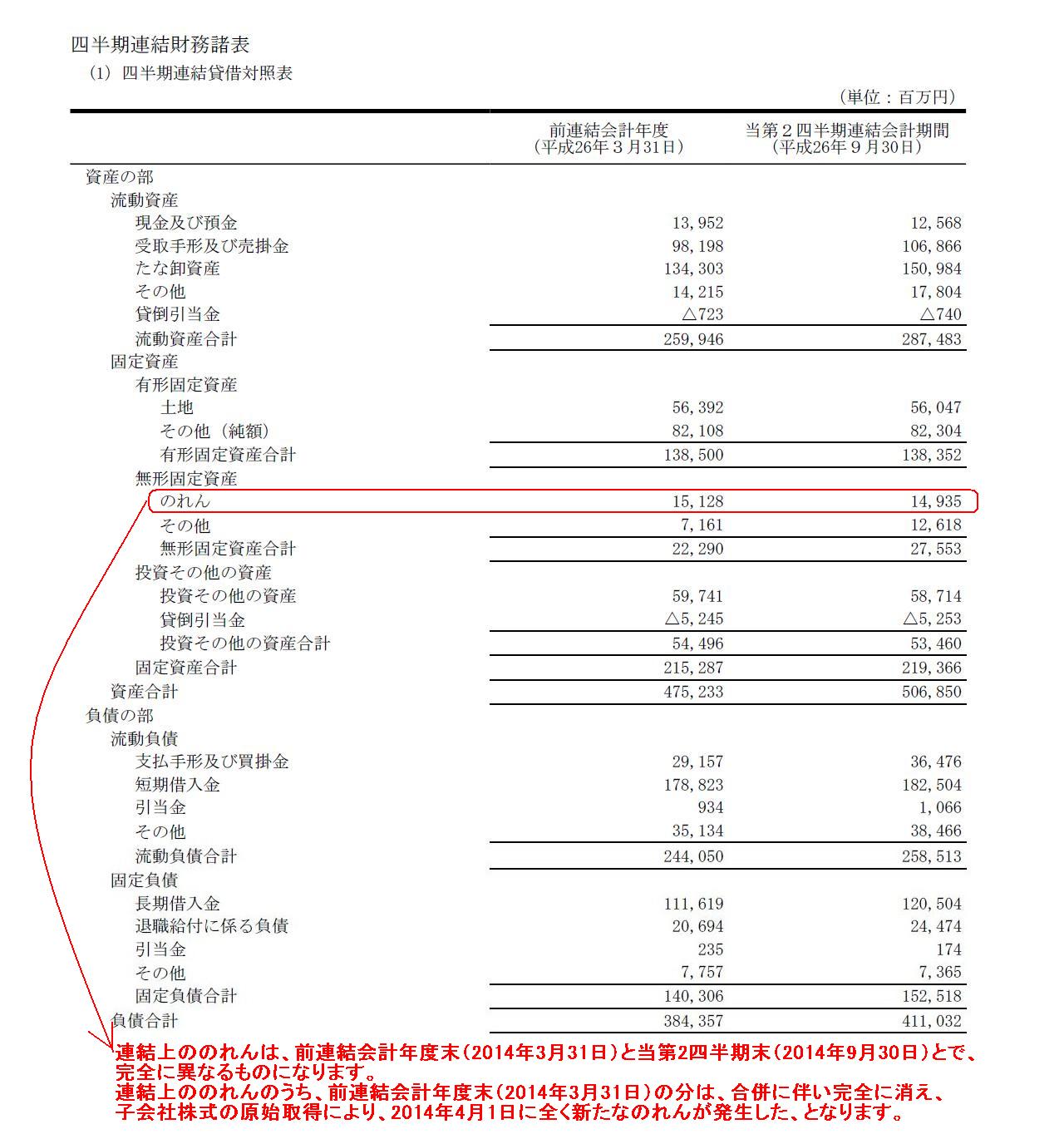

<平成27年3月期第2四半期決算補足説明資料>

四半期連結財務諸表

四半期連結貸借対照表

(14/18ページ)

連結上ののれんは、前連結会計年度末(2014年3月31日)と当第2四半期末(2014年9月30日)とで、完全に異なるものになります。

連結上ののれんのうち、前連結会計年度末(2014年3月31日)の分は、合併に伴い完全に消え、

子会社株式の原始取得により、2014年4月1日に全く新たなのれんが発生した、となります。

連結財務諸表の旧親会社は合併により消滅してしまったのです。

それに伴い、合併前の連結財務諸表も概念的には消滅してしまったわけです。

吸収合併存続会社が連結財務諸表の全く新しい親会社になります。

親会社が変わった結果、連結財務諸表自体が全く新しくなったのです。

親会社は2014年4月1日に子会社株式の原始取得を行っている、という点が連結会計上の決定的な相違点ということになると思います。

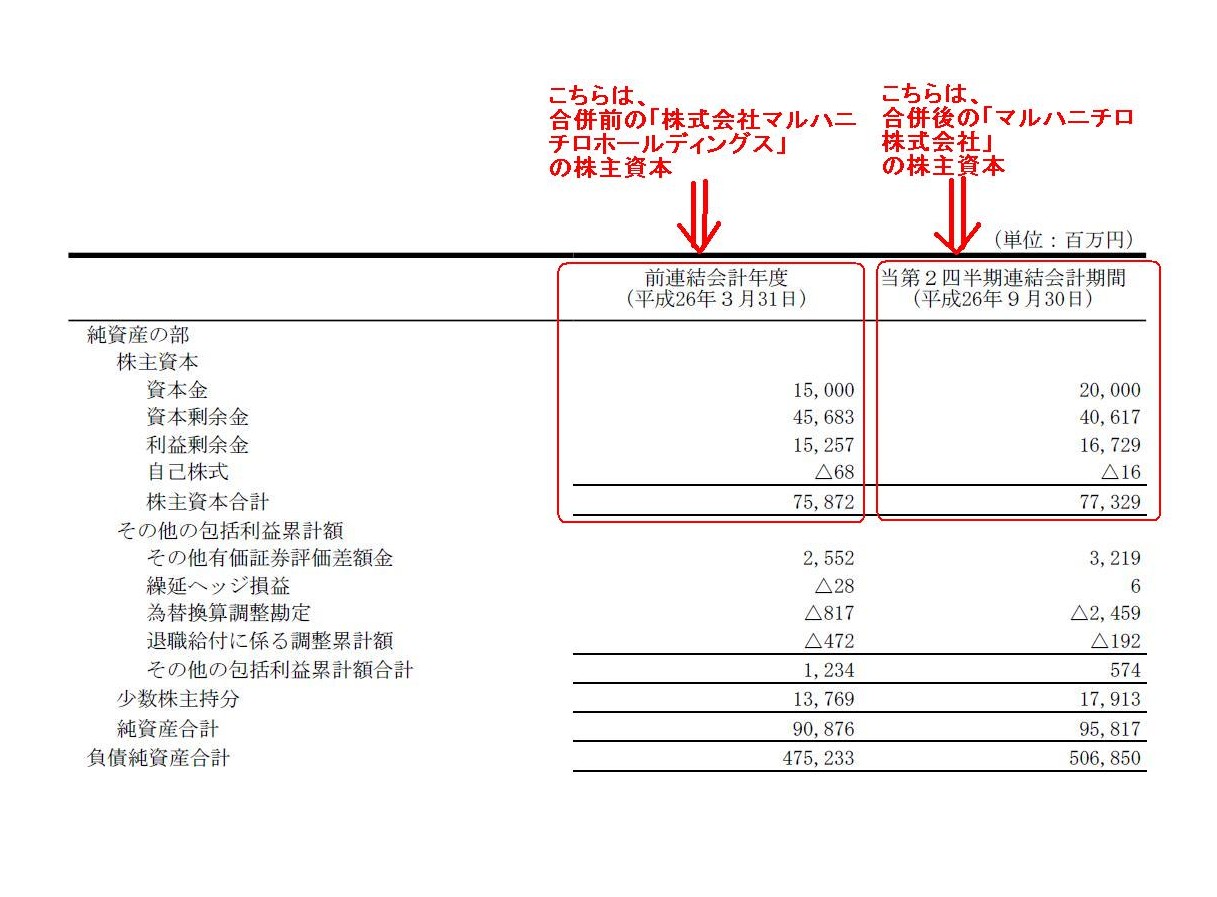

純資産の部

(15/18ページ)

前連結会計年度末(2014年3月31日)の株主資本は、合併前の株式会社マルハニチロホールディングスの株主資本、

当第2四半期末(2014年9月30日)の株主資本は、合併後のマルハニチロ株式会社の株主資本、

となります。

連結財務諸表において、親会社の違いは、株主資本において決定的になろうかと思います。

連結上の資産額や負債額はそれぞれ合併前後で近い数字になったとしてもそれほどおかしくはない(ただし、連結上ののれんを除く)のですが、

連結株主資本だけは親会社が変わると根底から変わってしまいます。

It is true that the range of consolidation is all the same, but the parent company is different.

連結の範囲は確かに全く同じです。しかし、親会社が異なるのです。

That a parent company is different means that the consolidated shareholders' equity in particular is different.

親会社が異なるということは、特に連結株主資本が異なる、ということです。

When the range of conslidation is all the same, as a result, consolidated profits and losses become close amounts respectively.

連結の範囲が全く同じである場合、結果として、連結上の利益額や費用額はそれぞれ近い金額になります。

Consolidated financial statements are peculiar to a parent company, not to the range of consolidation.

連結財務諸表は、親会社に固有なのです。連結の範囲に固有なのではありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}