2014年11月21日(金)

2014年11月21日(金)日本経済新聞 公告

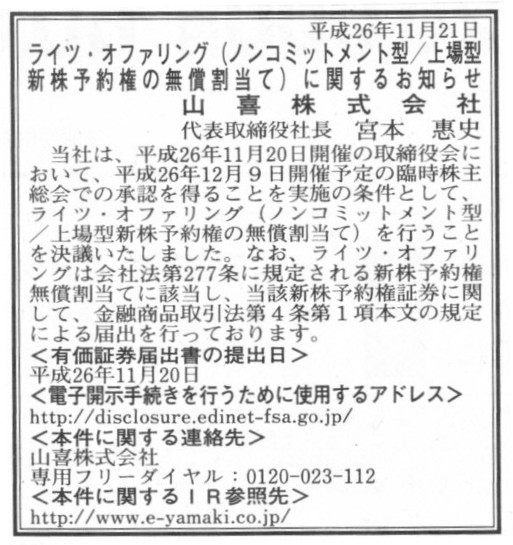

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

山喜株式会社

(記事)

2014年11月20日

山喜株式会社

臨時株主総会開催及び付議議案決定に関するお知らせ

ttp://www.e-yamaki.co.jp/yamaki/pdf/news_release_14_11_20a.pdf

2014年11月20日

山喜株式会社

ライツ・オファリング( ノンコミットメント型/

上場型新株予約権の無償割当て)に関するお知らせ

ttp://www.e-yamaki.co.jp/yamaki/pdf/news_release_14_11_20b.pdf

2014年11月20日

山喜株式会社

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するご説明(Q&A)

ttp://www.e-yamaki.co.jp/yamaki/pdf/news_release_14_11_20c.pdf

山喜株式会社はワイシャツが主力事業ですが、

ユニチカ株式会社は繊維事業というくくりで、非常に幅広い製品群を取り揃えているようです↓。

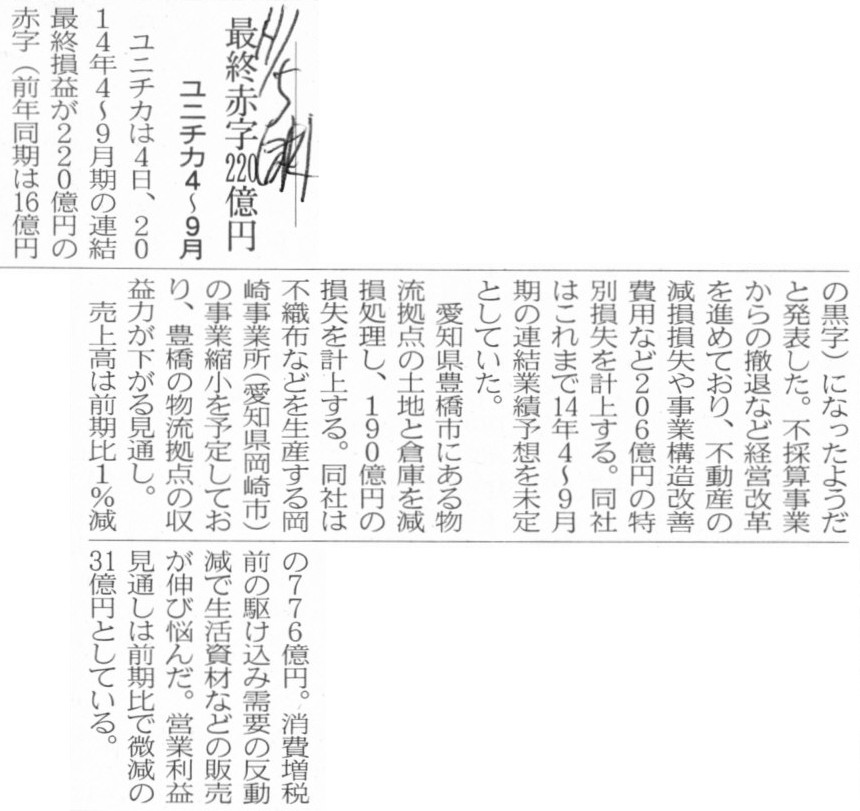

2014年11月5日(水)日本経済新聞

最終赤字220億円 ユニチカ4〜9月

(記事)

2014年11月4日

ユニチカ株式会社

第2四半期(累計)連結業績予想の修正、営業外収益(為替差益)・特別損失の計上及び繰延税金資産の取崩しに関するお知らせ

ttp://www.unitika.co.jp/news/io-pdf/00444.pdf

ユニチカグループ

衣料・生活雑貨・寝装

ttp://www.unitika.co.jp/products/fbtx-bis/clothes.html

ブラザー工業株式会社は、以前の社名は「日本ミシン製造株式会社」でした。

ブラザー工業株式会社は文字通り、ミシンの製造販売から始まった会社です。

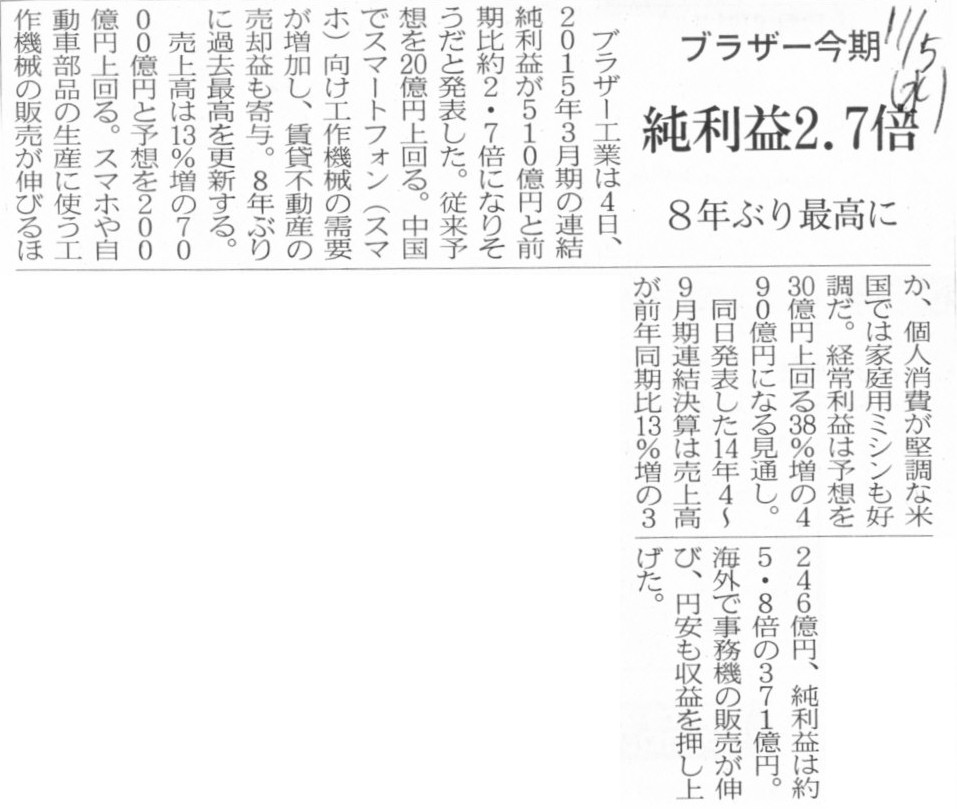

2014年11月5日(水)日本経済新聞

ブラザー今期 純利益2.7倍 8年ぶり最高に

(記事)

2014年11月4日

ブラザー工業株式会社

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://download.brother.com/pub/jp/investor/accounts/tansin/2014q2/2014q2_con.pdf

2014年5月8日

ブラザー工業株式会社

固定資産の譲渡に関するお知らせ

ttp://download.brother.com/pub/jp/news/2014/140508_shinjyuku.pdf

ブラザーの歴史

ttp://www.brother.co.jp/corporate/history/index.htm

技術と製品の歴史

ttp://www.brother.co.jp/corporate/technology/index.htm

When a company merges with other companies,

the surviving company will

sometimes acquire certain kinds of stocks which the absorbed companies have

possessed.

会社が他の会社と合併する際、存続会社は消滅会社が従来より所有していたある種の株式を取得することがある。

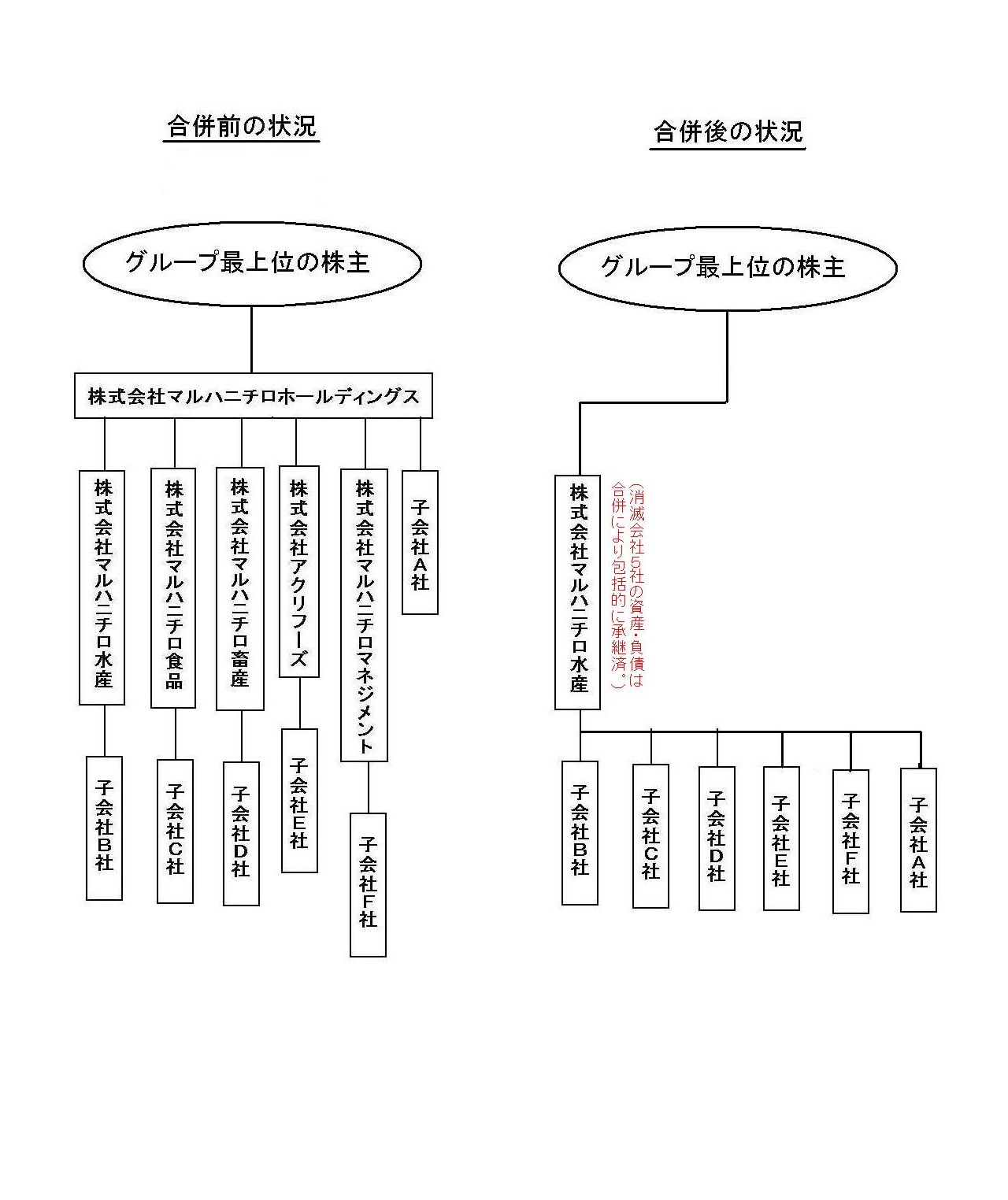

株式会社マルハニチロ水産(存続会社)が、株式会社マルハニチロホールディングス、株式会社マルハニチロ食品、

株式会社マルハニチロ畜産、株式会社アクリフーズおよび株式会社マルハニチロマネジメント(以上5社が消滅会社)を吸収合併するとする。

この時、グループ最上位の株主から見た場合、グループ・トータルの資産・負債には、結局のところ変動はない。

つまり、グループ最上位の株主から見た場合の概念的・イメージ的な”連結の範囲”に変動はない。

ただし、グループ最上位の株主から見た場合の連結財務諸表の親会社は変動している。

連結財務諸表の親会社は、株式会社マルハニチロホールディングスから株式会社マルハニチロ水産へと変わった。

そして、連結財務諸表に合算される連結会計上厳密な意味での「連結の範囲」は実は変動している。

グループ最上位の株主から見た場合の、合併前の「連結の範囲」は、株式会社マルハニチロホールディングスを連結財務諸表の親会社として、

株式会社マルハニチロ水産、株式会社マルハニチロ食品、株式会社マルハニチロ畜産、株式会社アクリフーズ、

株式会社マルハニチロマネジメントおよび子会社A社の計6社であった。

一方、グループ最上位の株主から見た場合の、合併後の「連結の範囲」は、株式会社マルハニチロ水産を連結財務諸表の親会社として、

子会社A社、子会社B社、子会社C社、子会社D社、子会社E社、子会社F社の計6社となる。

これはなぜかと言うと、株式会社マルハニチロ水産(存続会社)が、株式会社マルハニチロホールディングス、株式会社マルハニチロ食品、

株式会社マルハニチロ畜産、株式会社アクリフーズおよび株式会社マルハニチロマネジメント(以上5社が消滅会社)を吸収合併した結果、

株式会社マルハニチロホールディングス所有のA社株式(子会社株式)、株式会社マルハニチロ食品所有のC社株式(子会社株式)、

株式会社マルハニチロ畜産所有のD社株式(子会社株式)、株式会社アクリフーズ所有のE社株式(子会社株式)

および株式会社マルハニチロマネジメント所有のF社株式(子会社株式)を新たに取得することになったからである。

子会社B社は、合併前から株式会社マルハニチロ水産の子会社であったので、

株式会社マルハニチロ水産は合併によって新たにB社株式(子会社株式)を取得したわけではなく、

その意味では、株式会社マルハニチロ水産にとって子会社B社だけは連結の範囲としては変動はない(従来より連結子会社のまま)ということになる。

いずれにせよ、株式会社マルハニチロ水産にとっては、合併の結果、

A社、C社、D社、E社、F社が新たに連結子会社になった(新たに連結の範囲に含まれることとなった)、ということになる。

言うまでもないことであるが、消滅会社である株式会社マルハニチロホールディングス、株式会社マルハニチロ食品、

株式会社マルハニチロ畜産、株式会社アクリフーズおよび株式会社マルハニチロマネジメントの全資産・全負債は、

株式会社マルハニチロ水産が包括的に承継しているわけであるから、全てが株式会社マルハニチロ水産の個別貸借対照表に計上されている。

消滅会社5社の全資産・全負債は株式会社マルハニチロ水産の個別財務諸表に計上されていることを考えると、

グループ最上位の株主から見ると、株式会社マルハニチロ水産の個別財務諸表は、

株式会社マルハニチロホールディングスの連結財務諸表に非常に近いものであると言えるであろう。

株式会社マルハニチロ水産の個別財務諸表と株式会社マルハニチロホールディングスの連結財務諸表との違いは、大まかに言えば、

子会社A社の資産・負債の分だけである、と言える。

しかし、グループ最上位の株主から見ると、

「グループ最上位の株主にとっての連結財務諸表」は合併前とは著しく異なったものに変化した、ということになる。

理由は2つ。

1つ目は、連結財務諸表の親会社そのものが変わったこと。

2つ目は、連結会計上の連結の範囲が変わったこと。

連結財務諸表の親会社そのものが変わったことのインパクトは極めて大きい。

端的に言えば、連結貸借対照表の資本構成(資本の部)が根底から異なる。

連結貸借対照表の資本構成(資本の部)は、合併前は株式会社マルハニチロホールディングスのそれであった。

しかし、合併後は、連結貸借対照表の資本構成(資本の部)は株式会社マルハニチロ水産のそれとなった。

株式会社マルハニチロ水産は株式会社マルハニチロホールディングスの連結財務諸表を引き継いだなどと言うが、

率直に言えば、株式会社マルハニチロホールディングスの連結財務諸表と株式会社マルハニチロ水産の連結財務諸表は全く別のものである。

両方の連結財務諸表の間に連続性もなければ関連性もない。

両方の連結財務諸表の価額を比較したり趨勢分析したりすることなど全くできない。

株式会社マルハニチロ水産の連結財務諸表は、株式会社マルハニチロ水産が、A社、C社、D社、E社、F社の計5社の子会社株式を

2014年4月1日に新たに取得したことから作成される全く新しい連結財務諸表である。

また、親会社は子会社株式を新たに取得したわけだから、当然連結の範囲も変わったのは言うまでもない。

もちろん、連結の範囲も変わったことも連結財務諸表を著しく変化させた要因である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}