2014年10月1日(水)

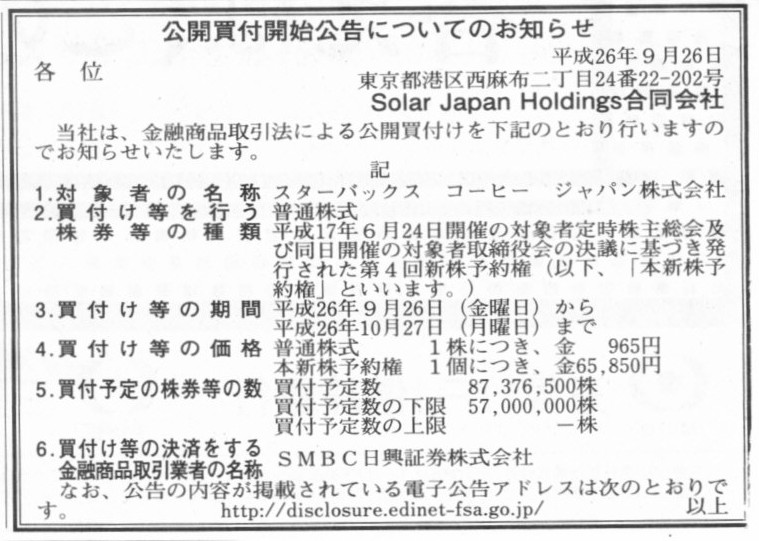

2014年9月26日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

Solar Japan

Holdings合同会社

(記事)

2014年9月27日(土)日本経済新聞 公告

第16期決算公告

ハイトスコーポレーション株式会社

(記事)

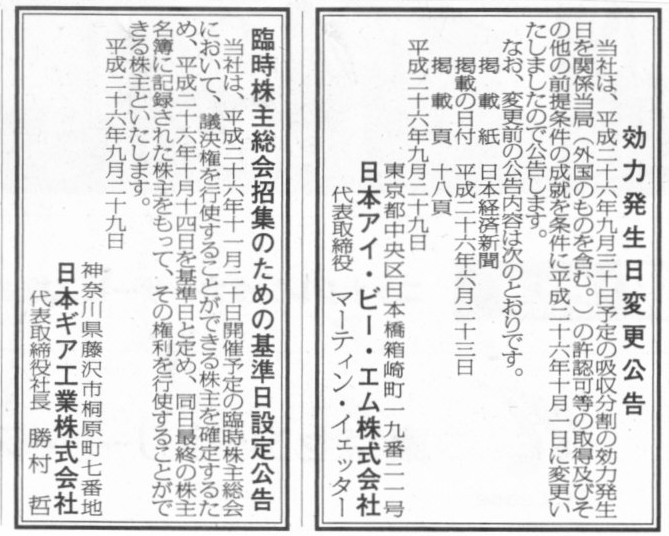

2014年9月29日(月)日本経済新聞 公告

効力発生日変更公告

日本アイ・ビー・エム株式会社

臨時株主総会招集のための基準日設定公告

日本ギア工業株式会社

(記事)

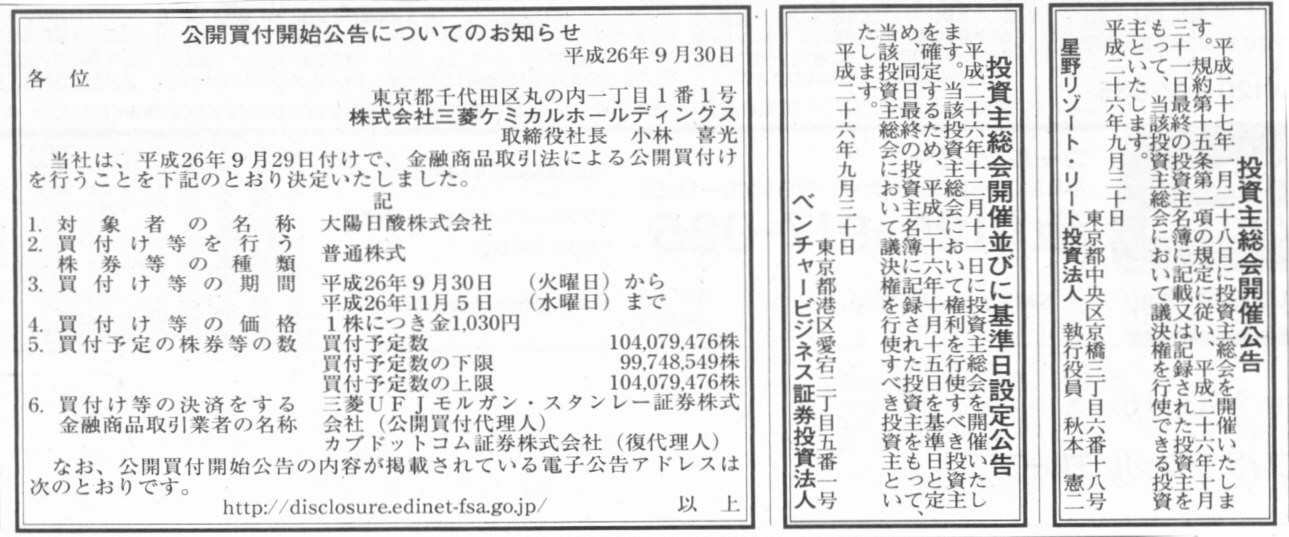

2014年9月30日(火)日本経済新聞 公告

投資主総会開催公告

星野リゾート・リート投資法人

投資主総会開催並びに基準日設定公告

ベンチャービジネス証券投資法人

公開買付開始公告についてのお知らせ

株式会社三菱ケミカルホールディングス

(記事)

2014年10月1日(水)日本経済新聞

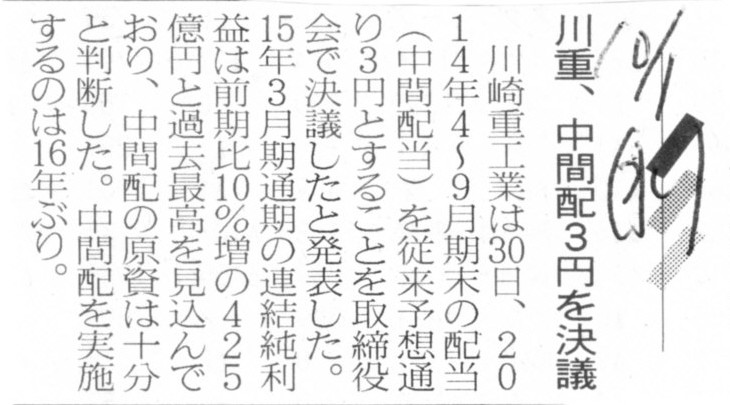

川重、中間配3円を決議

(記事)

2014年9月30日

川崎重工業株式会社

平成27年3月期中間配当に関するお知らせ

ttp://www.khi.co.jp/news/C3140930-4.pdf

(中間配当についての主な過去のコメント)

2013年4月29日(月)

http://citizen.nobody.jp/html/201304/20130429.html

2013年10月7日(月)

http://citizen.nobody.jp/html/201310/20131007.html

2013年11月3日(日)

http://citizen.nobody.jp/html/201311/20131103.html

2014年3月21日(金)

http://citizen.nobody.jp/html/201403/20140321.html

>中間配の原資は十分と判断した。

と書かれています。

プレスリリースには、

>川崎重工は、平成26 年9月30 日開催の取締役会において、下記のとおり、

>平成26 年9月30

日を基準日とする剰余金の配当(中間配当)を行うことについて決議しましたので、お知らせいたします。

と書かれています。

中間配当となりますと、やはりその原資が問題になると思います。

このたびの中間配当は、「2014年9月30日を基準日とする剰余金の配当(中間配当)を行う」ということになっています。

「2014年9月30日が配当の基準日」であるのなら、「2014年9月30日付の貸借対照表に基づいて配当を支払う」ということになります。

そして、配当を受け取ることになる株主も、「2014年9月30日付の株主に配当を支払う」ということになります。

中間配当を行おうと思えば、基準日付けの貸借対照表を作成する必要があります。

基準日付けの貸借対照表を作成する必要があるとは、すなわち、基準日に仮決算を行う必要があるという意味です。

その理由は、決算を行わないと中間配当の原資が確定しないからです。

2013年10月7日(月)

のコメントでは、「中間配当財源は何か?」について、

①あくまで当中間期(当6ヶ月間)に稼いだ利益を株主へ分配しただけ

②当期(当事業年度1年間)の配当の前払い相当分

③前期(前事業年度1年間)の配当の後払い相当分

に分けて考えてみました。

この分類は、中間配当を行う際には実務上は基準日付けの財務諸表を作成しないわけですから、

それなら中間配当財源はどのようなものと捉ええればよいかについて考え、非常に概念的に分類してみたわけです。

正確に言うと、「中間配当を行う際には基準日付けの財務諸表を作成できない」と言わねばならないと思います。

企業会計上の財務諸表は任意の日付けで作成できますが、それは実は配当支払いに使える財務諸表ではない、ということになります。

その理由は、貸借対照表上の利益剰余金(配当原資)は税引後の利益でなければならないからです。

ここでの税引後とは、「確定した法人税額を支払った後」という意味になります。

法人税等額については、確かに、上半期の利益額と法人税率に基づいて擬似的・仮想的に”上半期の法人税等額”を算出することはできます。

したがって、擬似的・仮想的に中間期当期純利益を確定させることができますし、

さらに、擬似的・仮想的に中間期利益剰余金を確定させることができます。

一見、この中間財務諸表における中間期利益剰余金を原資に中間配当を行ってもよいのではないか、と思われるかもしれません。

しかし、その中間財務諸表における中間期利益剰余金は中間配当の原資としては使えません。

なぜなら、その法人税等額は「法人税法上確定した金額」ではないからです。

法人税等額は「12ヶ月間を1単位」としてその金額が確定します。

6ヶ月間では確定しないのです。

下半期は赤字になるかもしれませんし大幅な黒字になるかもしれません。

いずれにせよ、上半期の利益額だけでは正しい法人税等額にはなり得ないわけです。

株式会社が配当を支払ってよいのは、法人税等を支払った後の利益のみです。

企業会計上擬似的・仮想的に確定した利益剰余金では法人税法上の理由から配当の原資として使えないのです。

これは結局のところ、厳密に言えば、法人税がある状況下では、

株式会社は事業年度の中途では財務諸表を作成できない、ということを意味しているのです。

株式会社は事業年度の中途では擬似的・仮想的な財務諸表のみ作成できる、ということになります。

A corporation tax prevents a stock company from doing closing in order to pay

an interim dividend.

(法人税のために、株式会社は中間配当を支払うための決算を行えないのです。)

したがって、厳密な意味で株式会社が財務諸表を作成できるのは1事業年度に1回(12ヶ月間に1回)ということになりますので、

株式会社が配当金を支払えるのも結果1年に1回(12ヶ月間に1回)のみ、ということになるわけです。

営業年度途中の配当に関しては、明治期の株式会社制度であれば株式会社は税法には縛られなかったわけですが、

戦後の株式会社制度では株式会社は税法に縛られるわけです。

「利益額の推移(Transition

of the

profits)」

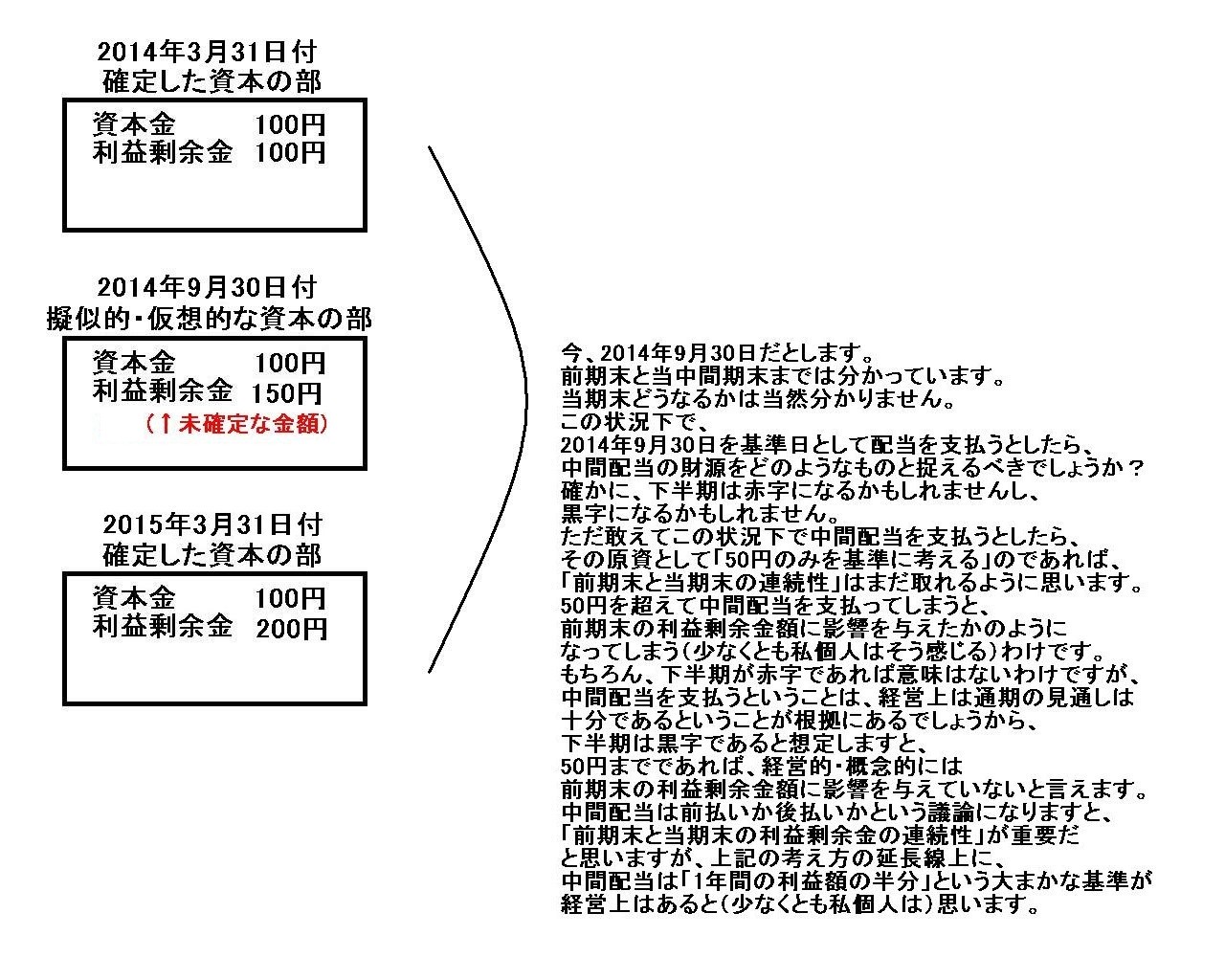

今、2014年9月30日だとします。

前期末と当中間期末までは分かっています。

当期末どうなるかは当然分かりません。

この状況下で、

2014年9月30日を基準日として配当を支払うとしたら、

中間配当の財源をどのようなものと捉えるべきでしょうか?

確かに、下半期は赤字になるかもしれませんし、

黒字になるかもしれません。

ただ敢えてこの状況下で中間配当を支払うとしたら、

その原資として「50円のみを基準に考える」のであれば、

「前期末と当期末の連続性」はまだ取れるように思います。

50円を超えて中間配当を支払ってしまうと、

前期末の利益剰余金額に影響を与えたかのように

なってしまう(少なくとも私個人はそう感じる)わけです。

もちろん、下半期が赤字であれば意味はないわけですが、

中間配当を支払うということは、経営上は通期の見通しは

十分であるということが根拠にあるでしょうから、

下半期は黒字であると想定しますと、

50円までであれば、経営的・概念的には

前期末の利益剰余金額に影響を与えていないと言えます。

中間配当は前払いか後払いかという議論になりますと、

「前期末と当期末の利益剰余金の連続性」が重要だ

と思いますが、上記の考え方の延長線上に、

中間配当は「1年間の利益額の半分」という大まかな基準が

経営上はあると(少なくとも私個人は)思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}