2013年10月7日(月)

2013年10月7日(月)日本経済新聞

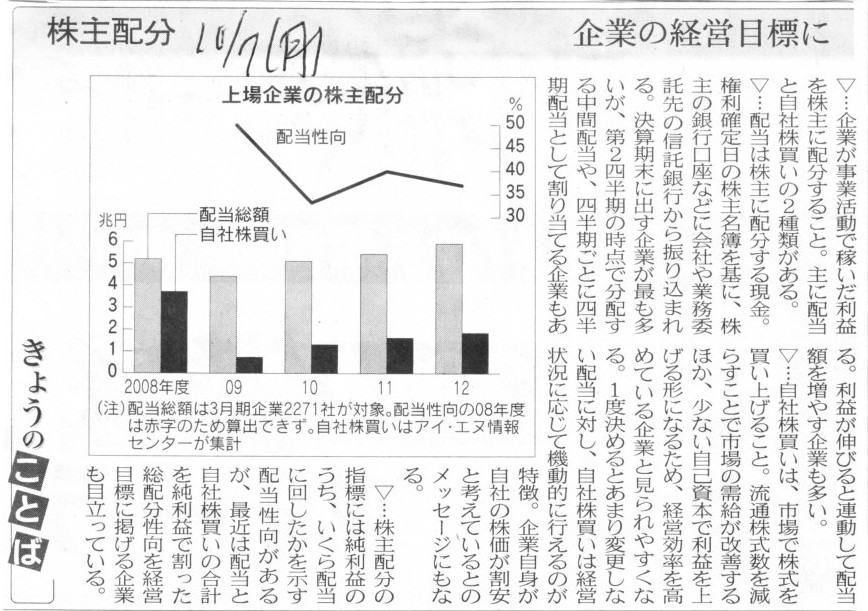

きょうのことば 株主配分

企業の経営目標

(記事)

(中間配当についての以前のコメント)

2013年4月29日(月)

http://citizen.nobody.jp/html/201304/20130429.html

【コメント】

以前、中間配当という用語は旧商法の言葉だと書きましたが、厳密に言えば少し違っていまして、

法律用語としては、中間配当という言葉はないようです。

ただ、旧商法第293条ノ5に、

営業年度を1年とする会社は、定款をもって1営業年度につき1回に限り、営業年度中の一定の日を定め、その日における株主に対して

取締役会の決議により金銭の分配を行うことができる

と定められていまして、

これが実務上は中間期の配当に使える(もちろんそのつもりで新たに定めたのでしょうが)ということで、

この条文を根拠にいわゆる中間配当が多くの上場企業に導入されていったわけです。

株主への金銭の分配には必ず株主総会決議が必要だったのですが、この商法改正により、

1回だけであれば株主総会決議がなくても株主への金銭の分配が可能になったわけです。

現会社法では定款に定めれば取締役会決議で年に何回でも任意に配当を行えます。

取締役会決議で年に何回でも任意に配当を行えるとだけ聞くと確かに極端な感じをうけますが、では、旧商法第293条ノ5に定めるように、

1回だけであれば取締役会決議で配当を行えるということには根拠はあるのか、という意見はある(当時もあったでしょう)と思います。

まあその点は置いておいて、現会社法ではこの”定款に定めれば取締役会決議で年に何回でも任意に配当を行える”という定めが、

実務上はいわゆる四半期配当に使えるということで、

この定めを根拠に一部の上場企業は四半期配当を行っているわけです。

また、この定めでは、旧商法第293条ノ5の定めを超えて、定時株主総会でも配当について決議を取る必要はないことになっています。

つまり、この定款変更がなされていると、株主は配当について一切物申せないわけです。

株主が配当について物申そうと思うと、定款変更から行わなければなりません。

この点はやはり極端な定めであるように思います。

それと、現在いわゆる中間配当を行おうと思うと、この”定款に定めれば取締役会決議で年に何回でも任意に配当を行える”

という定めを使った形で中間配当を行う必要があります。

つまり、その旨定款変更を行った上で、中間期が終わった時点で取締役会決議により配当を行う、ということをしなければなりません。

現会社法施行と同時に(正確には3月期企業であれば2006年6月下旬の株主総会で)定款変更をしないと、中間配当は行えなくなったのです。

定款変更をしないで旧商法と同じ感覚で中間配当を行うと、会社法違反(違法配当)になります。

さて、現在では四半期配当も一部の上場企業では行われているのですが、

今日は記事の内容に合わせ、四半期配当ではなく中間配当を例に、会計面から見た中間配当について考えてみましょう。

①あくまで当中間期(当6ヶ月間)に稼いだ利益を株主へ分配しただけ

②当期(当事業年度1年間)の配当の前払い相当分

③前期(前事業年度1年間)の配当の後払い相当分

中間配当財源は何か、でこの3つに分かれると思います。

解釈①:

あくまで当中間期(当6ヶ月間)に稼いだ利益を株主へ分配しただけだと考えるならば、

中間配当の財源は当中間財務諸表(より正確には当第2四半期財務諸表)の当期純利益(そしてその結果の利益剰余金)ということになります。

実際には通常の期末配当も赤字であっても支払われたりする(本来は当期純利益の一部のみが配当されるべきだが)ことがあるわけですが、

一応ここでは理想的な理論上のことを考えると、理屈ではこの解釈の場合、

中間配当の支払総額は中間財務諸表の当期純利益(前期末からの利益剰余金の増分)を超えてはならない、という考え方になると思います。

とにかくこの6ヶ月間に稼いだ利益が配当の財源だ、という解釈です。

理論上はこの解釈が一番すっきりすると思います。

1年間に稼いだ利益の一部を配当するのが通常の期末配当なのだから、中間配当はその半年版だ、と考えるわけです。

この解釈の場合、通常の期末配当は、下半期の中間配当に相当する、と考えないといけないのだと思います。

いわゆる中間配当が上半期に稼いだ利益の一部を配当することであり、

通常の期末配当は下半期に稼いだ利益の一部を配当することだ、と考えるわけです。

配当を1年間という期間では全く考えない、と言えばいいでしょうか。

半期が順次繰り返されていく、と考えるわけです。

これが解釈①です。

解釈②:

中間配当とは当期(当事業年度1年間)の配当の前払い相当分だと考えることもできるかもしれないなと思いました。

これは「中間」という言葉の響きから考え付いたわけですが、

中間とは何の中間かと言えば、当期の中間(期)であるわけですから、その中間(当期の途中)に配当を支払うということであれば、

中間配当とは当期(当事業年度1年間)の配当の前払い相当分だと考えることもできると思いました。

企業は、1年間の利益見通しと将来の見通しを立て、それに基づき1年間の配当総額を概算・計画するものだ

と思います(「当期の配当予想」を発表したりするでしょう)が、その半分を中間配当として支払ったものだ、と解釈できると思いました。

経営的に見ると、中間配当と言うことで半分を支払ったと考えることはこれはこれでできるように思いました。

通常の期末配当では当初概算・計画した配当総額の残りの半分を支払う、と考えるわけです。

ただ、この解釈の問題点はその財源なのです。

中間配当といっても結局その財源は中間財務諸表に基づくことになるわけでして、

決して将来(6ヵ月後)の通期の期末財務諸表を基準に考えることはできないわけです。

中間期に十分な当期純利益を計上していない(利益剰余金がない)場合はどうするのかという問題はあるわけです。

期末財務諸表の利益剰余金から前払いを受ける、というようなことは決してできないのです。

会計上、配当に前払いという解釈・概念はない(確定した利益額から支払うのみ)、と言わねばならないでしょう。

そして、当期純利益や利益剰余金に色はありません。

この6ヶ月間に稼いだ利益の一部を配当したということと当初概算・計画した配当総額の半分のみを支払ったということとは

実際には区別はできないわけです。

そういったことを考えますと、結局これは概念上の解釈に過ぎないのかもしれないなと思います。

利益見通しが期中に当初とは異なってくることもいくらでもあるわけですから、これはあまり本質的ではない解釈かもしれません。

ただ、例えば売上高や利益額の季節変動性が大きい業種業界ですと(毎年、上半期は繁盛し下半期は閑散としているとしましょう)、

極端な話、中間配当は多いが期末配当はゼロなどということも考えられるわけです。

その場合、利益見通しに基づき中間配当と期末配当を半分半分に計画する、といったことは考えられるでしょう。

これは一種の安定配当のようなイメージでとらえればよいと思います。

繁盛と閑散が逆の場合は中間配当の財源の問題はもちろん出てくるのですが、一応考え方としてはありはありな気がします。

これが解釈②です。

なお、以上の解釈③に関する議論は旧商法下での話になります。

現会社法下では、中間配当を行うという場面では配当の全てが取締役会決議により行われますので、

この配当は株主総会決議か、この配当は取締役会決議か、といった議論は一切ありません。

ただ、現会社法下においても、わざわざ「中間配当積立金」を計上するということがあるとすれば、

それは中間配当は前期(前事業年度1年間)の配当の後払い相当分だと会社は考えている(そしてそのことを明示した)、と言えると思います。

それと、現会社法下においての話なのですが、配当は従来どおり株主総会決議により行う場合、

定時株主総会で中間配当積立金を計上し、その取り崩し(=中間配当の支払い)を取締役会の決議に委任する、

というようなことが可能なのかどうかは分かりません。

現会社法では、条文上は、配当支払いのための決議は株主総会決議のみか取締役会決議のみか、の二択になってしまったわけですが、

定款に定めるなどして、このように配当支払いの一部を取締役会の決議に委任する、というようなことは可能なのでしょうか。

もし可能なら、旧商法第293条ノ5の定めと同じ様な取り扱いが現会社法下でも可能になるように思いました。

現在、上場企業で私が言っているような配当方法(株主総会決議を踏まえた中間配当)を行っている企業は一社もないと思います。

その理由は、やはり法務当局からそのような配当方法は認められないとの回答があったからなのか、それとも、

法律が変わったのだから旧商法第293条ノ5の定めと同じ様な配当方法は現会社法では実現不可能だとはじめから諦めてしまったからなのか。

{kind=link}