2013年11月3日(日)

2013年10月30日

ソニー株式会社

剰余金の配当(中間配当)に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20131030_01.pdf

2013年10月31日

ソニー株式会社

2013年度

第2四半期 連結業績のお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/financial/fr/13q2_sony.pdf

【コメント】

2013年11月2日(土) のコメントで、「法律と会計とで認識日が違うということがある」と書きました。

2013年11月2日(土)

http://citizen.nobody.jp/html/201311/20131102.html

このコメントでは、「子会社株式評価損が発生した日」が法律と会計で異なる、という事例でした。

では、配当支払いの日付に関してはどうでしょうか。

法律と会計とで日付に違いはあるでしょうか。

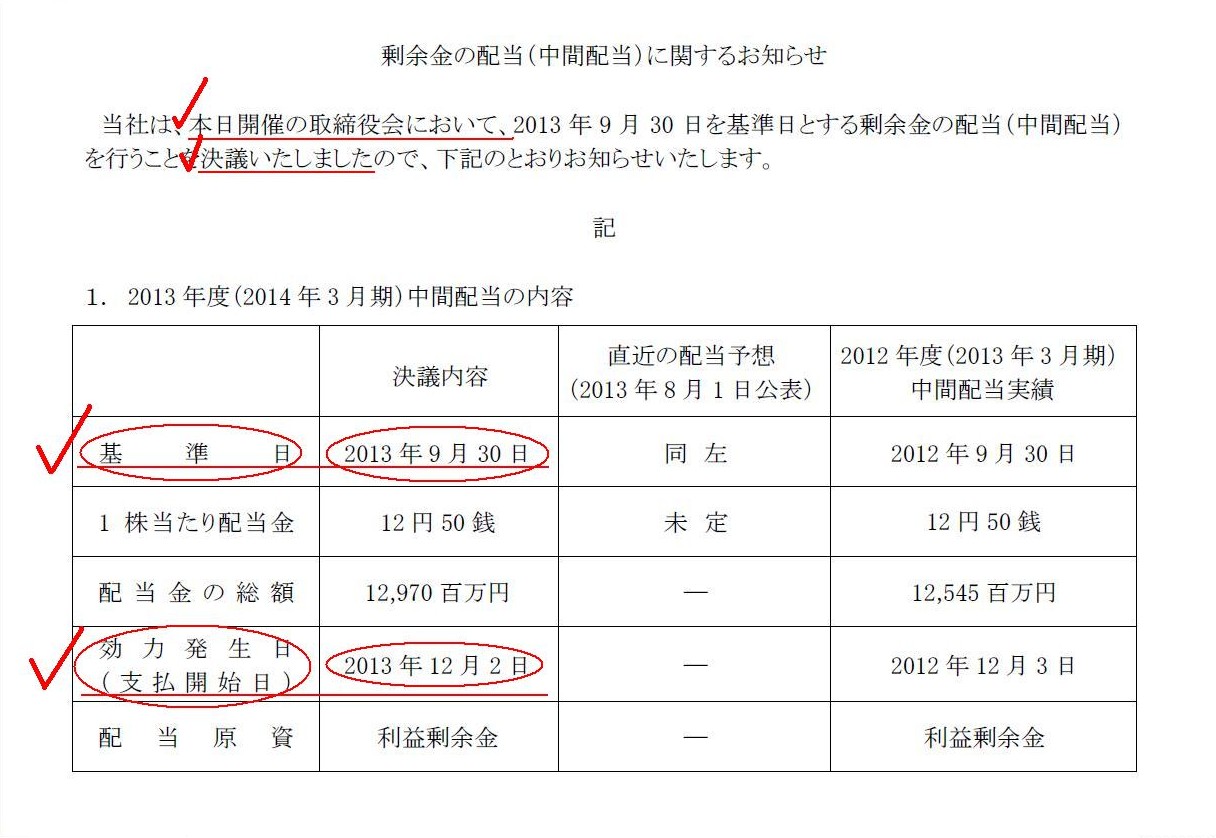

「1. 2013年度(2014年3月期)中間配当の内容」

(1/1ページ)

ここに書かれている日付は二種類です。

一つは「基準日」でありそれは「2013年9月30日」です。

もう一つは「効力発生日(支払開始日)」でありそれは「2013年12月2日」です。

さらに敢えて言うなら、このプレスリリースの発表日は「2013年10月30日」です。

「基準日」の方は問題ないと思います。

「効力発生日(支払開始日)」の方は少し分かりづらいかもしれません。

法律上の日付は問題ないと思いますが、会計上の日付はどちらなのか分かりづらいかもしれませんが、会計上の日付も「2013年12月2日」です。

これは次のように考えればよいと思います。

会計上、「効力発生日(支払開始日)」の仕訳はいつ切るのか、と。

配当支払いの仕訳はいつ切るのか。

「2013年12月2日」でしょう。

ですから会計上の「効力発生日(支払開始日)」も法律上と同じ「2013年12月2日」なのです。

ただもう少し厳密に言いますと、配当支払いに関する日付は、法律上も会計上ももう一段細かく考えることができます。

それは「配当支払いの債務の発生日(債務の確定日)」です。

ソニー株式会社は中間配当を支払うことについてこのたび取締役会で決議を行ったわけですが、

決議と同時にソニー株式会社は会社として株主に対して配当を支払うという債務を負ったのです。

これは法律上も債務であり、会計上も債務です。

この「配当支払いの債務の発生日(債務の確定日)」とはいつかと言いますと、プレスリリースに「当日」とありますように、

プレスリリースの発表日すなわち「2013年10月30日」です。

ソニー株式会社は、法律上もそして会計上も、「2013年10月30日」に会社として株主に対して配当を支払うという債務を負ったのです。

債務の発生(債務の確定)と同時(ここではもちろん「2013年10月30日」)に、会計上は「未払配当金」勘定を計上することになります。

ソニー株式会社は配当支払いの決議を取締役会で行う旨定款変更を行っているわけですが、通常は配当支払いの決議は株主総会で行います。

そうしますと、通常は、「配当支払いの債務の発生日(債務の確定日)」は株主総会決議日になります。

配当支払いも含めた株主総会議案は一旦取締役会決議を取ることになっているかと思いますが、それはあくまで議案が確定しただけであり、

「配当支払いの債務の発生日(債務の確定日)」は取締役会決議日ではなくあくまで株主総会決議日になります。

いずれにせよ、法律上も会計上も、最終的な会社決議機関による決議をもって、

配当支払いに関する債務が発生する(債務が確定する)ことになります。

以上の議論をまとめると、各法律上の日付における会計上の仕訳はそれぞれ次のようになります。

①法律上の「基準日」の仕訳

(仕訳なし)

②法律上の配当支払いの決議日の仕訳

(繰越利益剰余金) xxx / (未払配当金) xxx

③法律上の「効力発生日(支払開始日)」の仕訳

(未払配当金) xxx / (当座預金) xxx

2013年4月29日(月)

http://citizen.nobody.jp/html/201304/20130429.html

2013年10月7日(月)

http://citizen.nobody.jp/html/201310/20131007.html

2013年4月29日(月)のコメントで、

>①配当可能限度額の計算は、直近期末日(中間期や四半期も当然含む)の貸借対照表を基準に行う、

と書きましたが、これはまさに「基準日毎に財務諸表を作成しなければならない」という意味です。

そして、「中間配当の財源」とは何かと言う議論の答えは実ははじめから出ていたのだと思います。

答えは、「『中間配当の財源』は基準日の財務諸表(の株主資本)から必然的・自動的に一意に決まる」です。

配当を取締役会決議のみで行っていたり、基準日毎に財務諸表を作成していないから、どれほど深く議論をしても一向に答えは出ないのです。

中間配当制度はその誕生の時から全く機能してこなかった(少なくとも理論上矛盾があった)のはある意味当然だったのです。

さらに、会社財産に対する優先順位について上で少し書きましたが、

中間配当や四半期配当を支払う場合のことを考えますと、中間期末日や四半期末日というのは

法律上も会計上も当期ではなく「次期」(来期)に既に入っているわけです。

もちろん配当支払いのための通常の株主総会でも時期としては「次期」(来期)に入っているわけですが、

それは実務上致し方ない面があるわけです。

ここで、その「次期」(来期)に稼いだ利益や現金に関してなのですが、この「次期」(来期)に稼いだ利益や現金に対する優先順位は

株主よりも税務当局が高いわけわけです。

そして会社はまだその「次期」(来期)に稼いだ利益に対する法人税等を当然支払っていません。

それなのに、中間配当や四半期配当では、表面上は前決算期末日の財務諸表を基準としつつ、

実際にはこの「次期」(来期)に稼いだ現金をも配当に使用していることになるわけです。

これは重大なる税務当局に対する徴税権の干犯、

・・・の恐れありといったところではないでしょうか。

通常の配当支払いのための株主総会でも、時期としては「次期」(来期)に入っているわけでして、

理論上厳密言えば、やはり「次期」(来期)に稼いだ現金を配当に使用しているという側面は現にあるわけです。

しかしまあ実務上は決算期末日の翌日の0時に株主総会を招集して配当支払いの決議を行い配当を支払うことはできませんから

(もしくは決算期末日の翌日から実際の配当支払日まで全事業活動を停止する(例えば債務の弁済も一旦停止する)わけにもいきませんから)、

税務当局としては決算期末日から3ヵ月以内であれば会社財産(現金)を配当に使ってもよしとしよう、

という考えでいるのだと思います。

理論上厳密には配当支払いに「次期」(来期)の会社財産を使っている、しかしそれは実務上致し方ないと考えているのでしょう。

{kind=link}