2013年4月29日(月)

元NBAのスーパースターで現在はシャーロット・ボブキャッツの筆頭オーナーを務めるマイケル・ジョーダン氏(50歳)が現地27日、

フロリダのパームビーチで、かねてから交際していたキューバ系アメリカ人のイベット・プリエトさん(35歳)と結婚式を挙げた。

米スポーツ専門サイトの『The

Sports

Xchange』が報じている。

同サイトによると、ジョーダン氏とプリエトさんの結婚式はフロリダ州のパームビーチの教会で行われ、二人は約500人が参列者の前で

愛を誓った。さらに、地元紙『マイアミ・ヘラルド』によると、その後、同州ジュピターのベアーズ・クラブ内に設営された

敷地面積4万平方フィート(約3,700平方メートル)のテントで2,000人の招待客を招いた盛大が披露宴が行われたとのこと。

結婚式には、シカゴ・ブルズ時代のチームメイトのスコッティ・ピッペン氏、ロン・ハーパー氏、トニー・クーコッチ氏、

また元ニューヨーク・ニックスのセンター、パトリック・ユーイング氏が招待されたという。

ジョーダン氏にとっては今回が2度目の結婚。2008年にプリエトさんと交際を始め、2011年のクリスマス休暇中に婚約。

今年3月に結婚証明書を申請していた。

17年間連れ添った前妻のファニータさんとは3人の子どもをもうけたが、2006年に離婚している。

(NBA日本語公式サイト 2013年4月28日)

ttp://www.nba.co.jp/news/detail.html?vid=1001

【コメント】

マイケル・ジョーダン氏と結婚しようと考えていた女性はきっと、

Say it isn't sewn, Mike. (結婚には至っていないと言ってよ、マイケル。)

と言いたいでしょう。それに対してマイケル・ジョーダン氏はきっとこう言うでしょう。

I have known thing to sew up her. (私は彼女を独占する公然の権利を持っている。)

ゴシップネタになりますが、こちらの記事によりますと、イベット・プリエト氏は2008年に自己破産しているようです。

悪い男にでも騙されたのでしょうか。

Yvette Prieto: 12 Interesting Facts About Michael Jordan's Fiance

Everything You Want To Know About Michael Jordan’s Fiance Yvette

Prieto

(TheUrbanDaily Gossip & News Dec 30,

2011)

ttp://theurbandaily.com/1900512/yvette-prieto-michael-jordan-everything-you-want-to-know-about-michael-jordans-fiancee-yvette-prieto/

>Yvette filed for chapter 7 bankruptcy back in 2002.

【日本語訳】

イベット・プリエト:マイケル・ジョーダンのフィアンセにまつわる12の興味深い事実

マイケル・ジョーダンのフィアンセであるイベット・プリエトについて知りたい全てのこと

”イベットは今をさかのぼること2002年、チャプター・セブンを適用申請した。”

まあ、マイケル・ジョーダン氏が結婚しようがゴルゴ13が結婚しようが、私は結婚はしませんが。

2013年04月22日

株式会社 イーブック イニシアティブ

ジャパン

2013年5月13日は「ゴルゴ13の日」 eBookJapanとビッグコミックが「ゴルゴ川柳」をイザ(13)募集!

ttp://www.ebookjapan.jp/ebj/info/news/2013/04/22_golgosenryu.asp

ビッグコミック×eBookJapan 「ゴルゴ川柳」キャンペーン -

電子書籍はeBookJapan

ttp://www.ebookjapan.jp/ebj/special/golgosenryu/

>2013年5月13日は「ゴルゴ13の日」

>来る2013年5月13日を「ゴルゴの日」と銘打ち「ゴルゴ川柳」を大募集します。

>ビッグコミック編集部とeBookJapan選考により13作品を選出。

>選ばれた13作品には豪華プレゼントと、ビッグコミック本誌でもゴルゴ川柳を掲載!

参謀作経営川柳

元戻せ 改正すべきは 会社法

2011年9月8日(木)

http://citizen.nobody.jp/html/201109/20110908.html

この時のコメントでコーポレート・ファイナンスの教科書をスキャンして「アップルの事例」を紹介していますが、

今日は配当支払いについて少しコメントしたいと思いますので、

この時スキャンしたページの少し前のページもスキャンして紹介したいと思います。

日本では、「安定配当」と「配当性向40%」の二つを配当政策の基本的な考え方にしている企業が多いのですが、

米国においても、企業は非常に似た配当政策を採っているようです。

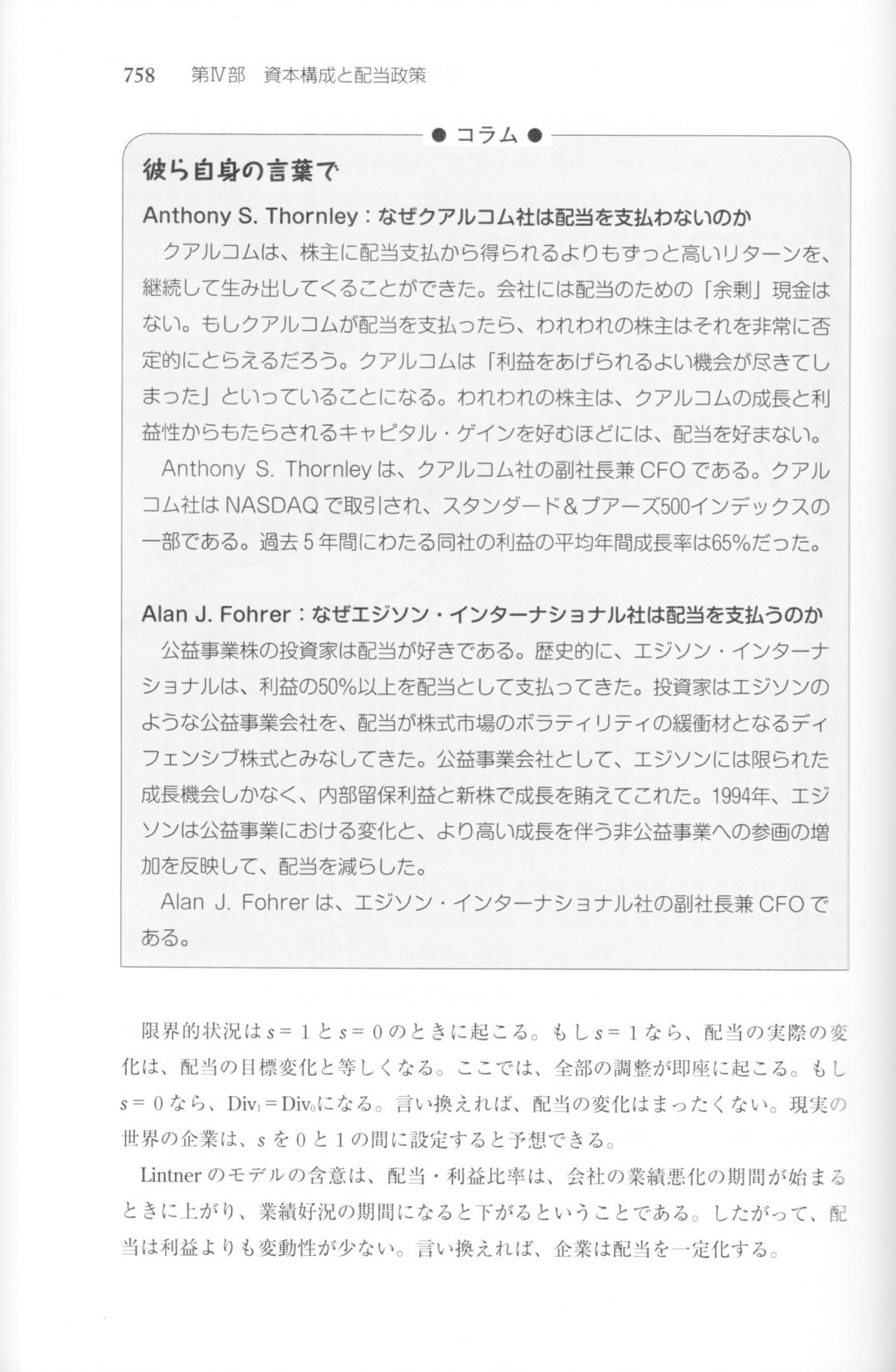

また、スマートフォンの分野においてはアップルの直接のライバル企業といえる「クアルコム」についてのコラムを紹介します。

アップルはこれまで配当や自社株買いを行ってきませんでしたが、この教科書執筆当時はクアルコムも配当は支払っていなかったようです。

アップルやクアルコムとは正反対に、長年利益の50%以上を配当として支払ってきたエジソン・インターナショナル社の事例も紹介します。

このコラムの執筆時とは正反対に、現在では時代は公共事業関連企業には無制限の成長機会がある外部環境へと変化しました。

株主はボランティアで株主になっているわけではありませんから、適正な金額の配当支払いというのは考えていかねばなりませんが、

当時に、不況時の守りのためにも将来の成長のためにも、企業には内部留保が必要なのは間違いのないことです。

当時のクアルコム社の副社長兼CFOであるAnthony

S. Thornley氏の言葉が重く響きます。

以下の氏の言葉をアップルも重く受け止めてくれたらと思います。

>もしクアルコムが配当を支払ったら、われわれの株主はそれを非常に否定的にとらえるだろう。

>クアルコムは「利益をあげられるよい機会が尽きてしまった」といっていることになる。

アップルは、株主に配当支払いから得られるよりもずっと高いリターンを、今後は生み出すことができなくなってしまった、

ということなのでしょうか。

第Ⅳ部 資本構成と配当政策

第18章 配当政策:重要なのか?

18.9 配当政策について何を知っていて、何を知らないのか

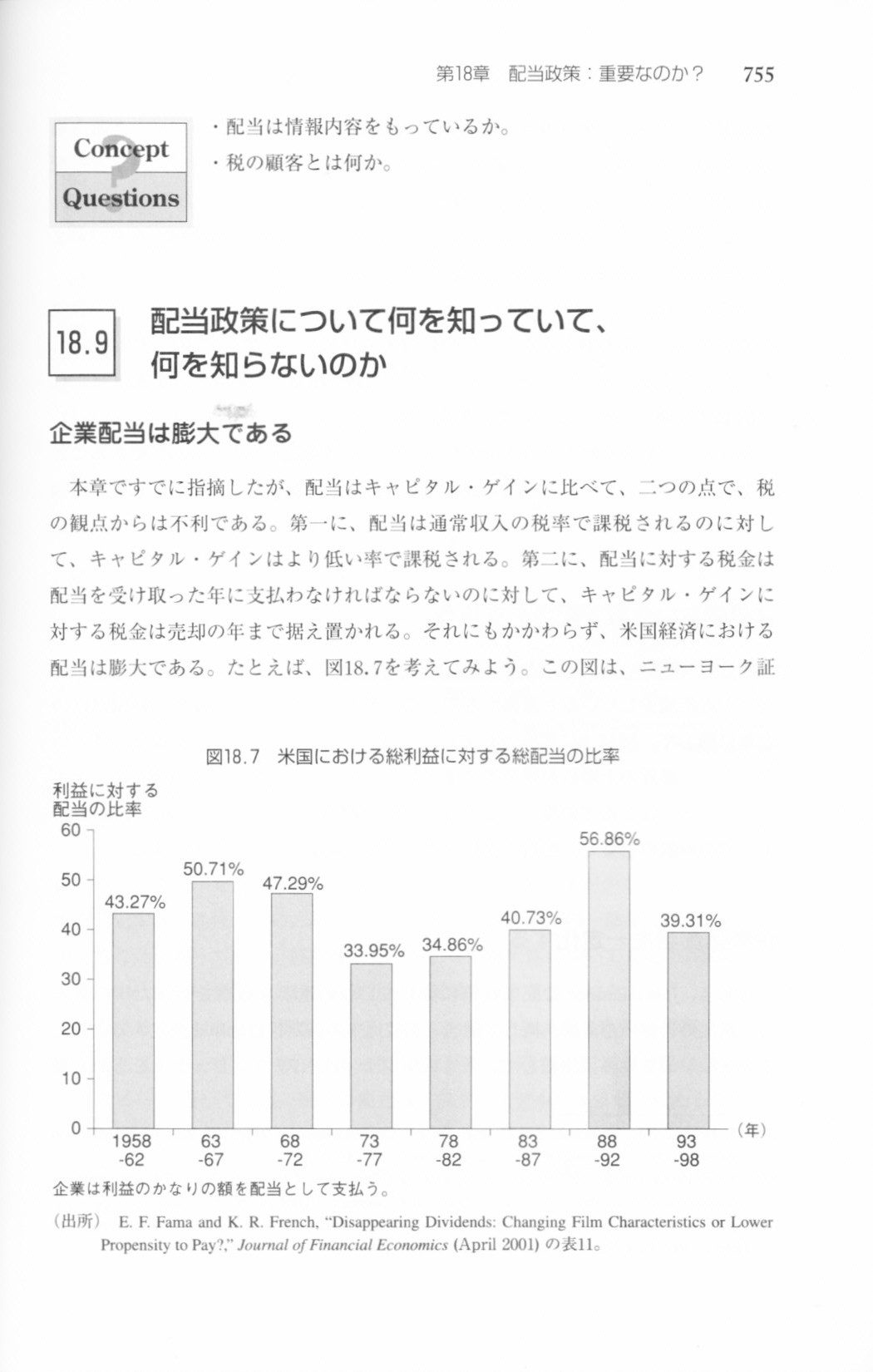

企業配当は膨大である

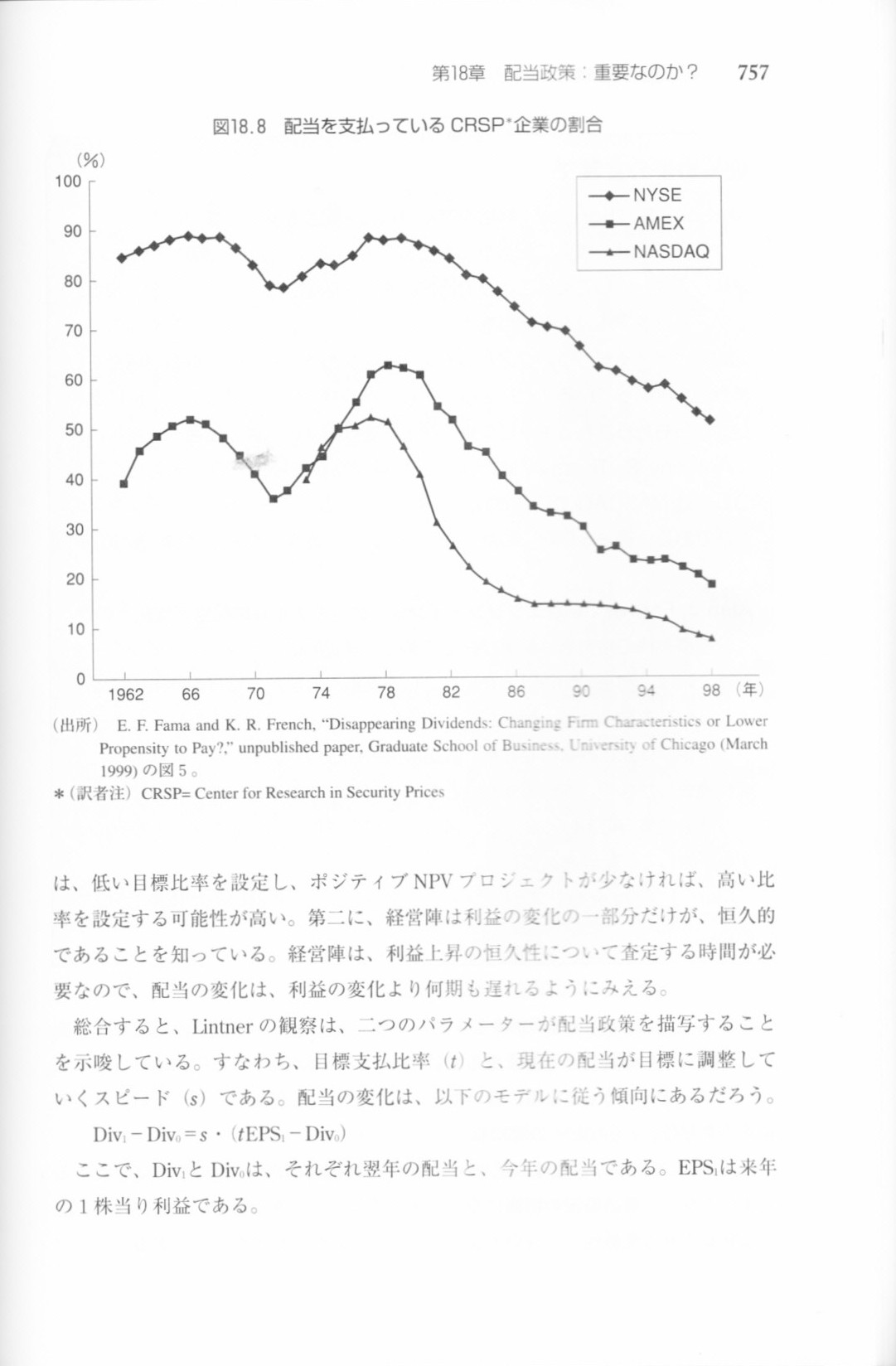

より少ない企業が配当を支払う

企業は配当を一定化する

コラム 彼ら自身の言葉で

「Anthony S. Thornley:なぜクアルコム社は配当を支払わないのか」

「Alan J.

Fohrer:なぜエジソン・インターナショナル社は配当を支払うのか」

【コメント】

日本マクドナルド創業者(正確には米マクドナルド・グループの日本におけるフランチャイズ本部ですが)の藤田田氏は、

ビジネスの成功の秘訣として、「女と口を狙え」と著書に書いています。

この二つは、決してこの世からなくなることはなく、さらに反復的に購買がなされるから、というのがその理由です。

口というのは食糧・食事のことなわけでして、藤田氏はマクドナルドでまさにハンバーガーという”口”を狙ったわけです。

女というのは女性が金額をあまり気にせずお金を支払う身だしなみに関するビジネスのことでして、

例えば資生堂がまさに化粧品という”女”を狙っているわけです。

資生堂は1949年の上場以来、ずっと安定した配当を支払い続けてきたわけで、60年以上一度も減配は行っていなかったそうです。

いかに”女”が強いか分かります。

ただ、女と口とは関係ありませんが、このたび発表のあった減配は2014年3月期の配当に関してとのことです。

当期純損失を計上したのは2013年3月期です。

新しく始まりました2014年3月期は現在の見通しでは当期純利益を計上見込みです。

当期純損失を計上した2013年3月期は当初予定通りの配当支払いを計画(決議は株主総会ですが)しているのに、

当期純利益を計上する見込みの2014年3月期には減配を計画しています。

安定配当と共に、配当性向という財務指標も配当方針の一つと定めているのであれば、

減配を行うのは、当期純利益計上見込みの2014年3月期ではなく、当期純損失を現に計上した2013年3月期であるべきだと思います。

それが当期純利益と配当との相関というものです。

「いつ減配するか?今でしょ。」

と言わねばなりません。

ところで、資生堂は2013年3月期には多額ののれんの減損を行ったようですが、

のれんではなく子会社株式そのものの減損も行っているのか気になりました。

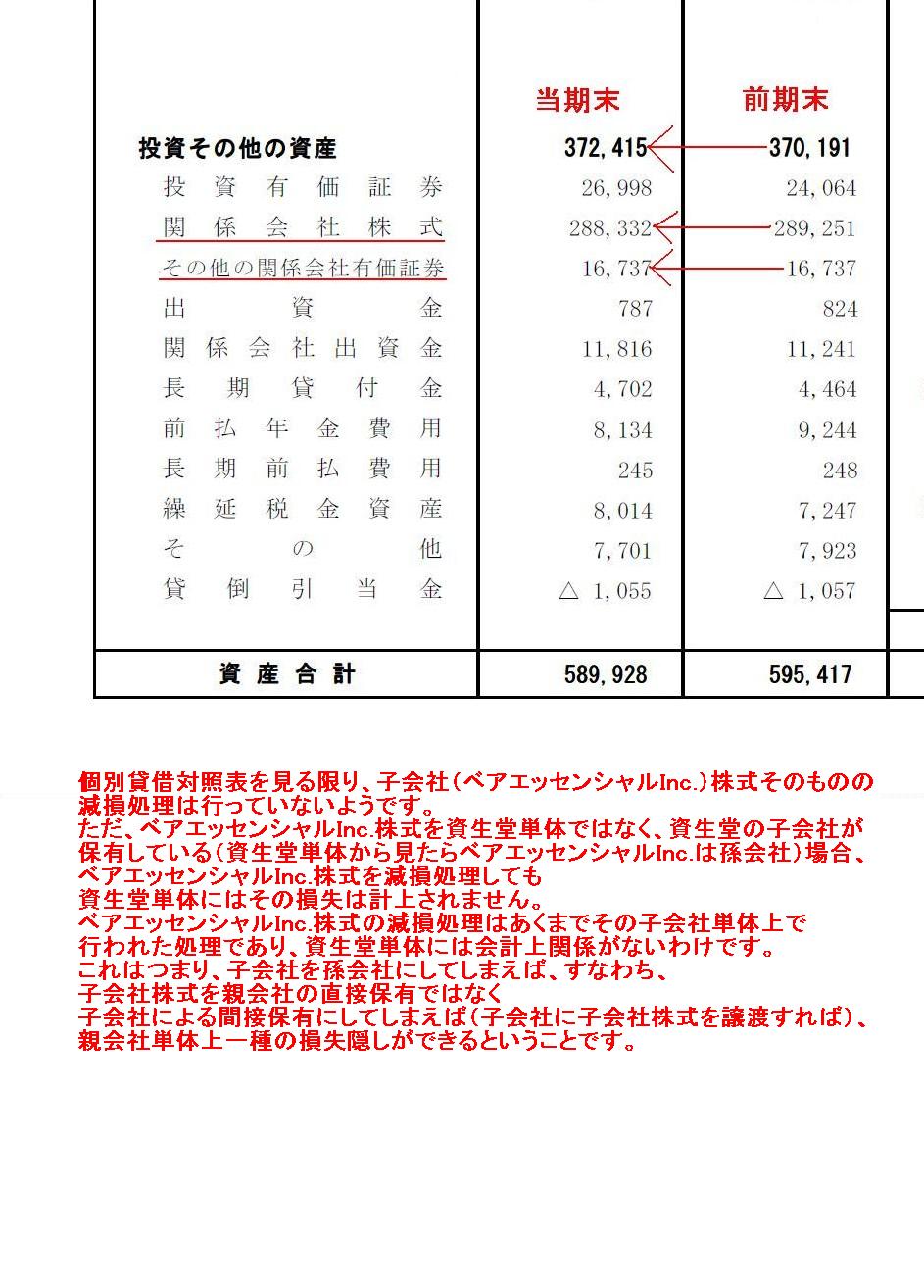

資生堂の個別貸借対照表を見てみましょう。

平成25年3月期 個別貸借対照表・個別損益計算書

ttp://group.shiseido.co.jp/ir/pdf/ir20130426_594.pdf

投資その他の資産

(1/2ページ)

個別貸借対照表を見る限り、子会社(ベアエッセンシャルInc.)株式そのものの減損処理は行っていないようです。

ただ、ベアエッセンシャルInc.株式を資生堂単体ではなく、資生堂の子会社が

保有している(資生堂単体から見たらベアエッセンシャルInc.は孫会社)場合、

ベアエッセンシャルInc.株式を減損処理しても

資生堂単体にはその損失は計上されません。

ベアエッセンシャルInc.株式の減損処理はあくまでその子会社単体上で

行われた処理であり、資生堂単体には会計上関係がないわけです。

これはつまり、子会社を孫会社にしてしまえば、すなわち、

子会社株式を親会社の直接保有ではなく

子会社による間接保有にしてしまえば(子会社に子会社株式を譲渡すれば)、

親会社単体上一種の損失隠しができるということです。

さて、資生堂のサイトを見ていますと、非常に気にかかることが書いてありましたので、その点についてコメントします。

まず先に何についてのコメントかと言いますと、「中間配当とは何か?」という議論についてのコメントになります。

正確には現在、中間配当というのは行われていません。

現会社法下では、定款の定めにより、取締役会決議により事実上任意に会社は配当を行うことができるようになってしまいました。

配当は、年1回でも、6回でも、12回でもいいわけです。

ただ、四半期決算に合わせ年4回配当を行う場合のことを四半期配当、

第2四半期の決算に合わせ半期が終了した時点で配当を行う場合(つまり合計年2回の配当)のことを中間配当と呼ぶわけです。

以下、中間配当について書いていきますが、使用している題材上、基本的には旧商法下における話をしていると思って下さい。

ただ、現在の会社法における任意の配当も問題の本質は同じです。

現会社法下においてもそのまま当てはまる議論であることを理解して読んで下さい。

それではまず、中間配当の定義から見ておきましょう。

インターネットで検索しますと、中間配当の定義として以下のような説明がヒットします。

>営業年度を1年とする会社が、期末配当とは別に、その年度中の一定の日に行う金銭の分配のこと。

>

>概要

>従来、上場会社は、3月と9月というように、年2回決算を行う会社が大多数であった。

>しかし、1974年10月から施行された改正商法によって、年1回決算に移行する会社が多くなってきた。

>これは、利益の季節変動がなくなるであるとか、経理事務が簡素化されるなどが、主な理由である。

>しかし、これでは、株主が配当を受け取る(=利益配当請求権)機会が減ることになるため、中間配当金制度が導入された。

>この制度は、年1回決算の会社が、定款の定めにより、1営業年度中1回に限り、取締役会の決議により「金銭の分配」ができるというものである。

>この中間配当は、本決算とは異なり、前期末の利益剰余金の範囲内で、しかも当期末に欠損になるおそれがない場合に限り、行うことができる。

>そのため、不況下では、中間決算制度をとりながら、中間配当を見送る会社が多い。

(イーコンサルタント 株式公開関連用語データベース)

ttp://www.e-consultant.jp/wiki/index.php?cmd=read&page=%C3%E6%B4%D6%C7%DB%C5%F6&word=%C3%E6%B4%D6%C7%DB%C5%F6

>従来、上場会社は、3月と9月というように、年2回決算を行う会社が大多数であった。

とありますが、基本的には旧商法下においても現会社法下においても、「決算は年1回」と言う点は不変かと思います。

その理由は単純で、自然人の日々の生活でも「1年で1サイクル」という考え方になっていますから、

商業活動においても「1年で1サイクル」と考えているというだけです(これは古今東西変わらないことかと思います)。

ではこの説明にあります、3月と9月の年2回決算というのは何かと言いますと、これは上場企業の話をしているということだと思います。

株式が上場している証券取引所では、決算短信という形で半期毎に決算を発表するように上場企業に義務付けているということだと思います。

本来、上場企業でも商法に基づいて経営を行っているわけですから「決算は年1回」と言う点は実は不変なのですが、

証券取引所の上場規則の方で半期毎の決算発表を義務付けられているわけです。

税務は年に1回と決まっていますから、厳密には、半期決算というのは簡便な法人税額計算方法を用いた擬似的な決算とも言えるわけです。

そういうわけで、各種法律や規則に従う結果として、

従来から非上場企業は「決算は年1回」、上場企業は「決算は年2回」となっていたわけです。

その後、四半期決算(四半期毎に決算短信を発表することの義務付け)の導入が行われましたので、各種法律や規則に従う結果として、

非上場企業は「決算は年1回」、上場企業は「決算は年4回」となり、現在に至るわけです。

ただそれでも、厳密な決算という意味では、現在でも上場企業の決算は「年1回」です。

上場企業でも非上場企業でも、複数回の決算から”年1回決算に移行する会社が多くなってきた”などということは決していないわけです。

上場企業と非上場企業とで決算発表に関しては著しく異なるわけですが、これも法律が二段構えになっていることの結果かと思います。

さて、この説明にはいろいろと書いてありますが(他の部分に関しては基本的にはこれらの説明であっていると思いますが)、

ここで大切なのは、

「1974年10月から施行された改正商法によって中間配当金制度が導入された」

という点かと思います。

裏を返せば、「1974年10月以前は中間配当は行えなかった」ということになります。

まず結論から言えば、「中間配当は極めて問題が大きな配当制度である」となります。

その理由は「取締役会決議により配当を行うことができる」ということそのものにあります。

また、1営業年度中1回に限り取締役会の決議により配当を行うができる、という点もおかしいわけです。

中間配当ということで、半期決算後を意図して年に一回だけ取締役会の決議により配当を行うことができる、と定めているのでしょうが、

率直に言えば、これは年1回だろうが年に何十回だろうが同じことでしょう。

その1回の取締役会決議で何十回分も一度に配当を行えば良いわけですから。

年に1回ならよい、ということには何の根拠もありません。

さらに問題なのは、配当と言うのは期末日の貸借対照表に基づいてその金額を決議していかねばならない(だから期末日=基準日)のに、

中間配当のための決算はどのように考えていくべきか、という問題があります(会計上の株主資本の価額を確定させる問題)。

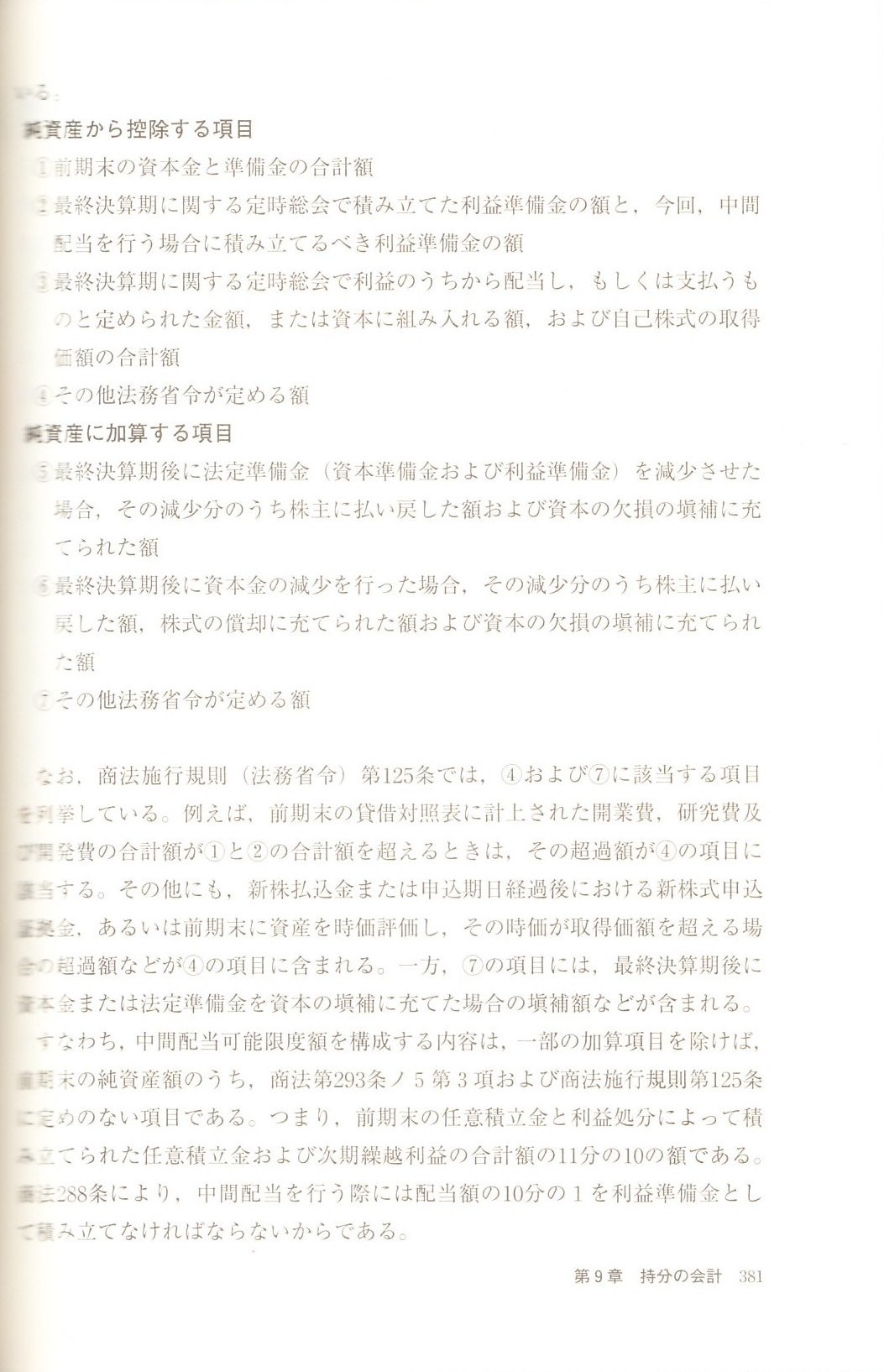

また、中間配当の財源に関する法解釈の問題、他の言い方をすれば、中間配当可能限度額を構成する内容についての問題、もあります。

同じ「配当を行うための決議」と言っても、株主総会決議と取締役会決議とでは必然的にその重みが違うでしょう。

中間配当の原資は期末配当の原資と同じでよいのか、という意見は当然あろうかと思います。

この「中間配当の財源に関する法解釈の問題」について、会計のある教科書に非常に理解の助けとなる解説が載っていましたので紹介します。

「ゼミナール 現代会計入門 第5版」 伊藤邦雄 著 (日本経済新聞社)

*2005年3月出版です。2005年3月当時の会計基準及び旧商法下での内容になります(「中間配当」という言葉自体、旧商法の言葉です)。

第Ⅲ部 資源ストックの会計

第9章 持分の会計

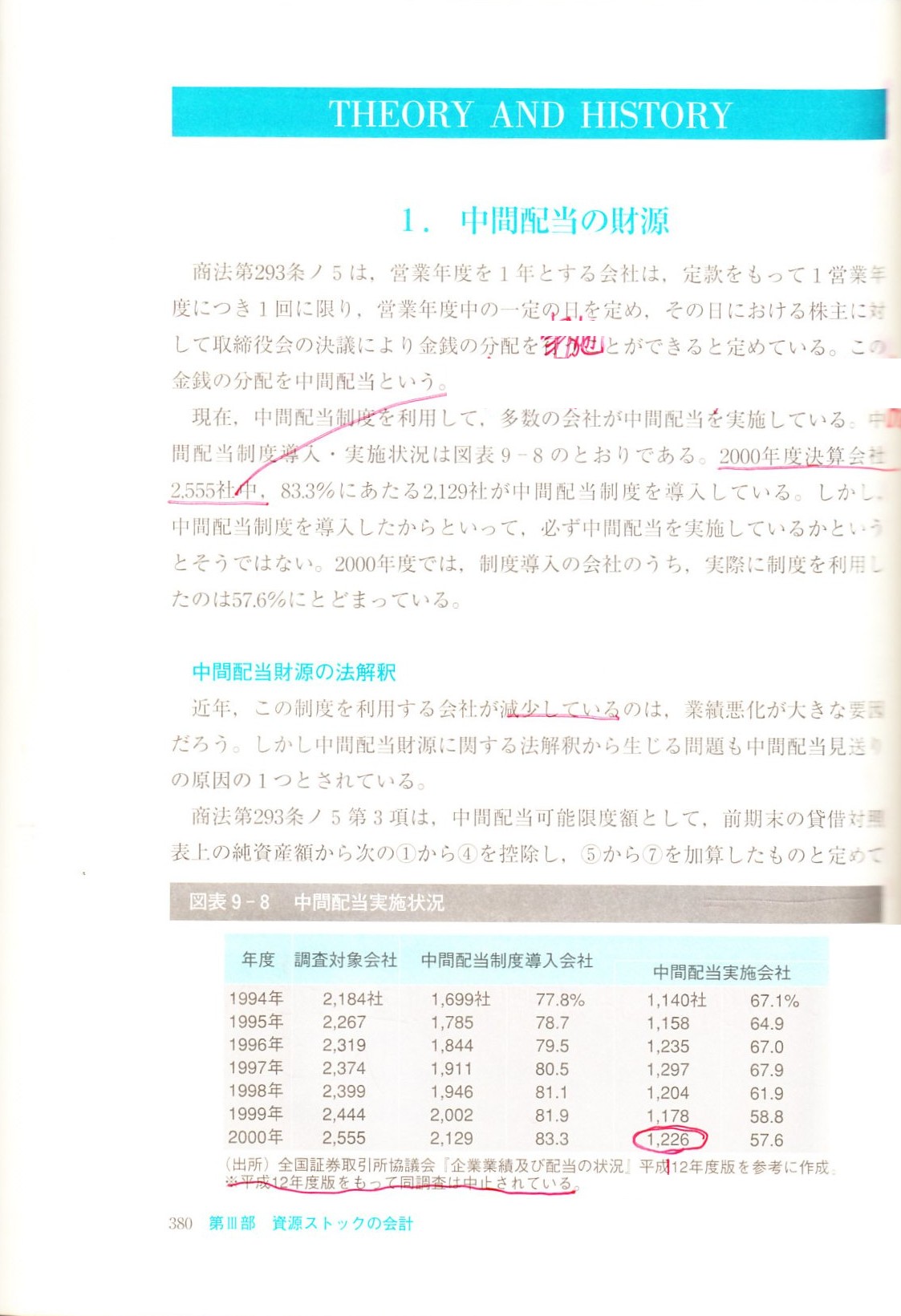

THEORY AND HISTORY

1. 中間配当の財源

380ページ

381ページ

382ページ

383ページ

384ページ

385ページ

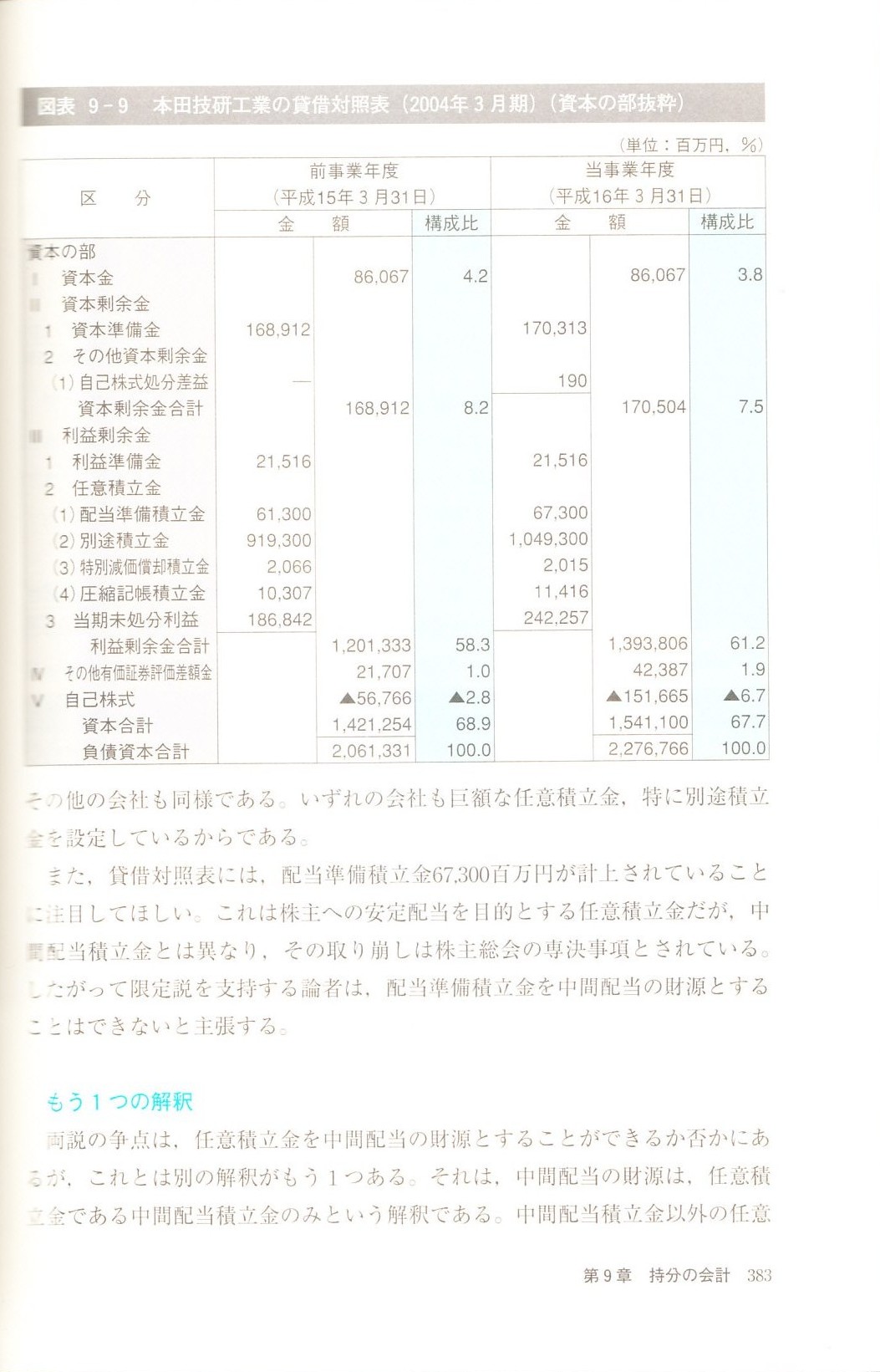

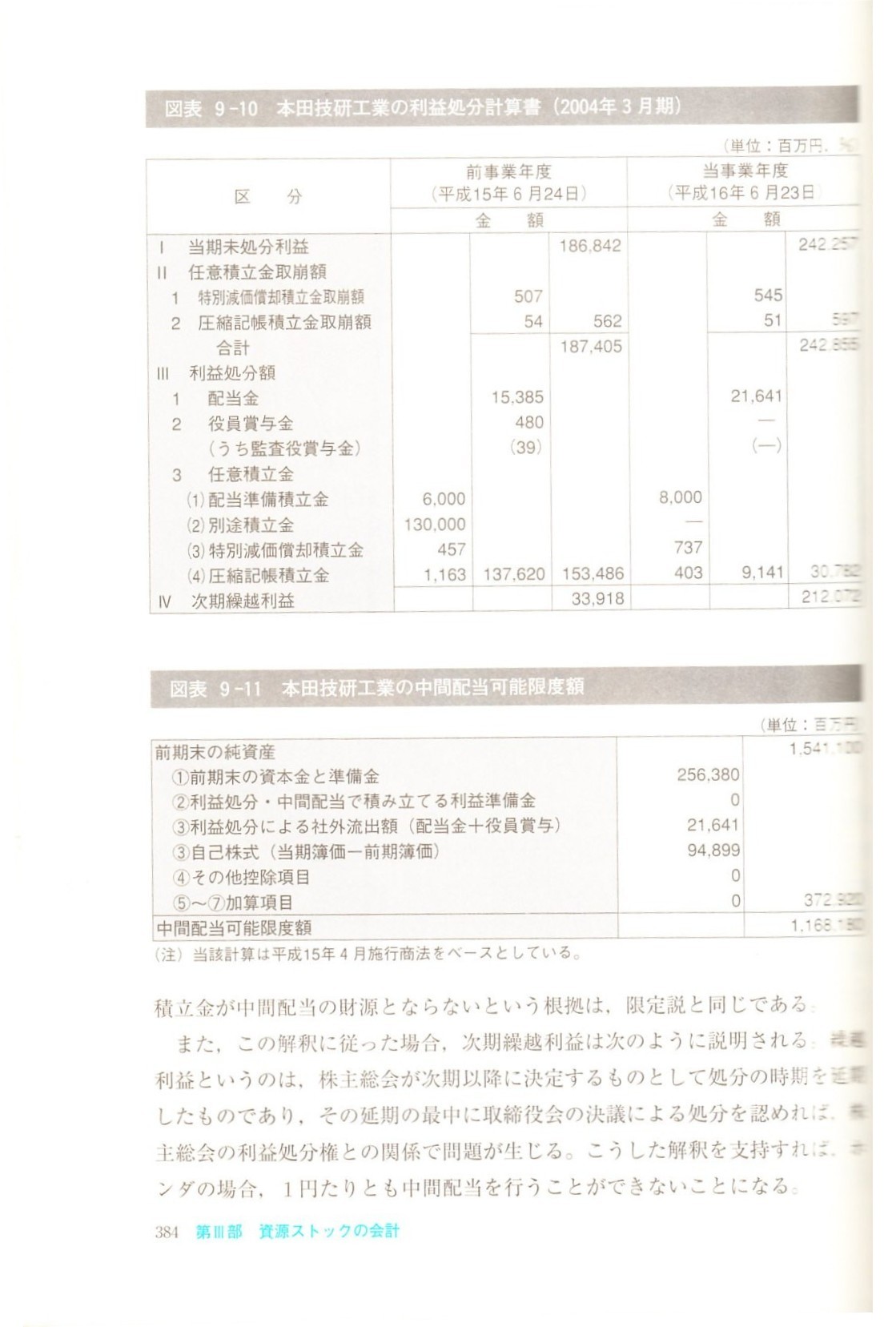

ホンダの中間配当に関して具体例が載っています。

本来会計は人によってその解釈が分かれない(会計基準に幅はあっても勘定科目等の価額は基本的には一意に決まる)ものなのですが、

株主総会決議が大原則の配当を取締役会決議のみでよいとしたというその特殊性から、

中間配当の原資の計算に関しては議論が非常に複雑になってしまっています。

商法の解釈次第によって、中間配当可能限度額は、最大では事実上前期末と同じ(社外流出分のみ控除)金額とも言える(非限定説)し、

最小では株主総会の利益処分権を重視すれば0円(1円たりとも中間配当を行うことはできない)とも言える、となります。

中間配当(半期毎の配当)を行う場合でも株主総会(法律的には臨時株主総会)を開催し株主総会決議を取るようにすれば、

少なくとも法律解釈上のこれらの問題は一切ないことになるかと思います。

また、この教科書の解説には触れられていませんが、中間決算の貸借対照表は考慮しなくてよいのか、という別の問題もあると思います。

中間配当可能限度額は、前期末(3月末)の貸借対照表が基準になっていますが、

中間配当というと期末から6ヶ月(文字通り半期)も過ぎているわけです。

中間配当というからには、その6ヶ月間の経営の結果に応じた配当を支払っていくことが筋だと思いますが、

中間配当にはその6ヶ月間の経営の結果は全く反映されていません。

この教科書の解説を見ますと、中間配当可能限度額の計算に際し控除項目と加算項目が書かれていますが、

これらは全て広く言えば資本取引のみが考慮されているに過ぎません。

本業の結果とも言える損益取引は中間配当可能限度額の計算上一切考慮されていないわけです。

本来であるならば、中間期末日の貸借対照表を基準に中間配当可能限度額を計算していくべきでしょう。

この6ヶ月間の本業の結果は一切考慮しないということですと、中間配当には一体どれだけの意味があることになるのでしょうか。

これなら通常の期末配当の時に中間配当相当分もまとめて支払ったほうが合理的なのではないでしょうか。

このように、法律面からも会計面からも、中間配当というのは極めて多くの問題をはらんでいる配当制度なのです。

旧商法下におけるこの問題点は何ら解決されないまま、それどころかさらに齟齬を大きくした形で、現会社法に引き継がれました。

この教科書の解説は、最後を次のように締めくくっています。

>いまなお中間配当の財源をめぐる論争は続いており、そのなりゆき次第によっては中間配当制度そのものが十分機能しえなくなるおそれがある。

結論を言えば、配当を取締役会決議のみで行っている時点で、中間配当制度はその誕生の時から実は全く機能してこなかったのだと思います。

①配当可能限度額の計算は、直近期末日(中間期や四半期も当然含む)の貸借対照表を基準に行う、

②配当支払いはその都度必ず株主総会決議を取る、

の二つの要件を満たさない限り、配当に関する問題は決して解決することはないと思います。

株式に関するQ&A

ttp://group.shiseido.co.jp/ir/issue/qa/

>Q 配当金支払いの確定日はいつですか?また支払いはいつごろですか?

>A 期末配当の確定日は3月31日、中間配当の確定日は9月30日です。

>期末配当の支払いは定時株主総会終了後(6月下旬)、中間配当の支払いは12月初旬を予定しています。

現会社法下では確かに取締役会決議のみで任意に配当を行ってよいのですが、それはその旨定款の変更が必要になります。

通常の期末配当に関しては毎年定時株主総会で決議を取っているということは、資生堂はまだその定款変更は行っていないと思います。

資生堂は今までずっと毎年(取締役会決議のみで)中間配当を行ってきたようなのですが、

それはおそらく、会社法違反になると思います。

旧商法下で中間配当を定款で定めていた場合は自動的に現会社法下でも取締役会決議による配当が認められる(一種の移行措置)、

というような規定はないと思います。

現会社法下で改めてその旨定款変更を行わずにこれまで毎年中間配当を行ってきたのだとすると、

資生堂は2006年度の中間配当から数えて今までに計7回違法配当を行っていることになるかと思います。

それと、配当とは異なりますが、利益剰余金を減少させると言う点では配当支払いと何ら変わりないため、

自己株式の取得についても一言だけ書きます。

株主還元の基本方針・配当金推移

ttp://group.shiseido.co.jp/ir/issue/shareholder-info/dividend.html

>自己株式取得については機動的に行う方針とします。

配当は基本的にはその都度株主総会決議を取らねばなりません。

そして、自己株式の取得も利益剰余金を減少させる手続きであることには変わりありません。

したがって、自己株式の取得も、必ずその都度株主総会決議を取らなければならないものだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}