2014年3月21日(金)

というわけで、今日は春分の日です。

春分の日は英語で「Vernal Equinox

Day」と言います。

日本とは異なり、英語では非常に難しい単語で表現されているな、という感じですね。

vernal

は、春の(ような)、春に起こる、春咲きの、若々しい、青春の、という意味です。

equinox は、昼夜平分時、という意味です。

division → divide → dividend

ということで、今日は配当(dividend)について書きたいと思います。

dividend(配当)とは、ラテン語で「something

divided」(分配されたもの)という意味です。

日本語の「配当」は、おそらく、「分配され割り当てられたもの」という意味だと思います。

2014年3月21日(金)日本経済新聞

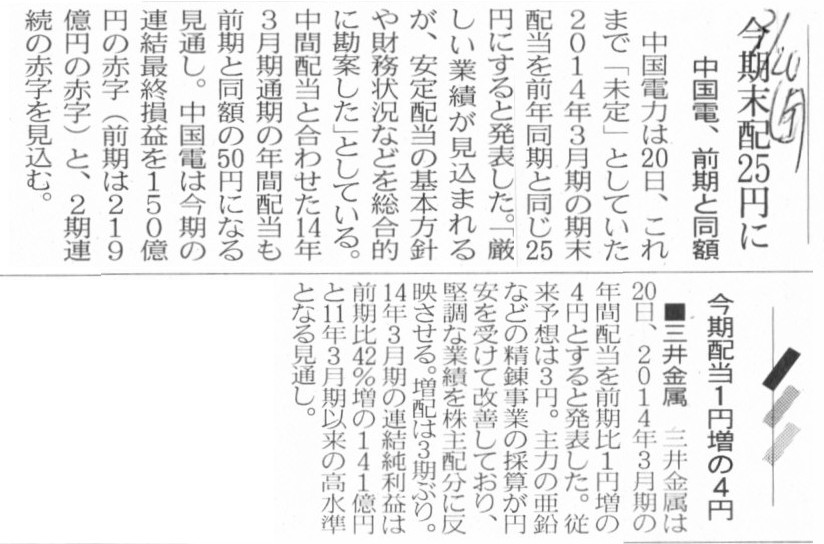

今期末配25円に 中国電、前期と同額

■三井金属 今期配当1円増の4円

(記事)

2014年3月20日(木)日本経済新聞

東芝、今期末配4円 半導体メモリー好調 前期比据え置き

カカクコム、12.5円配 今期末 8期連続で実質増配

(記事)

2014年3月20日(木)日本経済新聞

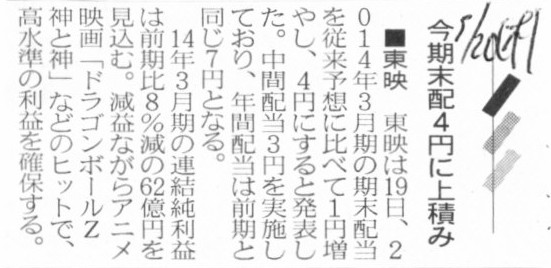

■東映 今期末配4円に上積み

(記事)

2014年3月18日(火)日本経済新聞

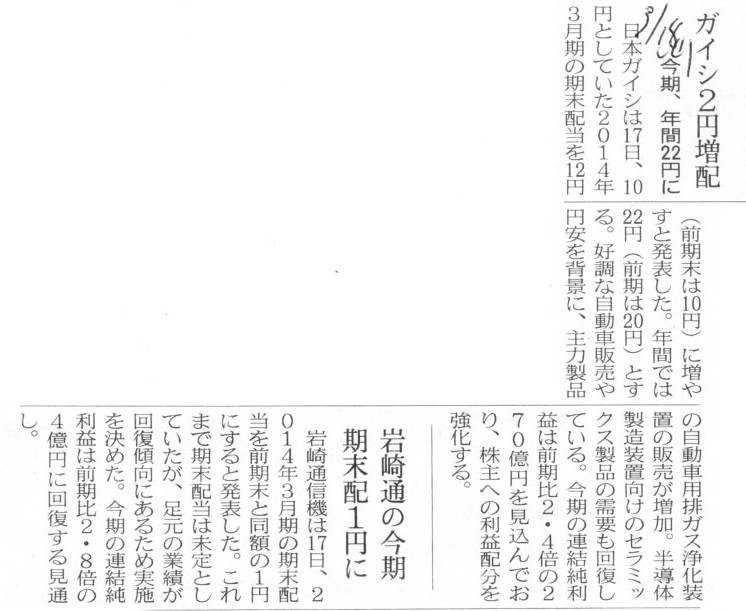

ガイシ2円増配 今期、年間22年に

岩崎通の今期 期末配1円に

(記事)

2014年3月13日(木)日本経済新聞

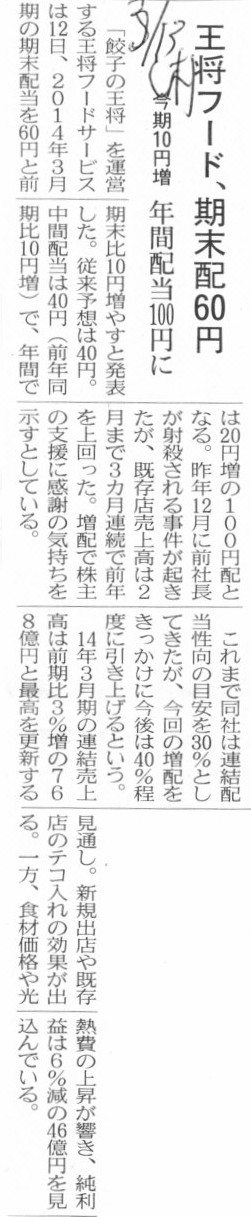

王将フード、期末配60円 今期10円増 年間配当100円に

(記事)

2014年3月13日(木)日本経済新聞

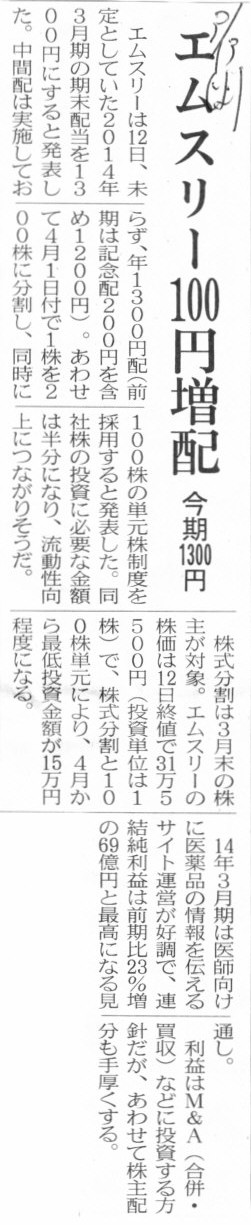

エムスリー100円増配 今期1300円

(記事)

2014年3月12日(水)日本経済新聞

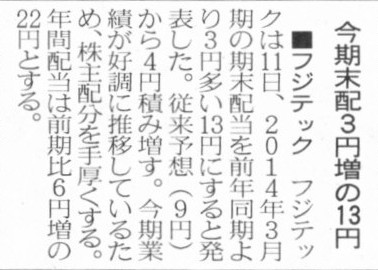

■フジテック 今期末配3円増の13円

(記事)

2014年3月11日(火)日本経済新聞

イーグル工今期11円増配

日デジタル今期末配35円

(記事)

2014年3月7日(金)日本経済新聞

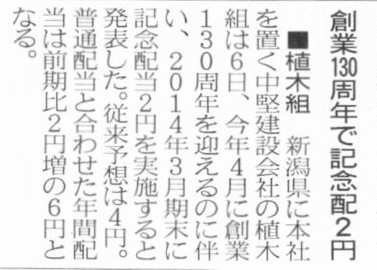

■植木組 創業130周年で記念配2円

(記事)

2014年3月1日(土)日本経済新聞

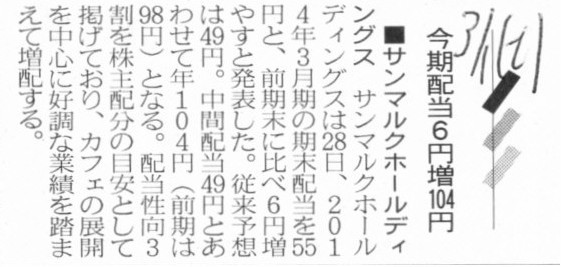

■サンマルクホールディングス 今期配当6円増104円

(記事)

2014年3月1日(土)日本経済新聞

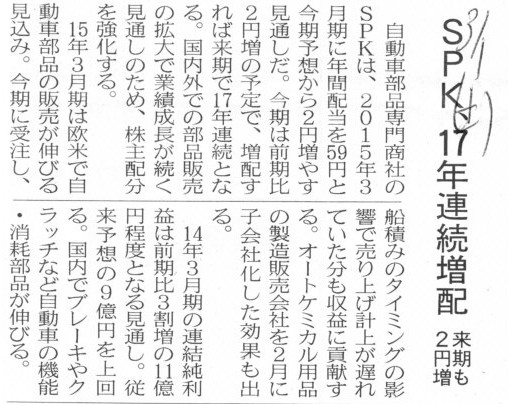

SPK、17年連続増配 来期も2円増

(記事)

2014年3月1日(土)日本経済新聞

阪急阪神、期末配3.5円 今期、年間で6円に上積み

(記事)

2014年2月28日(金)日本経済新聞

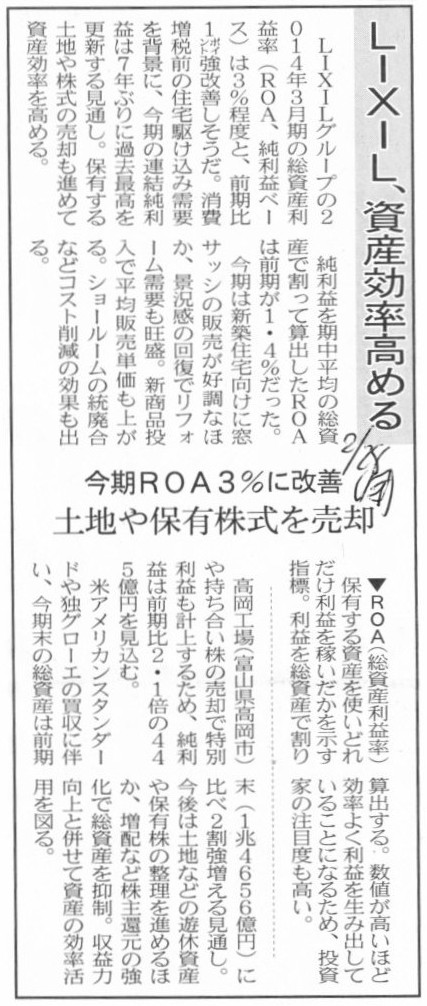

LIXIL、資産効率高める 今期ROA3%に改善 土地や保有株式を売却

(記事)

2014年2月28日(金)日本経済新聞

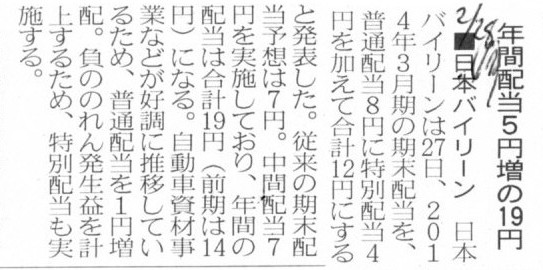

■日本バイリーン 年間配当5円増の19円

(記事)

2014年2月27日(木)日本経済新聞

パナソニック、今期13円配 2年ぶり復配 不振事業の改革にメド 資産売却で現金収支改善

(記事)

2014年1月17日(金)日本経済新聞

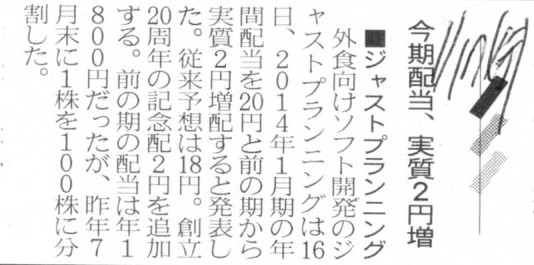

■ジャストプランニング 今期配当、実質2円増

(記事)

2014年1月16日(木)日本経済新聞

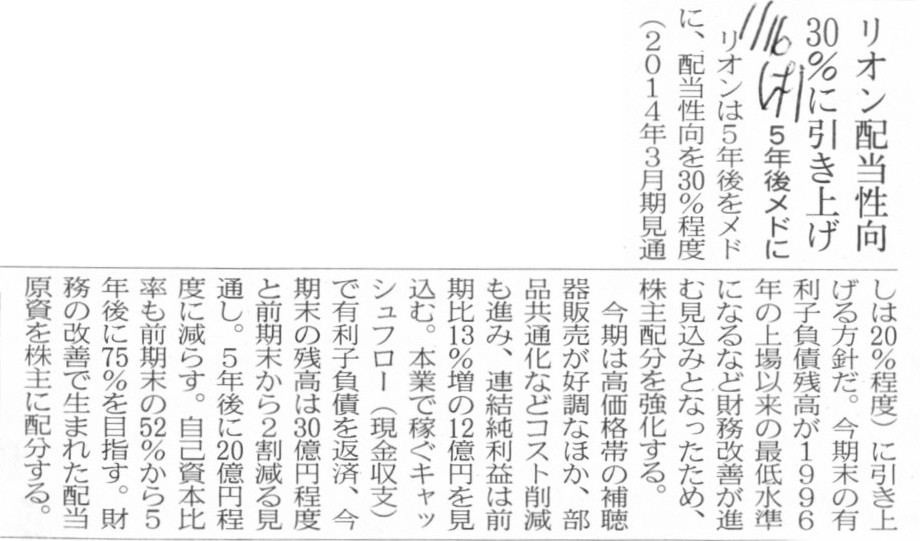

リオン配当性向 30%に引き上げ 5年後メドに

(記事)

2014年2月13日(木)日本経済新聞

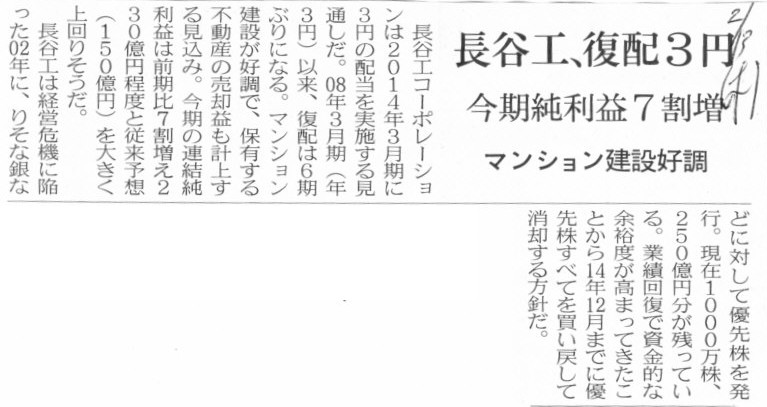

長谷工、復配3円 今期純利益7割増 マンション建設好調

(記事)

2014年2月14日(金)日本経済新聞

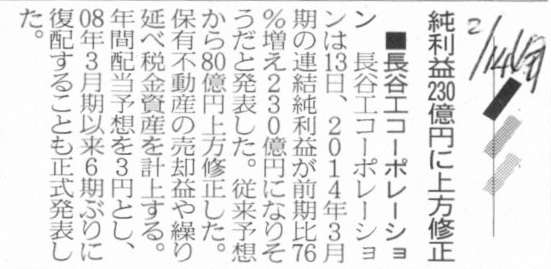

■長谷工コーポレーション 純利益230億円に上方修正

(記事)

2014年2月18日(火)日本経済新聞

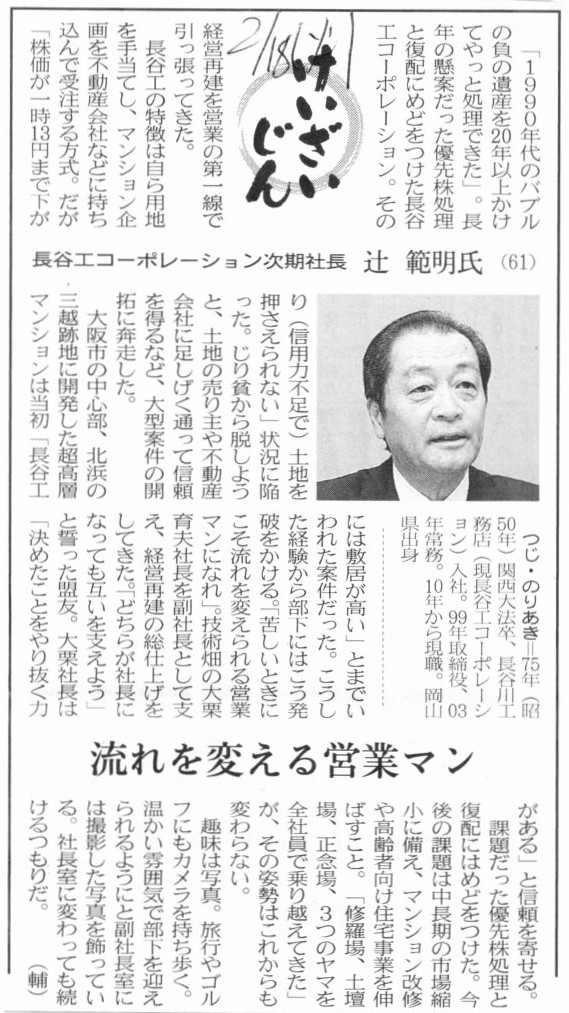

けいざいじん

長谷工コーポレーション次期社長 辻 範明氏

(61)

流れを変える営業マン

(記事)

2013年11月22日(金)日本経済新聞

神戸鋼、今期復配めざす 鋼材、来期は経常黒字に 生産増、コスト削減も寄与

(記事)

2013年10月1日(火)日本経済新聞

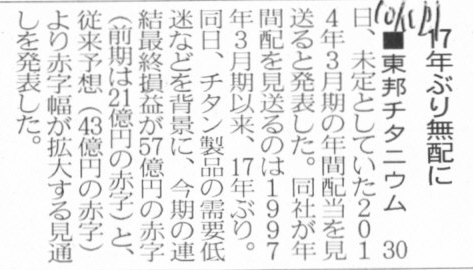

■東邦チタニウム 17年ぶり無配に

(記事)

2013年9月30日

東邦チタニウム株式会社

業績予想の修正及び配当予想の修正(無配)に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1093518

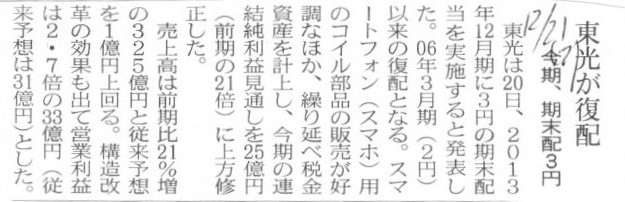

2013年12月21日(土)日本経済新聞

東光が復配 今期、期末配3円

(記事)

2014年3月20日(木)日本経済新聞

村田製、TOB終了 東光を子会社化

(記事)

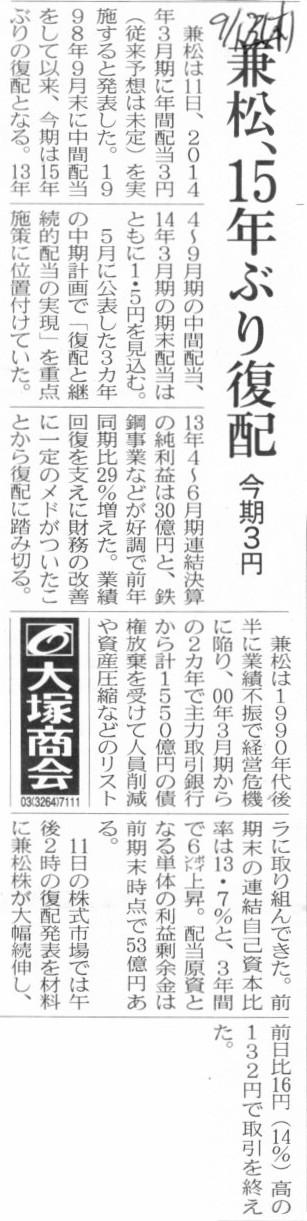

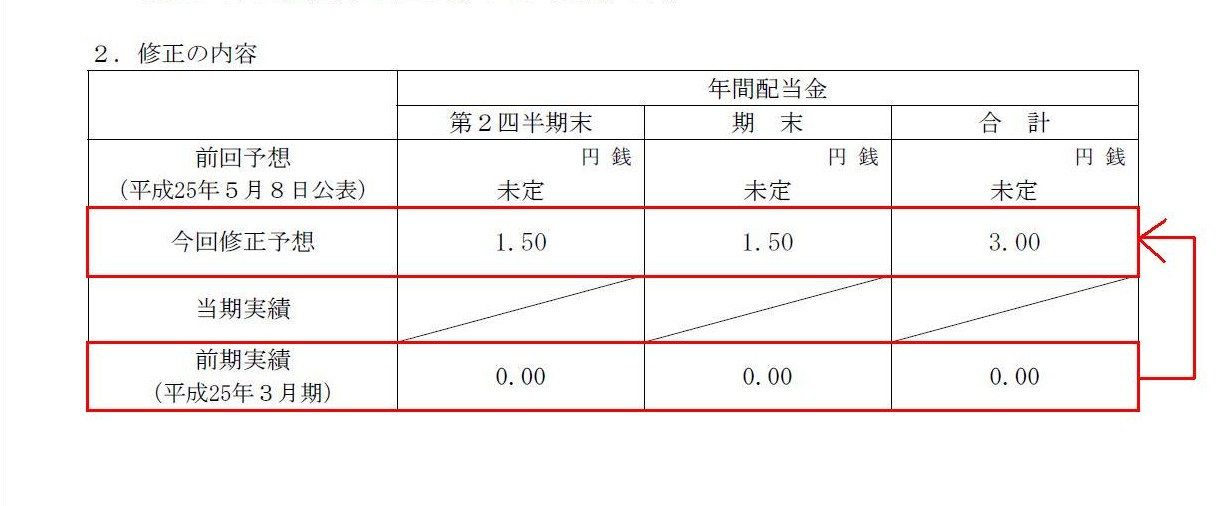

2013年9月12日(木)日本経済新聞

兼松、15年ぶり復配 今期3円

(記事)

2013年9月11日

兼松株式会社

配当予想の修正(復配)に関するお知らせ

ttp://www.kanematsu.co.jp/LinkClick.aspx?fileticket=O5S7vijQwCc%3d&tabid=36&mid=435

2. 修正の内容

(1/1ページ)

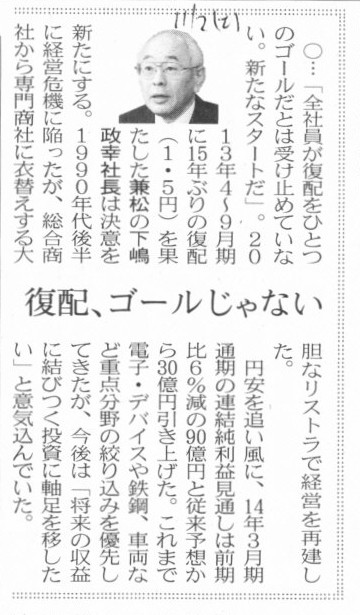

2013年11月2日(土)日本経済新聞

復配、ゴールじゃない

(記事)

>1998年9月末に中間配当をして以来、今期は15年ぶりの配当となる。

とあります。

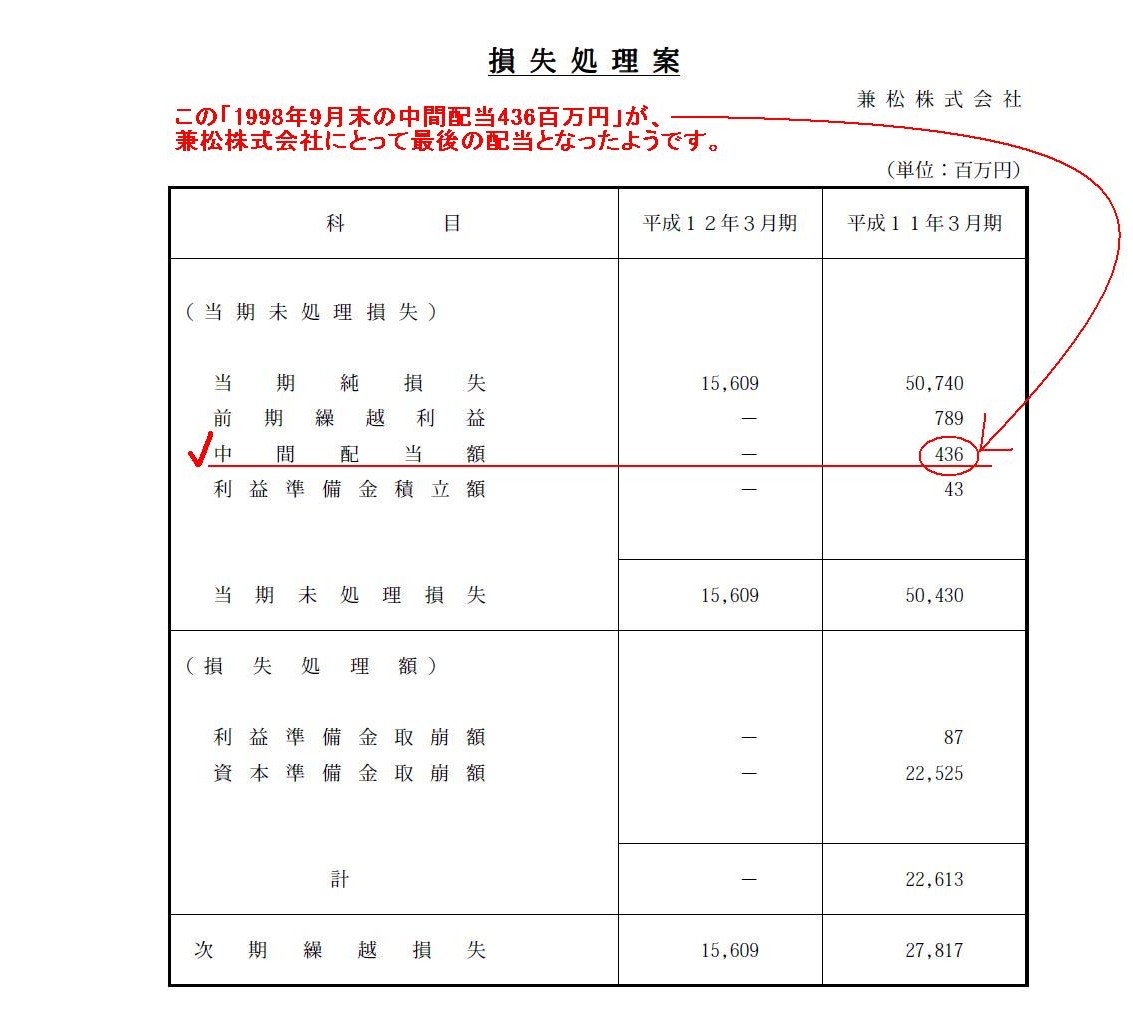

この最後の1999年3月期の中間配当に関してですが、過去のIR資料をさかのぼって見ますと、

「2000年3月期決算短信」にその前年度の損失処理案が記載されており、その損失処理案の中に中間配当額が記載されていました。

この436百万円の中間配当額が最後の中間配当となったようです。

平成12年5月25日

兼松株式会社

2000年3月期決算短信

平成12年3月期個別財務諸表の概要

ttp://www.kanematsu.co.jp/Portals/0/pdf/tanshin/non_consoli_200003_4q.pdf

損失処理案

(5/8ページ)

では、この1999年3月期の中間配当(1998年9月末が基準日)の前の配当はいつだったのかというと、

少なくとも1998年3月期の配当(1998年3月末が基準日、通常6月下旬支払い)ではなかったのだけは確かです。

なぜなら、1998年3月期の配当を支払ったのであれば、同じ「損失処理案」の中に「配当額」の記載があるはずだからです。

1998年3月期の配当(1998年3月末が基準日、1998年6月下旬支払い)に関しては、

「平成11年3月期」(1999年3月期)の利益処分案(損失処理案)に記載されます。

「平成11年3月期」(1999年3月期)の「損失処理案」には「中間配当額」の記載しかありません。

ですから、1998年3月期の配当(1998年3月末が基準日、1998年6月下旬支払い)は支払っていないのです。

ただ一つ気になるのは、「平成10年3月期末」(1998年3月期末)の時点では、「前期繰越利益」は789百万円しかなかったわけです。

この789百万円の中から配当を支払っていくわけですが、

「平成10年3月期末」(1998年3月期末)の時点では、配当財源が少ないと判断したということなのだと思いますが、

先ほど書きましたように、結局1998年3月期の配当(1998年3月末が基準日、1998年6月下旬支払い)は支払っていないわけです。

ところが、その半年後の1999年3月期の中間配当(1998年9月末が基準日)は記事にもありますように支払っているわけです。

中間配当の財源をどう解釈するかで会計上の厳密な話は少し変わってくるかとは思いますが、

経営上は1998年3月末から1998年9月末までの半年間の間に業績は好転する兆しがあった、と判断できた、ということになると思います。

しかし、業績は好転する兆しがあったどころか、ふた開けてみると、1999年3月期末には巨額の当期純損失50,740百万円を計上しているわけです。

本当に1998年9月末の時点で1999年3月期末に巨額の損失を計上することは予見・予想できなかったのでしょうか。

結果論なのかもしれませんが、今から思えば1999年3月期の中間配当(1998年9月末が基準日)は支払うべきではなかった、

ということになるのかもしれません。

こちらのページ↓が兼松株式会社の過去のIR資料になります。

各種IR資料バックナンバー

ttp://www.kanematsu.co.jp/tabid/215/Default.aspx

平成11年3月期の損失処理案が記載されていたのは「2000年3月期決算短信」でしたので、

最後に支払った15年前の配当に関しては、

ホームページ上にアップロードされている中では一番古い資料にギリギリ記載されていたということになると思います。

仮に配当を支払わなかったのが16年間だったとしたら、ホームページ上にアップロードされている分の資料からは

その16年前の最後の配当支払いに関する記載を見ることはできなかった、ということになると思います。

ところで、「15年ぶりに復配した」ということを私は

A comeback dividend after a fifteen years

interval (15年間を置いた後のカムバック配当)

と表現しました。

15年間配当を支払わなかったことを表現するために、interval

の代わりに、ここでは absence という単語を使うこともできます。

しかし私はここでは interval

という単語を敢えて使いました。

その理由は、absence

には「本来あるべきものがない」というニュアンスがあるからです。

配当を支払うのではなく内部留保を厚くする、これも立派な経営です。

配当を支払っていくことはもちろん経営上大切なことですが、経営状況によっては内部留保を重視することも大切です。

配当を支払うべきか内部留保に重点を置くべきかは事業環境や経営状況による話であって、期間の長さによる話ではないわけです。

したがって、私はここでは

absence という単語ではなく、interval という単語を使いました。

それにしても、いい悪いは別にして、兼松株式会社が配当を支払うのは実に15年ぶりだそうです。

いつも配当を支払わないものですから、株式市場で兼松株式会社に付いたあだ名が「さぼりの松」。

まあしかし、配当を支払うかどうかは事業環境や経営状況であるわけです。

周りから見るとただのさぼりに見えるかもしれませんが、本人からするとそのようにしかできないのかもしれないわけです。

本人は配当を支払いたくて必死なのかもしれないわけです。

事業環境や経営状況のことは会社内部にいないと分からない、ということもあるのだと思いますので、

その辺りの事情は相手の立場に立って斟酌する必要があるのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}