2019年3月24日(日)

2019年3月23日(土)日本経済新聞

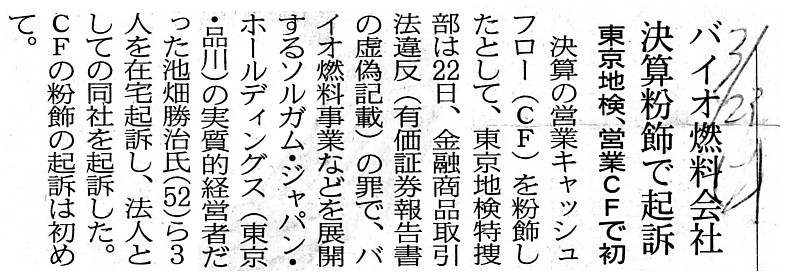

バイオ燃料会社 決算粉飾で起訴 東京地検、営業CFで初

(記事)

2019年3月19日(火)日本経済新聞

リース基準、市場揺らす 企業価値の見極めに甘さ

(記事)

2019年3月23日(土)日本経済新聞

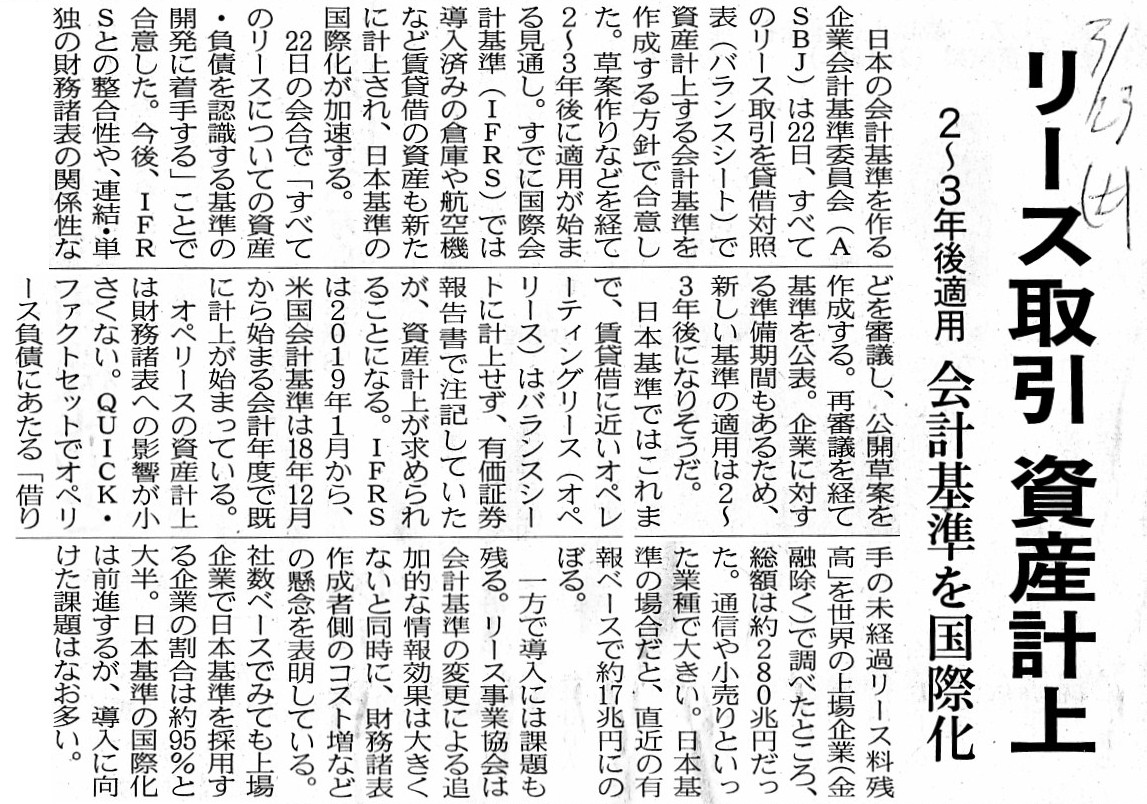

リース取引 資産計上 2〜3年後適用 会計基準を国際化

(記事)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計96日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

2018年5月29日

株式会社ソルガム・ジャパン・ホールディングス

定時株主総会の開催等に関するお知らせ

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180529c_ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年6月27日

株式会社ソルガム・ジャパン・ホールディングス

第48期有価証券報告書提出遅延及び当社株式の監理銘柄(確認中)指定の見込みに関するお知らせ

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180627_ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年6月29日

株式会社ソルガム・ジャパン・ホールディングス

第 48 回定時株主総会における定足数を必要とする議案の結果および 第

48

回定時株主総会継続会開催について

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180629b_ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年8月2日

株式会社ソルガム・ジャパン・ホールディングス

有価証券報告書の提出見込みについてのお知らせ

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180802_ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年8月2日

株式会社ソルガム・ジャパン・ホールディングス

平成30年3月期有価証券報告書提出未了及び上場廃止の見込みに関するお知らせ

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180802b_ir.pdf

(ウェブサイト上と同じPDFファイル)

2018年8月31日

株式会社ソルガム・ジャパン・ホールディングス

当社株式の上場廃止後の取り扱いに関するお知らせ

ttp://sorghum-jp.com/wp-content/uploads/pdf/sjh_20180831b_ir.pdf

(ウェブサイト上と同じPDFファイル)

2017年6月30日

株式会社ソルガム・ジャパン・ホールディングス

第47期 有価証券報告書(平成28年4月1日 -

平成29年3月31日)

ttp://sorghum-jp.com/wp-content/uploads/pdf/ms/u2017-all.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

記事を計4本まとめて紹介しています。

ある上場企業の有価証券報告書で「営業活動によるキャッシュフロー」の虚偽記載が問題となっているようなのですが、

「営業活動によるキャッシュフロー」の虚偽記載と聞きまして、私はあることが頭に思い浮かびました。

それは会社がファイナンス・リース取引を行っている場合のキャッシュフロー計算書の作成・記載についてです。

結論を先に言えば、会社がファイナンス・リース取引を行っている場合、

キャッシュフロー計算書の表示が必然的に実態とは乖離したものになってしまいます。

また、財務諸表の作成順序としては逆になりましたが、会社がファイナンス・リース取引を行っている場合、

損益計算書と貸借対照表の表示も必然的に実態とは乖離したものになってしまいます。

かいつまんで端的に言えば、「支払リース料=減価償却費+支払利息」という関係になりますので、

会社がファイナンス・リース取引を行っている場合、販売費及び一般管費の金額が減少する結果

損益計算書の営業利益額が実態とは「支払利息」の分だけ大きく表示されることになりますし、

営業外費用が「支払利息」の分だけ大きく表示されることになります。

経常利益以下の項目には影響はありませんが。

そして、会社がファイナンス・リース取引を行っている場合、

貸借対照表上はリース資産とリース債務と毎期同額ずつ規則的に減少することになるわけですが、

貸借対照表上の各勘定科目の価額の変動だけを見ても問題点は分かりづらいのですが、

実際には会社は減価償却を行ったわけでも資産売却を行ったわけでも借入金の返済を行ったわけでもありません。

つまり、「投資活動によるキャッシュフロー」と「財務活動によるキャッシュフロー」の表示が

完全に実態とは乖離したものになってしまいます。

具体的には、会社は実際には有形固定資産の売却など行ってはいないにも関わらず、

「投資活動によるキャッシュフロー」の区分に「有形固定資産の売却による収入」が計上・表示されることになります。

そして、会社は実際には短期借入金の返済など行ってはいないにも関わらず、

「財務活動によるキャッシュフロー」の区分に「短期借入金の返済による支出」が計上・表示されることになります。

「投資活動によるキャッシュフロー」の金額が、実際のキャッシュフローの金額よりも

減少したリース資産の金額分だけ大きく表示されることになりますし、

そして、「財務活動によるキャッシュフロー」の金額が、実際のキャッシュフローの金額よりも

減少したリース債務の金額分だけ小さく表示されることになります。

「投資活動によるキャッシュフロー」と「財務活動によるキャッシュフロー」の合計額には、

結果的には変動は生じない(プラスマイナスゼロになる)わけですが、

記載される細目(収入と支出の具体的名称・具体的事柄)に間違いがある、と言わねばならないわけです。

また、「営業活動によるキャッシュフロー」に関しても同じような問題点が生じます。

「営業活動によるキャッシュフロー」の「小計」と「合計額」には、

結果的には変動は生じない(損益計算書の勘定科目をキャッシュベースに戻した上でキャッシュベースで細目を加減するから)

わけですが、やはり記載される細目(収入と支出の具体的名称・具体的事柄)に間違いがある、と言わねばならないわけです。

会社は実際には減価償却は行っていませんし利息の支払いも行っていないにも関わらず、

「営業活動によるキャッシュフロー」の区分の「小計」の上の区分に「減価償却費」と「支払利息」が

計上・表示されることになりますし、また、「小計」の下の区分の「利息の支払額」は結局「0円」ということになります。

「小計」の下の区分の「利息の支払額」はキャッシュベースですから金額としては「0円」(記載そのものがなされない)です。

「営業活動によるキャッシュフロー」の区分の「小計」の下の区分には、損益計算書には計上・表示はなされませんが、

キャッシュフロー計算書上は「リース料の支払額」が計上されることになります。

上記の

>「営業活動によるキャッシュフロー」の区分の「小計」の下の区分には、損益計算書には計上・表示はなされませんが、

>キャッシュフロー計算書上は「リース料の支払額」が計上されることになります。

が少し分かりづらいかもしれません。

会社がファイナンス・リース取引を行っている場合、損益計算書上は、ファイナンス・リース取引に関する会計処理として、

非資金費用項目としての減価償却費と非資金費用項目としての支払利息を計上するわけです。

それら非資金費用項目としての減価償却費と非資金費用項目としての支払利息をキャッシュフロー計算書上は足し戻している

わけですが、そのままでは「営業活動によるキャッシュフロー」の金額が実際の金額とズレてしまいます(現金残高ともズレる)。

ですので、「小計」の下の区分に「リース料の支払額」を計上する(これにより実際の金額と一致する)わけです。

さもなくば、キャッシュフロー計算書に記載する「税引前当期純利益」(もしくは「税金等調整前当期純利益」)の金額を、

始めから「リース料の支払額」の分だけ減額した金額で表示する、というような金額調整が求められるでしょう。

しかし、私個人としましては、そのようなことはせずに(「税引前当期純利益」は損益計算書上の数値をそのまま用いるべきです)、

「『小計』の下の区分に『リース料の支払額』を計上する。」という計上・表示方法が最も望ましいと考えます。

損益計算書上は、あたかも会社はリース取引を行っていないかのように会計処理・計上・表示をしていますので、その関係上、

キャッシュフロー計算書上はこのような極めて変則的な調整・現金支出の計上を行う必要が出てくると考えるべきなのです。

損益計算書上は、あたかも現金が支出されていないかのように会計処理がなされている、と考えれば意味が分かると思います。

端的に言えば、「小計」の下の区分に計上するのは、純粋にキャッシュベースの取引・金額であると私は考えます。

過去のコメントを読み返していましたら、「キャッシュフロー計算書」について、次のようなコメントを私は書いていました↓。

「棚卸資産の減損処理と、損益計算書そしてキャッシュフロー計算書の関係」について書いた過去のコメント↓

2013年11月18日(月)

http://citizen.nobody.jp/html/201311/20131118.html

「参謀版 改良営業活動によるキャッシュフロー」とファイナンス・リース取引に関する会計処理について書いた過去のコメント↓

2014年3月13日(木)

http://citizen.nobody.jp/html/201403/20140313.html

2014年3月13日(木)のコメントは、一読すると「あれ、おかしなこと書いているな。」と思われるかもしれませんが、

今日書きました上記の議論を踏まれば、「そういうことが言いたかったわけか。」と分かってもらえるのではないかと思います。

ちょうど5年前に書いたコメントになるわけですが、実は私自身も、

2014年3月13日(木)のコメントを一読して「あれ、おかしなこと書いているな。」と自分で思いました。

しかし、ファイナンス・リース取引に関する会計処理の特徴・特異性を踏まえますと、

損益計算書とキャッシュフロー計算書との間で、どうしても「キャッシュ・ベースの捉え方」にズレが生じるわけです。

上記の議論では、「営業活動によるキャッシュフロー」を間接法で作成する場合のことをどこか前提にしていたわけですが、

「営業活動によるキャッシュフロー」を直接法で作成する場合は、キャッシュ・ベースに換算した上で計上・表示する、

ということをしますから、会社が実際に行った「リース料の支払い」という取引を

どのようにキャッシュフロー計算書上で”翻訳”するのかが理論上も実務上も非常に難しいと思います。

通常は「小計」はどちらで作成しても同じですが、間接法で作成した場合の「小計」と直接法で作成した場合の「小計」との間に、

「リース料の支払額」の分だけ差異が生じる(直接法では「小計」に含めて計上・表示する)、という考え方もあるとは思います。

「現金は『支払リース料』として流出している。」(現金としては「支払リース料」)という厳然たる事実があるわけです。

そのリース取引を貸借対照表と損益計算書では資産の売買取引であると”翻訳”しているわけですが、

キャッシュフロー計算書ではその会計事象をキャッシュ・ベースに”再翻訳”しなければならないわけです。

”翻訳”後のその会計事象(資産の売買取引を行ったという会計事象)を「会計自称」と私は揶揄したいくらいです。

「これがほんとの"make believe."だ。」 ("It's truly 'make believe.'")

などという冗談を思い付きました。

キャッシュフロー計算書上は、「投資活動によるキャッシュフロー」の区分では「リース資産」という勘定科目名を用いますし、

「財務活動によるキャッシュフロー」の区分では「リース債務」という勘定科目名を用います。

つまり、結局のところ、キャッシュフロー計算書上も「資産の売買取引」ではなく「リース取引」を暗に行っていることを示す

勘定科目名を用いていますので、極めて変則的ではありますが、「小計」の下の区分に「リース料の支払額」を計上する、

という差異の調整・現金支出の計上を行う、という計上・表示方法を行うべきであると私は考えます。

最後に、私が作成した「営業活動によるキャッシュフロー」の雛形を紹介します。

正確には覚えていませんが、おそらく2013年11月18日(月)に作成したのではないかと思うのですが、

ファイナンス・リース取引に関する会計処理もまた1つのきっかけではなかったかと記憶していますが、

「営業活動によるキャッシュフロー」の区分を損益計算書の「営業利益」から計上・表示する、

という記載方法を考えてみました。

何か他にいい案はないだろかと思って何か機会があれば加筆しようと考えていたのですが、

その後も結局2013年11月18日(月)に作成したままになっていました。

ちょうどいい機会ですので、今日紹介することにしました。

結局「version

α」で終わってしまいまして、大した提案にはなっていないのですが、

「資産の減損処理」の影響をキャッシュフロー計算書に分かりやすく反映させる方法はないだろうか、と思って考えました。

参考程度に見ていただければと思います。

「参謀版 改良営業活動によるキャッシュフロー」の記載方法(version α)

Statement form of "a Sambo version

of improved cash flows from operating activities" (version Alpha).

「PDFファイル」

「キャプチャー画像」

{kind=link}

{kind=link}

{kind=link}