2014年3月13日(木)

2014年3月12日

株式会社ティー・ワイ・オー

平成26年7月期 第2四半期決算短信

ttp://group.tyo.jp/files/news/20140312_tanshin.pdf

2014年3月12日

株式会社ティー・ワイ・オー

平成26年7月期 第2四半期連結業績のハイライト

ttp://group.tyo.jp/files/ir/news/20140312_hosoku.pdf

こういったことに関連して、「その項目はキャッシュフロー計算書上はどこに記載すべきか」という判断が難しい項目が中にはあります。

単純なようですが、受取利息、受取配当金、支払利息、支払配当金、の4つは実は判断が難しいように思います。

まず、支払配当金は株主への利益分配ということで、財務活動によるキャッシュフローであるということで意見は分かれないと思います。

会計基準上も、支払配当金は財務活動によるキャッシュフローに記載することと定められています。

問題は、受取利息、受取配当金、支払利息、の3つなのです。

これらは全て金融関連損益ということで、損益計算書上は営業外損益に計上することになっています。

そのことから考えると、受取利息、受取配当金、支払利息は全て財務活動によるキャッシュフローに記載する、

という考え方もあるように思いました。

例えば、資金の貸付は事業を見据えた投資という見方もあるかもしれませんが、

受取利息のみが目的の純投資(余剰資金の運用)であればむしろ財務活動という見方もあるように思いました。

株式の取得に関しても一言ではこうであるとは言えない部分はあると思います。

まあ最後は、投資活動とはどれとどれであり財務活動とはどれとどれである、というまさに「定義」の話になるとは思いますが。

金融庁

平成25年11月18日

「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」等の公表について

ttp://www.fsa.go.jp/news/25/sonota/20131118-1.html

金融庁

平成26年1月14日

「財務諸表等の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」等の公表について

ttp://www.fsa.go.jp/news/25/sonota/20140114-2.html

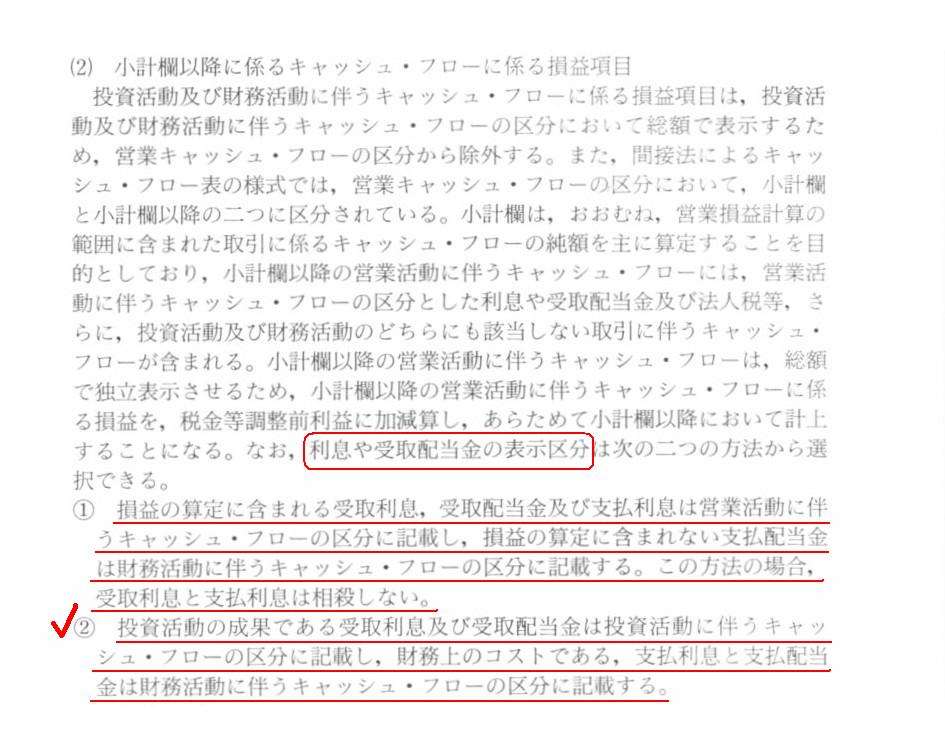

受取利息、受取配当金、支払利息、支払配当金、の4つの表示区分に関しては、

一番最初にキャッシュフロー計算書の様式が定められて以来、変更(改正・改悪)はないようです。

受取利息、受取配当金、支払利息を営業活動によるキャッシュフローの小計の下に記載しない場合は、

受取利息そして受取配当金は投資活動の成果と見なし、投資活動によるキャッシュフローに記載することとし、

支払利息は財務上のコストであると見なし、財務活動によるキャッシュフローに記載すること、となっています。

例えば、資金の貸付は財務活動であり受取利息も財務活動である、という見方もあるのではないだろうかとは思いますが、

やはり資金の貸付は投資活動であり受取利息はその投資活動の成果である、という見方の方にやや分があるのかもしれません。

キャッシュフロー計算書の作成

小計欄以降に係るキャッシュ・フローに係る損益項目

「利息や受取配当金の表示区分」

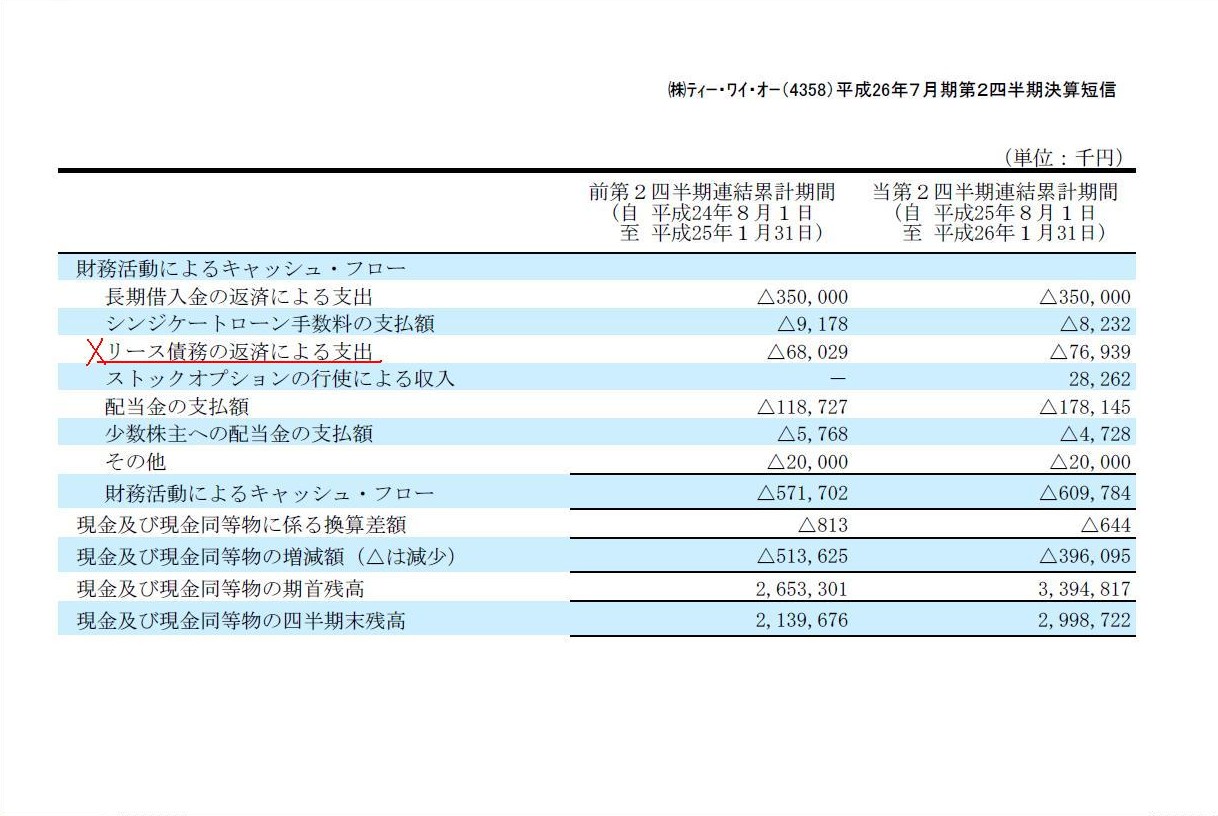

(3)四半期連結キャッシュ・フロー計算書

財務活動によるキャッシュ・フロー

(13/15ページ)

財務活動によるキャッシュ・フローに

>リース債務の返済による支出

とありますが、これは間違いです。

ファイナンス・リース取引に関する会計処理の中で、貸借対照表上は「リース債務」勘定が出てくるかと思いますが、

ファイナンス・リース取引では実際には銀行借り入れなど全く行っていない(現金は全く動いていない)わけですから、

キャッシュフロー計算書にはファイナンス・リース取引に関する項目や金額は一切出てきません。

敢えて言うなら、会社はリース代金をリース会社に支払っているのは確かですので、

キャッシュフロー計算書上「支払リース料」が計上されることにはなると思います。

ただ、具体的項目名と共に金額が表示されるのではなく、

「営業活動によるキャッシュフロー」の部の「小計」に既に含まれた形で表示されます。

「営業活動によるキャッシュフロー」の部のこの「小計」の金額は支払リース料を減算済みの金額となっている、と言えばいいでしょうか。

「営業活動によるキャッシュフロー」を間接法で作成した場合は、「小計」以上のどこかに「支払リース料」が表示されるわけではありません。

敢えて言うなら、「税引前当期純利益」相当の項目(例えば税金等調整前四半期純利益など)の金額に既に含まれている(当該金額は減算済み)、

という言い方になると思います。

「営業活動によるキャッシュフロー」を直接法で作成する場合は、「その他の営業支出」の中に「支払リース料」を含めて作成します。

もちろんその結果として、「支払リース料」の金額は「小計」の金額に含まれていることになります。

キャッシュフロー計算書を間接法で作成しようが直説法で計算しようが、「小計」の金額は同じになります。

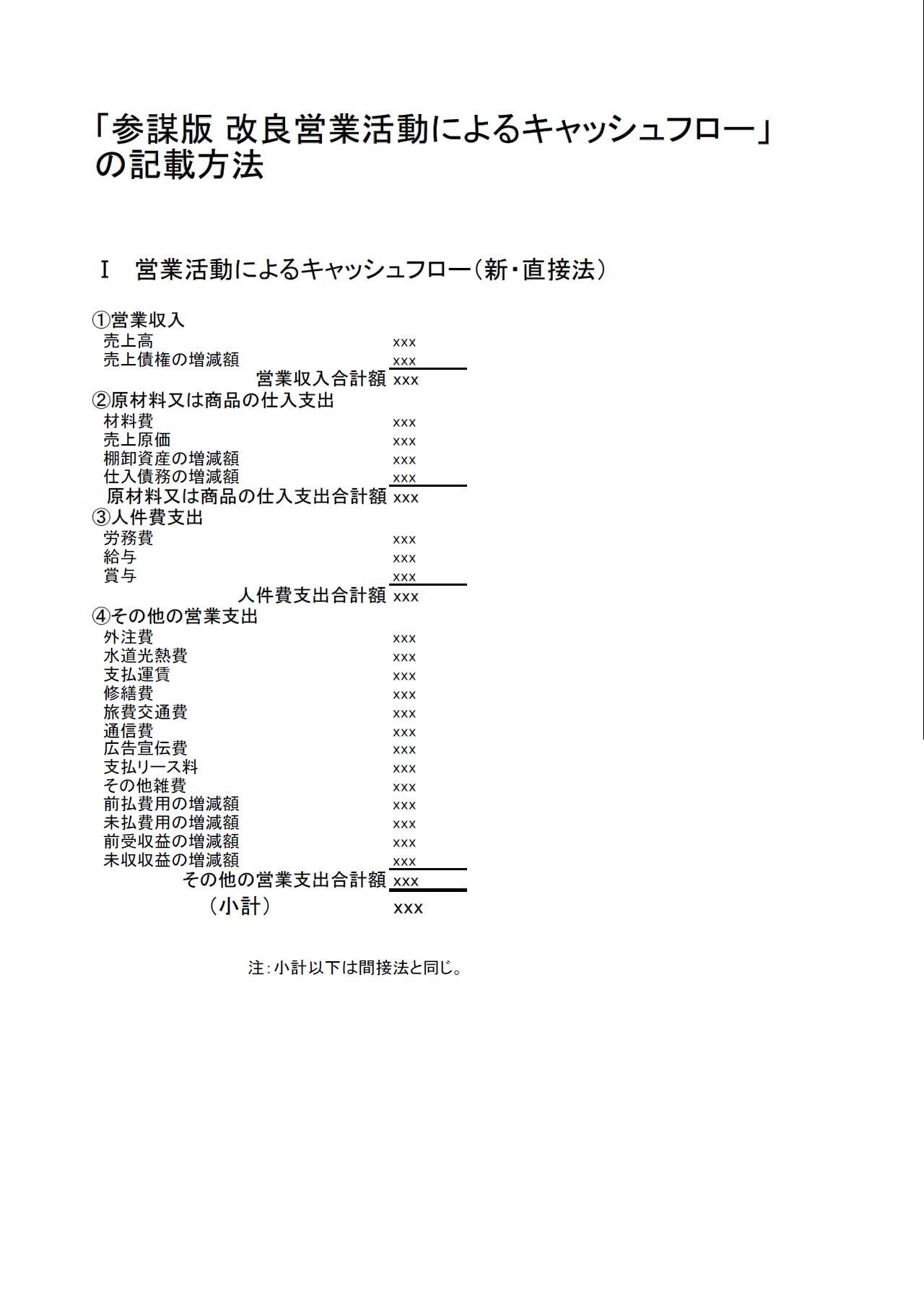

「『参謀版

改良営業活動によるキャッシュフロー』の記載方法(PDFファイル)」

「『参謀版

改良営業活動によるキャッシュフロー』の記載方法(キャプチャー画像)」

営業活動に関するキャッシュの流れを追いつつ、貸借対照表の価額の増減も適宜反映させている様式になっているかと思います。

「新・直接法」とは言いますが、直接法と間接法を融合した形(記載方法)になっているのではないだろうかと思っています。

ただ、基本的にはこれは実は「直接法による作成方法」そのまま、というような側面もあるわけです。

「直接法によるキャッシュフロー計算書の作成過程を一部そのまま記載・表示しているだけ」とも言えるわけです。

鉛筆を持って自分の手でキャッシュフロー計算書を直接法により作成したことがある人であれば分かると思いますが、

実はこの記載方法の通り下書きしていないでしょうか。

下書きの通りだ、だから、「新・直接法によるキャッシュフロー計算書」は実は「直接法による作成方法」そのままとも言えるわけです。

その意味では、この「新・直接法によるキャッシュフロー計算書」は実は実に単純な発想から生まれた記載方法なのです。

財務諸表利用者が欲しいのは、営業収入、原材料又は商品の仕入支出、人件費支出、その他の営業支出、の詳しい具体的内訳です。

それはそっくりそのまま作成者の「下書き」を記載・表示すればよいだけなのです。

単純と言えばこれほど単純な話もないかもしれませんが、財務諸表の本質というのは意外とそういうものかもしれないな、と思っています。

財務諸表を理解するとは作成過程を理解する、ということです。

作成過程の開示が財務諸表の本質と言えるのではないだろうかと、「新・直接法によるキャッシュフロー計算書」を作成していて思いました。

{kind=link}

{kind=link}

{kind=link}