2013年11月18日(月)

【コメント】

インタビュー記事には、

>欧州は「200㌔㍍ごとに話す言語や法律が違う」とまで言われてきた。

と書いてあります。

今では通貨は一定度統一されたかもしれません。

しかし、言語や法律は統一するのは極めて難しいでしょうし、

歴史の違いなどを踏まえれば、統一を試みることすら望ましいとは言えない部分があると思います。

会計基準はまだしも、言語と法律の壁は極めて大きいように思います。

ポイント

○法整備の不備はマクロ経済に大きな影響

○法の評価は環境変化への柔軟性で決まる

○規制改革は法律論より経済効果の視点で

(記事)

【コメント】

記事の一番最初に、

>マクロ経済の議論で、法制度が俎上(そじょう)に載ることはほとんどない。

などと書かれています。

一文目から何を言っているのだろうかという印象ですが。

マクロ経済学と法制度は極めて深い関連があるかと思いますが。

法制度がマクロ経済に大きな影響を与えるのは確かでしょう。

例えば、男女雇用機会均等法という女性の社会進出を後押しする法制度が、女性の就業期間の長大化に寄与したのは間違いないでしょう。

この法制度により、全労働者に占める女性労働者の割合が非常に増加した、という社会的変化が起こったわけです。

そして、女性の高学歴化、すなわち全大卒者に占める女性大卒者の割合が非常に増加した、という社会的変化が起こったわけです。

もちろん、晩婚化、非婚化、非出産化、夫婦関係の崩壊、男性不信、女性不信、すなわち少子化と人口減少にも拍車がかかったことでしょう。

法律というのは人を変えます。

そして、法律には社会風潮すら変える力があります。

そして、人を不幸にする力も。

【コメント】

負債の早期返済に充てるため、在庫を圧縮することにも取り組むと書いてあります。

記事の文脈を踏まえますと、ここで言っている在庫圧縮とはただ単に在庫の帳簿価額を減額することを指しているようです。

いわゆる在庫処分のような形で早期に在庫の販売を進めていくということを指しているわけではないようです。

2012年11月28日(水)に書きましたが、在庫の帳簿価額だけを減らしても現金は入ってきません。

2012年11月28日(水)

http://citizen.nobody.jp/html/201211/20121128.html

在庫は販売して初めて現金が入ってきます。

現金面だけの話をすると、在庫の帳簿価額を減らすことには何の意味もありません。

いくら在庫の帳簿上の価額を減らしても、現金を負債の返済に充てることは全くできません。

ただ、2012年11月28日(水)のコメントを踏まえて今日改めてこの点について考え、

簡易損益計算書と簡易キャッシュフロー計算書を作成してみました。

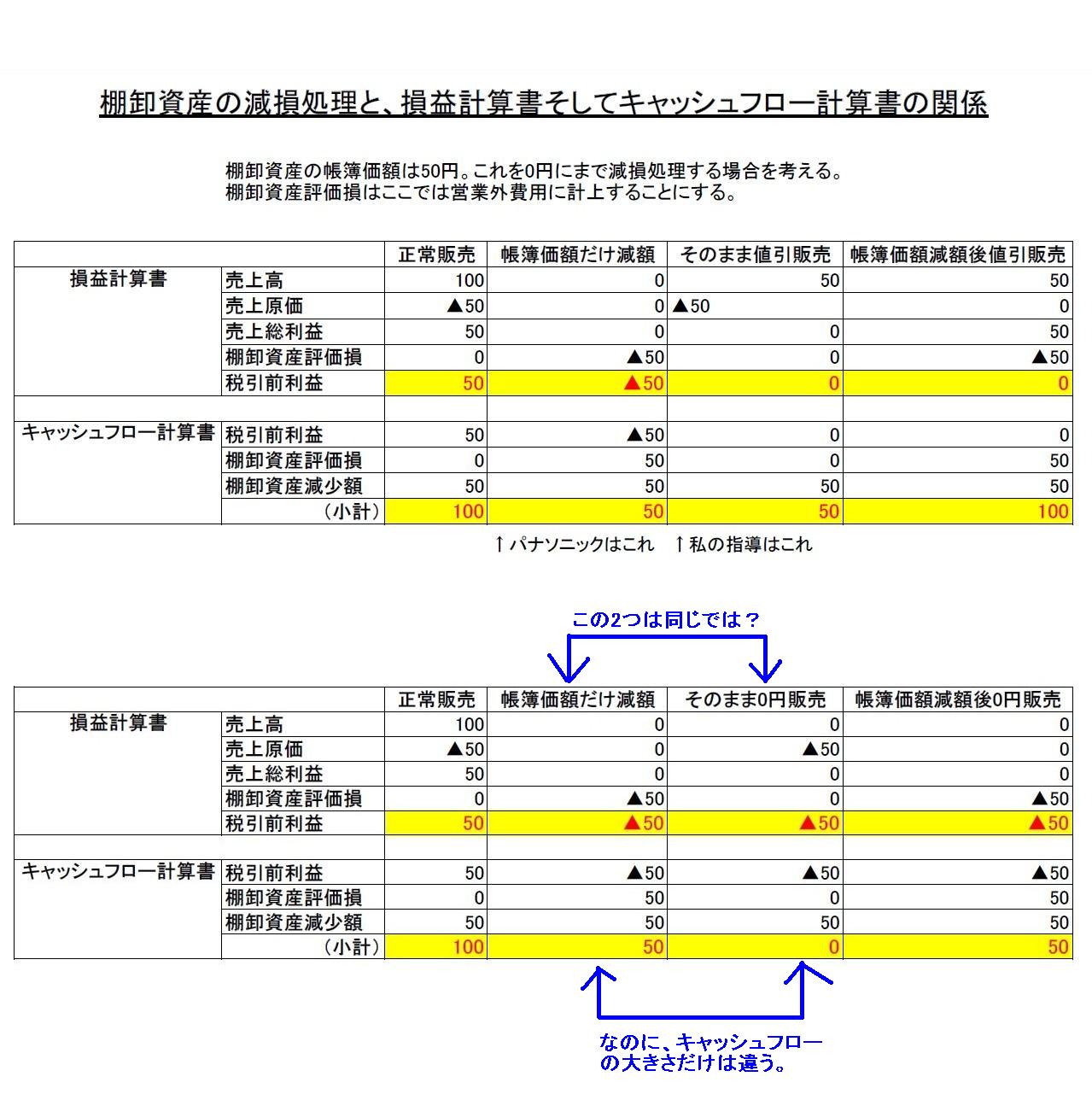

「棚卸資産の減損処理と、損益計算書そしてキャッシュフロー計算書の関係」

この表を見ても分かるように、キャッシュフロー計算書のキャッシュフローの大きさというのは実態とはだいぶ乖離があるように思います。

棚卸資産の帳簿価額だけ減額することと、事実上の廃棄処分(そのまま0円で販売)とは、

実際には在庫を販売しておらず在庫自体には何もしていないという点では全く同じなのに、

キャッシュフロー計算書上のキャッシュフローの大きさには大きな違いが生じています。

損益計算書の税引前利益は同じ金額であるにも関わらずです。

棚卸資産の帳簿価額だけ減額することと、棚卸資産の帳簿価額を減額した後事実上廃棄処分(0円で販売)することとでは、

損益計算書とキャッシュフロー計算書は同じになるわけです。

「棚卸資産の帳簿価額を減額するか否か」だけで大きな違いが生じているわけです。

>これはキャッシュフロー計算書が、販売実現による棚卸資産減少と評価減による棚卸資産減少とを区別できないことが原因なのかもしれません。

と書きました。

今日は現在のキャッシュフロー計算書の作成方法そのものについて考えてみました。

現金の出入りの実態とキャッシュフロー計算書の数値との間に大きな差異が生じている理由を簡単に書きます。

現在のキャッシュフロー計算書の作成方法では、棚卸資産の増減額は全てキャッシュであることを前提としているのだと思います。

棚卸資産が増加する分はもちろん全額がキャッシュ(現金の支出)になりますが、

棚卸資産が減少する分は必ずしも全額がキャッシュ(現金の収入)であるとは限らないわけです。

現在のキャッシュフロー計算書の作成方法はそこをカバーし切れていないと思われます。

現在のキャッシュフロー計算書の作成方法では、

現金以外の資産の増加→キャッシュ・アウト

現金以外の資産の減少→キャッシュ・イン

負債の増加→キャッシュ・イン

負債の減少→キャッシュ・アウト

というふうに、科目の増減と現金の出入りを単純化してとらえ、ある意味完全に割り切って資産・負債・現金を考えているのだと思います。

だから、現金の出入りの実態とキャッシュフロー計算書の数値との間に大きな差異が生じているのだと思います。

また、そこまで完全に割り切って資産・負債・現金を考えているので、

前期末の現金残高+営業キャッシュフロー+投資キャシュフロー+財務キャッシュフロー=当期末の現金残高

という図式が簡単に成り立つのだと思います。

逆に言えば、科目の増減と現金の出入りをそこまで単純化して考えないと、つまり現金の出入りを厳密にとらえようとすると、

実際にはキャッシュフロー計算書を作成することは困難もしくは非常に煩雑なキャッシュフロー計算書になってしまうのだと思います。

究極的なことを言えば、現在のキャッシュフロー計算書の作成方法では、話を単純化し過ぎており、

キャッシュフロー計算書の数値は実際の現金の動きとは無関係な部分がある、ということになるのだと思います。

キャッシュフロー計算書の合計額がプラスでも、経営上実際に現金が入ってきたこととは違う側面がある、と言っていいと思います。

{kind=link}

{kind=link}