2018年2月3日(日)

2018年2月1日(金)日本経済新聞

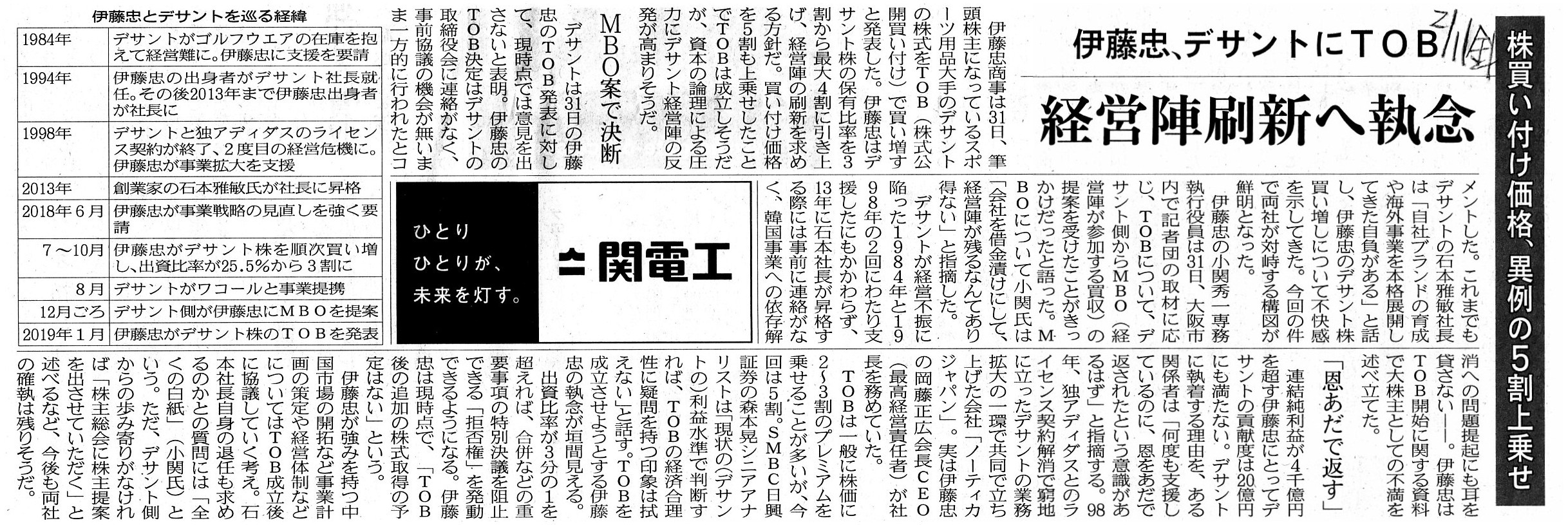

伊藤忠、デサントにTOB 経営陣刷新へ執念 株買い付け価格、異例の5割上乗せ

(記事)

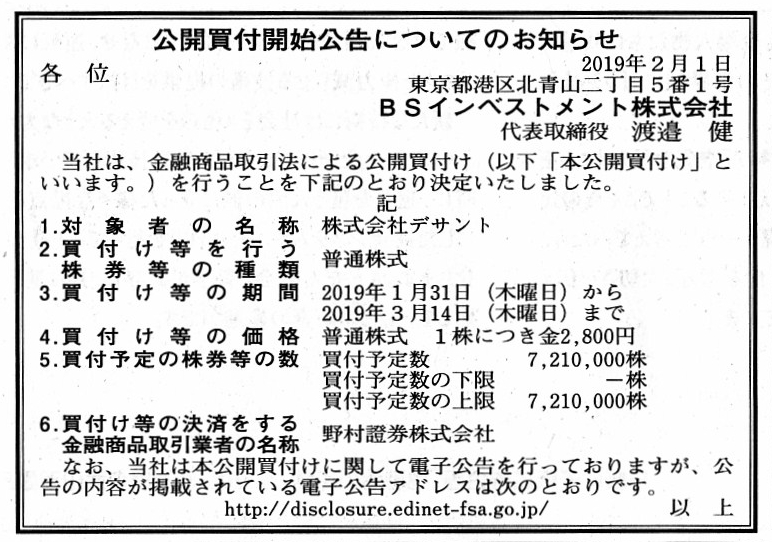

2018年2月1日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

BSインベストメント株式会社

(記事)

H31.01.31

BSインベストメント株式会社

公開買付開始公告

(EDINETと同じhtmlファイル)

H31.01.31 10:59

BSインベストメント株式会社

公開買付届出書

(EDINETと同じPDFファイル)

H31.02.01 15:46

伊藤忠商事株式会社

変更報告書

(EDINETと同じPDFファイル)

前回提出された「変更報告書」↓。

H30.10.15 15:04

伊藤忠商事株式会社

変更報告書

(EDINETと同じPDFファイル)

2019年2月1日

BSインベストメント株式会社

公開買付説明書(対象会社

株式会社デサント)

ttps://www.itochu.co.jp/ja/ir/news/2019/__icsFiles/afieldfile/2019/02/01/ITC190201_j.pdf

(ウェブサイト上と同じファイル)

2019年1月31日

株式会社デサント

伊藤忠商事株式会社による当社株式の公開買付けに関するお知らせ

ttp://www.descente.co.jp/jp/ir/190131.pdf

(ウェブサイト上と同じファイル)

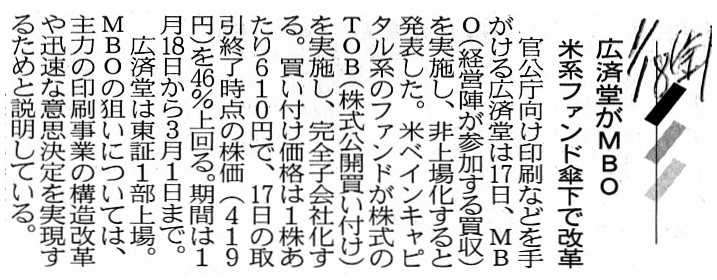

2019年1月18日(金)日本経済新聞

広済堂がMBO 米系ファンド傘下で改革

(記事)

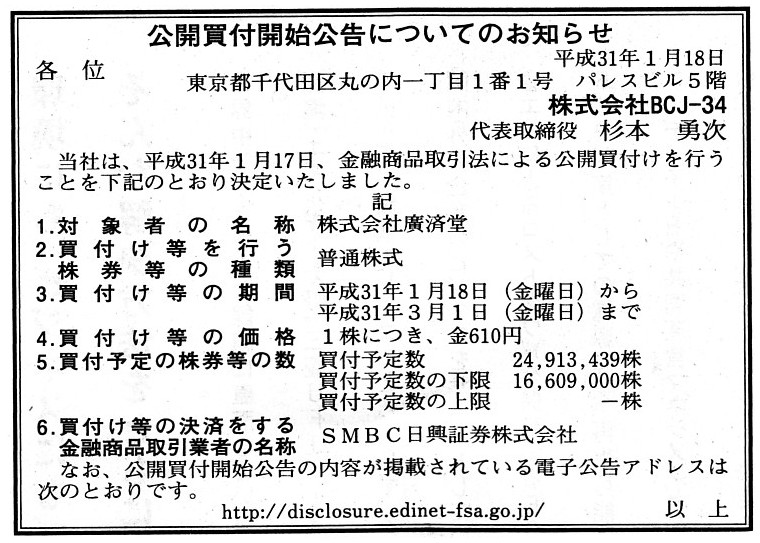

2019年1月18日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社BCJ-34

(記事)

H31.01.18

株式会社BCJ-34

公開買付開始公告

(EDINET上と同じhtmlファイル)

H31.01.18 16:53

株式会社BCJ-34

公開買付届出書

(EDINET上と同じPDFファイル)

H31.01.18 17:00

株式会社廣済堂

意見表明報告書

(EDINET上と同じPDFファイル)

2019年1月17日

株式会社廣済堂

株式会社BCJ-34による株式会社廣済堂株式(証券コード:7868)に対する公開買付けの開始に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS01383/41aa4c68/e5e7/45c9/ac36/614b613de988/140120190117460766.pdf

(ウェブサイト上と同じPDFファイル)

2019年1月17日

株式会社廣済堂

MBOの実施及び応募の推奨に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS01383/f871a065/11bc/48a9/86e0/0660ecd1a5ac/140120190109457983.pdf

(ウェブサイト上と同じPDFファイル)

2019年1月17日

株式会社廣済堂

平成31年3月期配当予想の修正(無配)及び株主優待制度の廃止に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS01383/e083cb95/ecfb/4320/a43d/9a0178aef312/140120190116460360.pdf

(ウェブサイト上と同じPDFファイル)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計47日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~)

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

【コメント】

伊藤忠商事株式会社による株式会社デサント株式への公開買付の事例についての記事と法定開示書類とプレスリリースと、

株式会社廣済堂によるマネジメント・バイアウトの実施の事例についての記事と法定開示書類とプレスリリースを紹介しています。

紹介している2018年2月1日(金)付けの日本経済新聞の記事には、

伊藤忠商事株式会社が公開買付を開始することについて、次のように書かれています。

>デサント側からMBO(経営陣が参加する買収)の提案を受けたことがきっかけだった

記事中の過去の推移を記した表「伊藤忠とデサントを巡る経緯」にも、

2018年12月ごろに「デサント側が伊藤忠にMBOを提案」した、と書かれています。

伊藤忠商事株式会社としては、株式会社デサントの現経営陣が会社に残ることが前提のマネジメント・バイアウト

という経営改善策を採用するよりも、自社自身が大株主となって株式会社デサントの経営再建(経営陣の刷新も含む)に

積極的に関与していった方がよい、と判断したのだと思います。

伊藤忠商事株式会社は、2019年2月1日に株式会社デサント株式に関する「変更報告書」を提出しています。

伊藤忠商事株式会社が「変更報告書」を提出した理由は、「保有目的変更の為」となっています。

伊藤忠商事株式会社が株式会社デサント株式を保有する目的が、公開買付の開始日である2019年1月31日に、「取引強化の為」から

「取引強化の為。また、発行者の企業価値の向上及び株主等の利益のため、状況に応じて重要提案行為等を行うこと。」

に変更になっています。

伊藤忠商事株式会社は、自社自身が株式会社デサントの経営再建に積極的に関与していく姿勢を法定開示書類で明確にしたわけです。

また、「公開買付届出書」にも、「公開買付の実施を決定するに至った背景及び理由」が非常に詳細に記載されています。

これまでの自社の対象者に対する貢献内容や出資や経営支援の推移について詳細に記載されているのですが、

特に後半は対象者が現在抱えている事業上の問題点や経営体制に関する問題点が詳細に記載されています。

より具体的には、中期経営計画の目標未達、韓国事業への過度な依存、コーポレート・ガバナンス体制の脆弱性、

現経営陣の社員軽視の可能性が列挙されています。

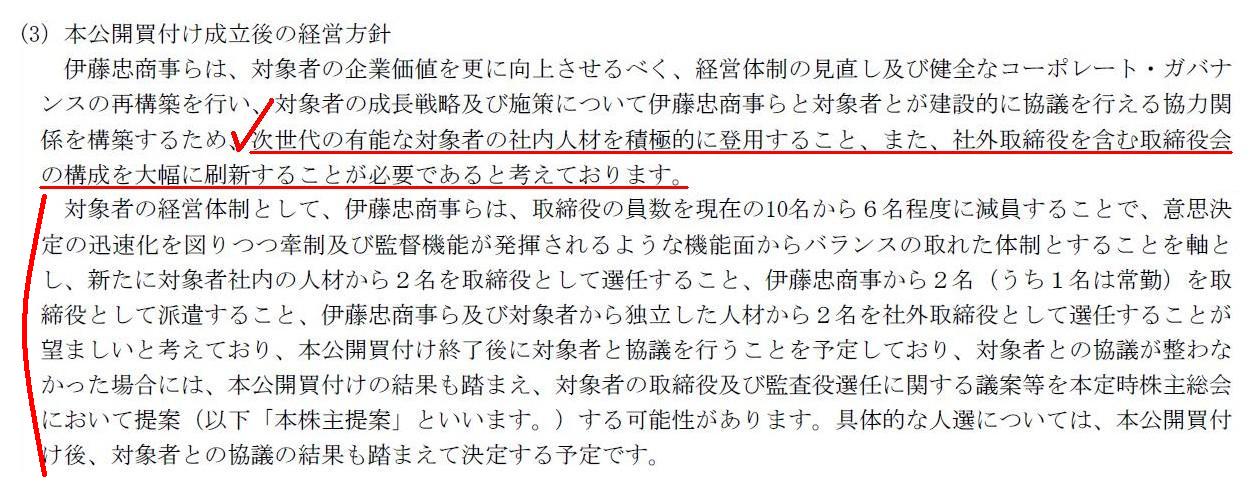

「公開買付届出書」には、次のように、公開買付が成立した暁には「取締役会の構成を大幅に刷新する」旨、明記されています。

第1【公開買付要項】

3【買付け等の目的】

(3) 本公開買付け成立後の経営方針

(9~10/30ページ)

このような事業運営方針となりますと、当然のことながら、この株式取得はマネジメント・バイアウトとは完全に異なるわけです。

「公開買付届出書」によりますと、伊藤忠商事株式会社には対象者株式の追加取得の予定は現時点ではない旨記載されていますが、

連結子会社とする意向はないものの、伊藤忠商事グループの一員と位置付けて経営改革を進めていく計画であるわけです。

公開買付者側は対象者の現経営陣と完全に対立している状態で株式の取得を進めていくということで、

ある意味マネジメント・バイアウトの正反対であるわけなのですが、

関連する事例(まさにマネジメント・バイアウトの事例)ということで、株式会社廣済堂の事例を今日同時に紹介しています。

株式会社廣済堂の現経営陣は、米投資ファンドのベイン・キャピタルからの資本・財務的支援と事業運営上の支援を受けながら、

マネジメント・バイアウトを実施し、株式会社廣済堂の完全子会社化・非公開化を目指しています。

伊藤忠商事株式会社による株式会社デサント株式への公開買付の事例と

株式会社廣済堂によるマネジメント・バイアウトの実施の事例に触れて、今日はある2つのことにふと気が付きました。

今日ふと気が付いたある点というのは「証券制度上の論点」になるのですが、結論だけ先に端的に言えばそれは次の2点です。

論点①:「上場企業を現金を対価とする株式交換により完全子会社化してはならない。」

論点②:「マネジメント・バイアウトは現金を拠出する側からモーションをかけなければならない。」

論点①についてなのですが、これは私が今まで何回も指摘してきたこととある意味正反対の主張になります。

私は今まで、「上場企業を現金を対価として完全子会社化する際は、株式取得者は前段階として公開買付を

実施する必要は全くなく、いきなり株主総会を招集して現金を対価とする株式交換を実施するための特別決議を

取るようにするべきだ。なぜならば、既存株主の公開買付への応募と株主総会議案への賛成票は全く同じ意味を持つからだ。」

という旨のことを何回も書いてきました。

いわゆる二段階買収は不必要だ(いきなり株主総会を招集せよ)、という旨のことを私は今まで何回も書いてきたわけです。

上記の論点①は、私が今まで書いてきたことと矛盾すると言いますか正反対の主張のようなところがあるわけなのですが、

今日はなぜ上記の論点①を書いているのかと言えば、一言で言えば、株式交換では「決済の確実性」に問題があると思ったからです。

金融商品取引法上の公開買付では、公開買付者は公開買付の決済代金を開始前に公開買付代理人に預け入れなければなりません。

その理由は、「決済の履行の担保」に他ならないわけです。

対象者の株主は公開買付に応募はしたものの、決済代金不足が原因で決済がなされないという事態が絶対に起こらないように、

投資家保護の観点から、決済代金は公開買付代理人が公開買付の開始前に保管することになっているわけです。

証券制度上のこの「決済の履行の担保」という観点から現金を対価とする株式交換を考えますと、

完全親会社が決済代金を必ず支払えるという保証は証券制度上はどこにもないわけです。

完全親会社と完全子会社両社でそれぞれ株主総会を招集し、現金を対価とする株式交換を実施するための特別決議を取ったとしても、

完全親会社に決済を行うだけの十分な現金が不足しているために、決済を行えない、という事態が証券制度上は考えられるわけです。

公開買付制度における「決済代金の公開買付代理人への事前預け入れ」の制度を考えれば、私が何を言いたいか分かると思います。

証券制度から見ると、完全親会社が決済代金を必ず支払えるという保証はない、というふうに見えるわけです。

非上場企業を現金を対価とする株式交換により完全子会社化することは問題ありません(少なくとも証券制度上は全く問題ない)。

しかし、上場企業を現金を対価とする株式交換により完全子会社化することは、投資家保護上「決済の保証」に問題があるのです。

したがって、上場企業を完全子会社化する際は、理論上は、「決済の保証」がある公開買付によらなければならないのです。

と言っても、日本の金融商品取引法上の公開買付制度ではそのような上場企業の完全子会社化を実現することはできません。

日本の金融商品取引法上の公開買付制度では、強制取得(発行済み全株式の全部買付の権利や義務)は定義されていないのです。

米国の公開買付制度では、一気呵成に上場企業の完全子会社化が可能なのだと思います(そのような事例を見たことがあります)。

オーストラリアの公開買付制度でも、同じような趣旨・手法による上場企業の完全子会社化が可能なのだと思います(同上)。

英国の公開買付制度では、詳しくはないのでよくは分かりませんが、おそらく同じような趣旨・手法による

上場企業の完全子会社化が可能なのではないかと思うのですが、法制度の利便性や税制上の理由その他により、

現在実務上は公開買付ではなく「スキーム・オブ・アレンジメント」が英国法制度下では頻繁に用いられているようです。

証券制度上の(投資家保護上の)「決済の保証」という観点から、上記の論点①を導き出しました。

論点②についてなのですが、論点②の理由は、簡単に言えば「現金を拠出する側」が議決権(経営陣の選任権)を握るからです。

現金を拠出しない現経営陣が現金を拠出する側にマネジメント・バイアウトの実施についてのモーションをかけたところで、その後、

現経営陣は経営再建の途中で現金を拠出した側から解任される可能性があるわけです(誰もボランティアでMBOはしないのです)。

現経営陣がその後も事業を手がけ続けることができるというのがMBOでしょう(だから、現経営陣自身が現金を拠出をするのです)。

その意味では、デサント側から伊藤忠商事にMBOの提案を行うというのは明らかにおかしい(少なくともそれはMBOではない)わけです。

マネジメント・バイアウトでは、現経営陣が途中で解任されないという法律上のもしくは戦略上の一定以上の保証が必要なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}