2018年12月6日(木)

2018年12月6日(木)日本経済新聞

きょうのことば

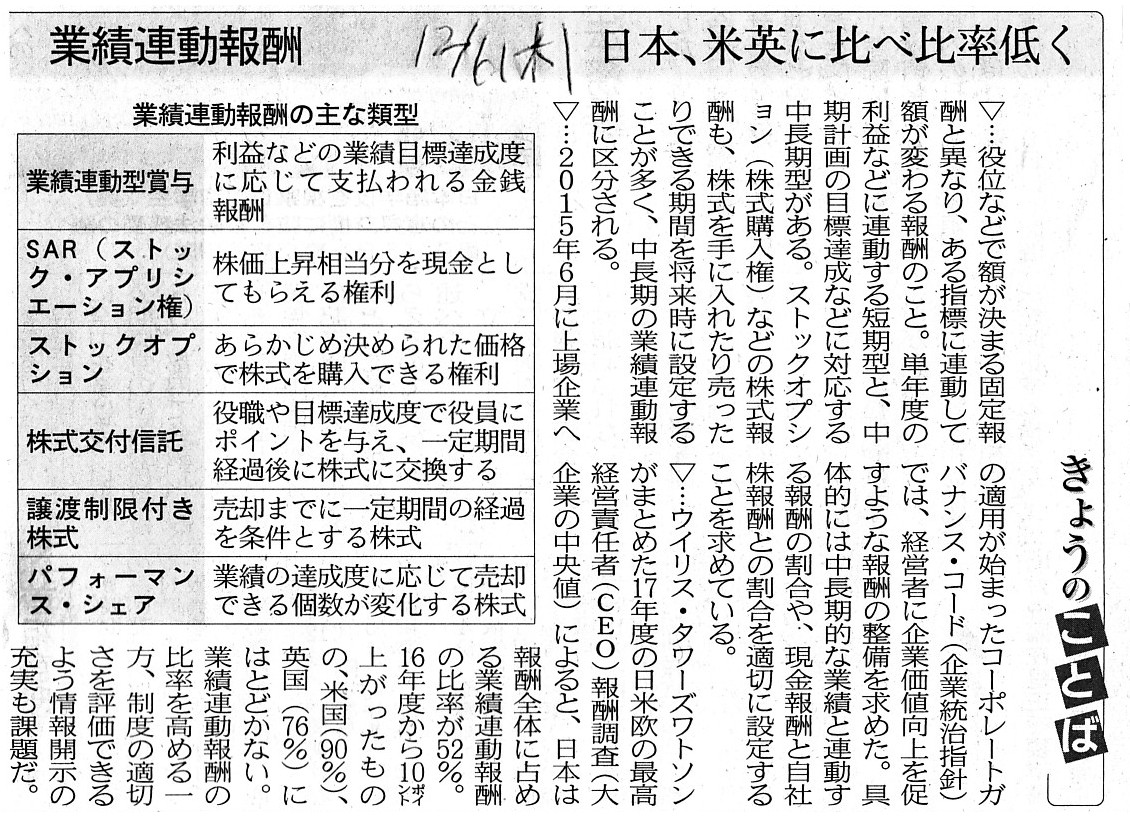

業績連動報酬 日本、米英に比べ比率低く

(記事)

2018年12月6日(木)日本経済新聞

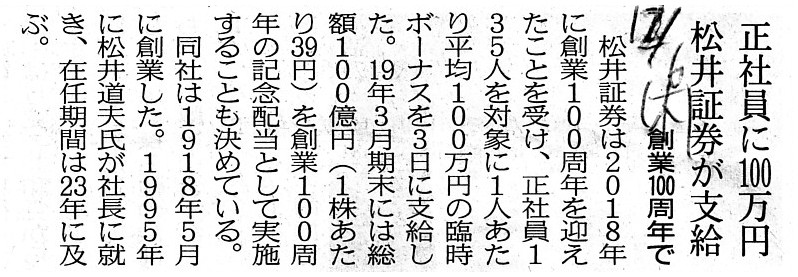

正社員に100万円 松井証券が支給 創業100周年で

(記事)

「未払い賃金」や「未払い給与」について考察を行った時のコメント↓。

2017年11月1日(水)

http://citizen.nobody.jp/html/201711/20171101.html

「雇用者が賃金を支払わなかった時点ですぐに雇用者を清算する手続きを開始しなければならない。」という点と、

「債務の履行に関して言えば"executory"の状態と"default"の状態は根本的に異なる。」という点と、

「賃金とは異なり、給与は給与の支払時に基づいて費用計上が行われる。」、という点について書いた一昨日のコメント↓。

2018年12月4日(火)

http://citizen.nobody.jp/html/201812/20181204.html

「発生主義会計の本質」と「労務の対価は元来的には損金ではない」という点について書いた昨日のコメント↓。

2018年12月5日(水)

http://citizen.nobody.jp/html/201812/20181205.html

【コメント】

今日は、紹介している記事について一言だけ書きたいのですが、まず最初に、

「会計学辞典 第五版」 森田哲彌、宮本匡章

編著 (中央経済社)

から「役員賞与金」と「給料」と「賞与引当金」と「労務主費、労務費、労務費計算、労務副費」の項目を

スキャンして紹介したいと思います。

「役員賞与金」("Directors' Remuneration")

「給料」("Salaries") 「賞与引当金」("Allowance for Bonuses") 「労務主費、労務費、労務費計算、労務副費」("Main Labor Costs, Labor Costs, Calculation of Labor Costs, By-labor Costs") 紹介している記事は、金融庁は上場企業に役員報酬の決め方(算出方法)を有価証券報告書に記載することを義務付ける、>東証は役員報酬について、企業統治の指針を示す「コーポレート・ガバナンス・コード」に沿う対応を求めている。

>6月の改訂で役員報酬は取締役会が客観的で透明性のある手続きによって設計し、金額を決めるべきだとされた。

簡単に言いますと、企業統治の指針を示す「コーポレート・ガバナンス・コード」は企業が実際に行うべき行動を記しているだけ

であり、「開示」の部分に関しては言及してはいない(当該指針は模範的企業行動を記載しているだけ)のだと思います。

つまり、「開示」の部分に関しては金融商品取引法に委ねる、という位置付けに企業統治指針はあるのだと思います。

有価証券報告書に記載する内容(記載事項や書式)は金融商品取引法が明確に定めているわけです。

金融商品取引法に定められてはいない記載事項を有価証券報告書に記載することはできないわけです。

したがって、大きな流れとしては、一種の自主規制のような形で模範的行動様式を定めた各指針が作成され、

その指針に沿って金融商品取引法がその模範的行動様式を開示するよう義務付ける、という流れになるのだと思います。

「行動様式」は各指針、「書式」(記載事項)は金融商品取引法、という関係(開示制度の構造)に両者はあるのだと思います。

一言で言えば、「書式」(記載事項)を各指針で定めたりはしない(開示の義務付けを各指針で行ったりはしない)わけです。

証券制度は、校長先生のお話ではないのですから、「行動様式」という掛け声で投資家を保護しようとしたりはしません。

証券制度は、「開示」によって投資家の利益を保護するのです。

ところで、理論上のことを付け加えますと、現時点で内閣府令を改正しても、2019年3月期決算の企業には改正内容は適用されません。

2019年3月期決算の企業が2019年6月に提出する有価証券報告書には、理論上はですが、役員報酬について開示する必要はありません。

なぜならば、2019年3月期は既に2018年4月に開始しているからです(この場合、改正内容は2018年4月1日までに公布しなければならない)。

This bonus is not a consideration of labor, either.

この賞与もまた労務の対価ではありません。

{kind=link}

{kind=link}