2018年11月28日(水)

2018年11月28日(水)日本経済新聞

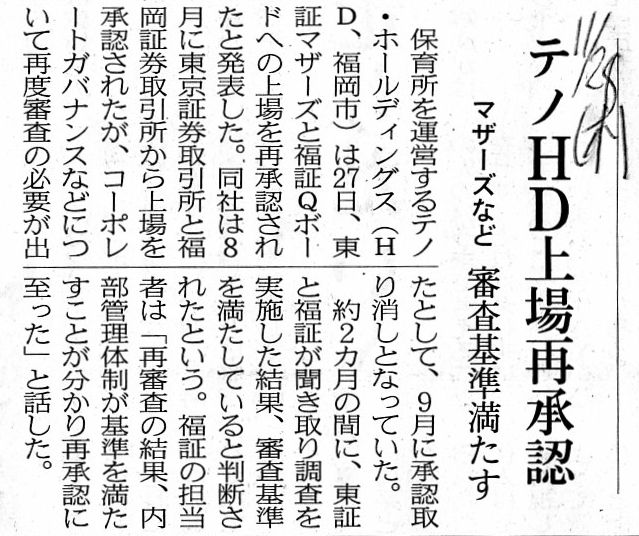

テノHD上場再承認 マザーズなど 審査基準満たす

(記事)

「そもそも非上場株式を取引する投資家を保護する趣旨は証券取引法にはない。」、

という点について考察を行った3日前のコメント↓。

2018年11月25日(日)

http://citizen.nobody.jp/html/201811/20181125.html

「発行者が情報開示を行う場所、それが『市場』である。」という点と、

「証券取引法の目的は、社会正義の実現ではなく、有価証券報告書を根拠に投資判断を行う投資家を保護することである。」、

という点について書いた一昨日のコメント↓。

2018年11月26日(月)

http://citizen.nobody.jp/html/201811/20181126.html

「注文通信方法も株式売買手数料も、どちらも全証券会社(取引参加者)で共通でなければならないプロトコルである。」、

という点について書いた昨日のコメント↓。

2018年11月27日(火)

http://citizen.nobody.jp/html/201811/20181127.html

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(1) 金融商品取引所とは

(2)

金融商品取引所の組織

取引所の免許制

取引所の組織形態

【証券取引所のM&A】

取引所株式会社の株式保有規制

「332~333ページ」

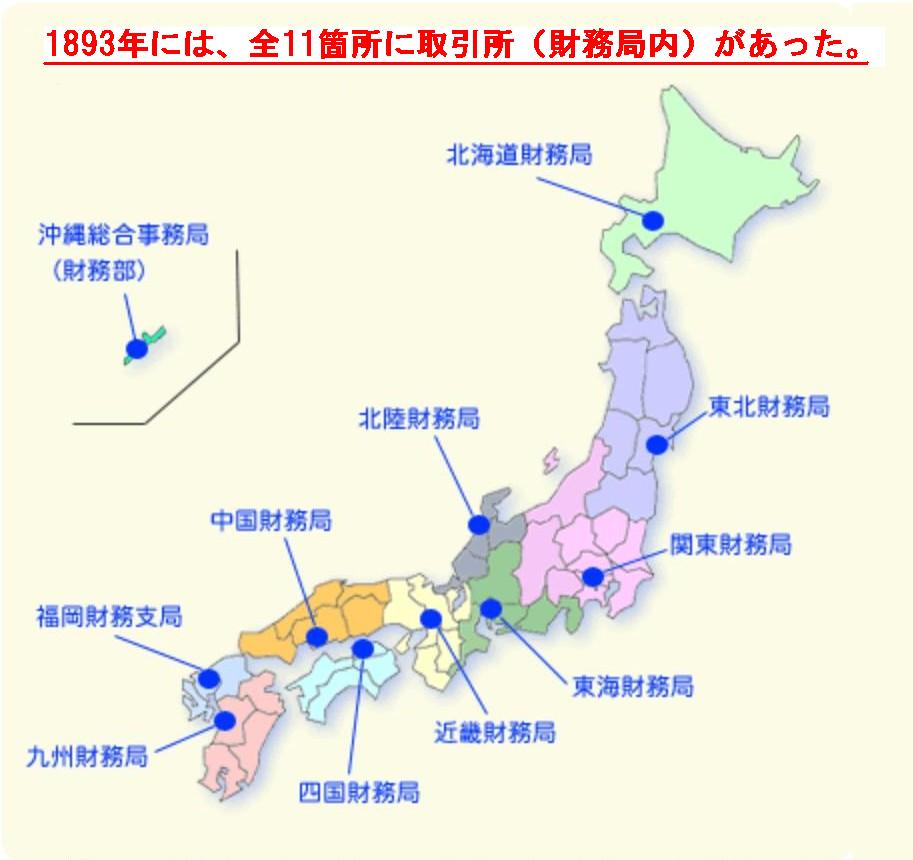

「1893年には取引所が11箇所あったが、そこには地理的な場所の相違しかなく、適用される法律はどの取引所も同じであった。」

1893年には全ての取引所に共通の法律が適用されていましたが、現代では取引所毎に規程が異なっているのです。

Tokyo Stock Exchange is a stock company,

whereas Fukuoka Stock Exchange is

a financial instruments membership corporation.

東京証券取引所は株式会社なのですが福岡証券取引所は金融商品会員制法人なのです。

What if Tokyo Stock Exchange approves the listing of the company in question and Fukuoka rejects?

東京証券取引所は問題の会社の上場を承認したが福岡証券取引所は上場を却下したとしたらどうでしょうか。

In 1893, the difference between one exchange and another exchange used to lie only in a geographical place.

1893年には、取引所と取引所の違いというのは、地理学上の場所ということしかなったのです。

People say, "Different places have different customs."

But, the situation

"Different exchanges have different regulations." can't protect interests of

investors.

「所変われば品変わる。」と言います。

しかし、「取引所変われば規程変わる。」というのでは投資家の利益は保護できないのです。

In modern times, for example, Fukuoka Stock Exchange can reject the listing

of a company of which Tokyo Stock Exchange approves the listing,

whereas, in

1893, any exchange always used to approve the listing of a company of which one

exchange approved.

現代では、例えば、東京証券取引所が上場を承認した会社の上場を福岡証券取引所が却下するということがあり得ますが、

1893年には、ある取引所が上場を承認した会社の上場はどの取引所においても必ず承認されていました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}