2018年11月26日(月)

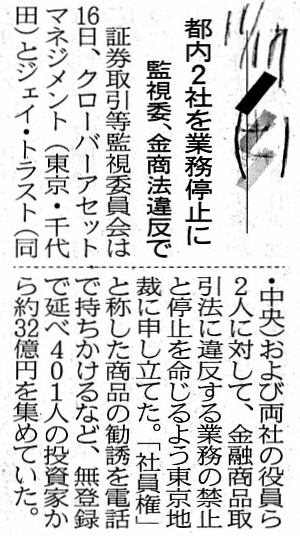

2018年11月17日(土)日本経済新聞

都内2社を業務停止に 監視委、金商法違反で

(記事)

2018年11月22日(木)日本経済新聞

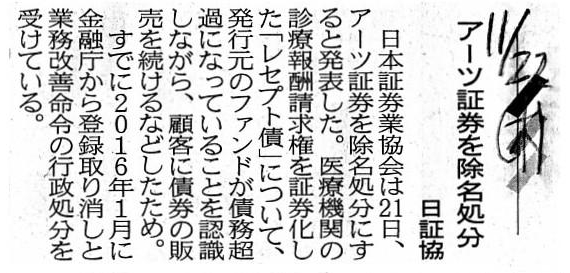

アーツ証券を除名処分

(記事)

2018年11月25日(日)日本経済新聞

東急ハーヴェストクラブ会員権説明会開催

東急不動産

東急リゾート

(記事)

東急ハーヴェストクラブ会員権販売ページ

ttps://www.harvestclub.com/sales/index.html

「そもそも非上場株式を取引する投資家を保護する趣旨は証券取引法にはない。」、

という点について考察を行った昨日のコメント↓。

2018年11月25日(日)

http://citizen.nobody.jp/html/201811/20181125.html

第3章 プライベート・エクイティ・ファイナンスと起業

3. 私募による資金調達

(1)

私募とは

プライベート・エクイティ・ファイナンスと私募

少人数私募

プロ私募

【アメリカのプロ私募制度】

(2)

私募に際しての情報提供

(3) グリーンシート

【アメリカの未公開株取引】

4. プライベート・エクイティ・ファンドをめぐる規制

(1)

プライベート・エクイティ・ファンドに対する業規制

(2) プライベート・エクイティ・ファンドの「募集」

「96〜97ページ」

「100〜101ページ」

「102〜103ページ」

【コメント】

昨日のコメントでは、1998年の店頭市場の開設を議論の題材や理解のヒントにして、取引所外取引について考察を行いました。

そして、考察を進めていく中で、証券取引法の元来の趣旨や考え方が次第に見えてきまして、

「そもそも非上場株式を取引する投資家を保護する趣旨は証券取引法にはない。」、という結論に辿り着きました。

私募や未公開株式の取引は、そもそも証券取引法の規制の対象外なのです。

理論的には、実は、発行者が私募を行うことは全く自由であり、証券会社が勧誘を行うことは全く自由なのです。

発行者が「会員権」を販売しようが、証券会社が「社員権」と称した商品の勧誘を電話で持ちかけようが

発行元が債務超過になっていることを認識しながら顧客に「レセプト債」の販売を行なおうが、全く自由なのです。

証券取引法は発行者の情報開示が義務付けられている株式(上場株式)を取引する投資家のみを保護するという趣旨から言えば、

私募そのものが証券取引法の規制の対象外のことだ、と言わねばならないわけです。

つまり、証券取引法の業規制というのは、元来的には上場有価証券の取引に関連する事柄のみ、ということになるわけです。

その意味では、証券取引法の元来の業規制というのは、預かり資産の分別管理や注文の履行の確実性や代金の決済の安全性のみ

(上場有価証券の取引に関連する事柄のみ)を求めるものだったのだと思います。

極端な例になりますが、手数料を得る目的で米国株の取引を促そうと売却する株式の損失額を実際より顧客に小さく伝える

という勧誘手法は、元来の業規制では認められる(そのような勧誘を禁止する定め自体がない)、ということになるわけです。

この例で言えば、売却する株式の損失額を計算するのはあくまで投資家なのです。

証券会社の担当者から何を聞こうが、投資判断を行うのは投資家自身なのです。

「この株式を買えば必ず儲かります。」と言って株式を売っても構わないわけです。

投資家の投資判断の根拠は、証券会社の営業トークや熱心な勧誘ではなく、有価証券報告書なのですから。

有価証券報告書以外の情報を信じる人間を保護する趣旨は証券取引法にはないわけです。

逆から言えば、有価証券報告書の真正性・正確性を絶対的に発行者に対し求めるのが証券取引法であるわけです。

受け取った役員報酬の確定申告をたとえ間違っても、

有価証券報告書の記載内容だけは絶対に間違えないように経営者に求めるのが証券取引法なのです。

投資家の投資判断の根拠は、有価証券報告書に尽きるのです。

証券取引法の規制の対象はあくまで「市場の取引」(上場有価証券の取引)なのです。

一言で言えば、上場していない株式の取引を規制する趣旨は証券取引法にはないわけです。

ある個人や法人が、何百人もの人々を対象に何千億円もの資金を調達しようが、証券取引法上は自由なのです。

なぜなら、証券取引法は「市場の取引」(上場有価証券の取引)のみを規制の対象としているからです。

町の空き地(公園など)で未公開株式の取引を公然と行っても構わないわけです。

そこに不特定多数を対象にしてはならないという概念やいくら以上は公募してはならないという概念はないのです。

証券取引法が規制しているのは、「市場の取引」(上場有価証券の取引)のみなのです。

証券取引法は、不特定多数の人々を保護するものではありません。

証券取引法は、発行者の情報開示が義務付けられている株式(上場株式)を取引する投資家のみを保護するものなのです。

証券取引法には、「相当程度多数」などという線引きはないのです。

証券取引法には、「市場」という線引きしかないのです。

理論上は、人は何百人を対象に何百億円を調達することも全く自由なのです。

An issuer issues securities.

A securities company persuades an

investor.

An investor values them.

発行者は有価証券を発行する。

証券会社は投資家を勧誘する。

投資家は有価証券の評価をする。

Issuing securities is quite unrestricted and persuading an investor is quite unrestricted.

有価証券を発行するのも自由、投資家を勧誘するのも自由。

It is not a securities company nor the other persons but an investor himself that values securities.

有価証券を評価するのは、証券会社や他の誰かではなく、投資家自身なのです。

A place where an issuer makes its disclosure, that is the "market,"

at

least in the context of the Securities Exchange Act.

発行者が情報開示を行う場所、それが「市場」です。

少なくとも証券取引法の文脈ではそうです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}