2018年11月27日(火)

「そもそも非上場株式を取引する投資家を保護する趣旨は証券取引法にはない。」、

という点について考察を行った一昨日のコメント↓。

2018年11月25日(日)

http://citizen.nobody.jp/html/201811/20181125.html

「発行者が情報開示を行う場所、それが『市場』である。」という点と、

「証券取引法の目的は、社会正義の実現ではなく、有価証券報告書を根拠に投資判断を行う投資家を保護することである。」、

という点について書いた昨日のコメント↓。

2018年11月26日(月)

http://citizen.nobody.jp/html/201811/20181126.html

【コメント】

証券取引法の元来の趣旨や考え方は一昨日と昨日のコメントで書き尽くしたように思います。

今日の日本経済新聞には、紹介している記事が載っていましたので一言だけ追記します。

記事を読みますと、個人投資家とプロの機関投資家とでは注文方法が異なる、ということが前提となっているように思います。

最近は、機関投資家のみが利用できる”高速取引システム”という新しい手法についての記事をよく見かけるように思います。

しかし、たとえ機関投資家のみが他の投資家よりも高速に注文を出すことができるとしても、意味は全くないわけです。

なぜならば、買い注文と売り注文の一致(取引の成約)はあくまで「板」の上でなされるからです。

つまり、機関投資家のみが他の投資家よりも高速に注文を出すことができても、それだけでは結局取引が成約することはないわけです。

取引の相手方がいてこそ、株式の取引は成立するのです。

ただ、取引の機会の提供という意味では、注文を出す頻度は全投資家で同じでなければならないのも確かです。

機関投資家は1秒に1回注文を出すことができるが個人投資家は1分に1回しか注文を出すことができない、

というのでは、取引の機会を全投資家に平等に与えていることになりません。

機関投資家のみが個人投資家よりも頻繁に注文を出すことができるとなりますと、

「板」において機関投資家同士のみで取引が成立する(個人投資家はその取引に参加できない)、という事態が生じ得ます。

その点を考慮しますと、全ての投資家で注文を出すプロトコルは共通でなければならない、ということになります。

顧客からの注文を証券会社がどのように処理するか

(例えば、記事では顧客からの大口の注文を自動的に小口に分割する手法や気配に応じて自動的に発注する手法が紹介されています)

については証券会社独自の手法があってもよいと思うのですが、

少なくとも「板」に注文を出すプロトコルは全証券会社で共通でなければならないと思います。

そうでなければ、与えられる取引の機会が投資家間で平等ではなくなるからです。

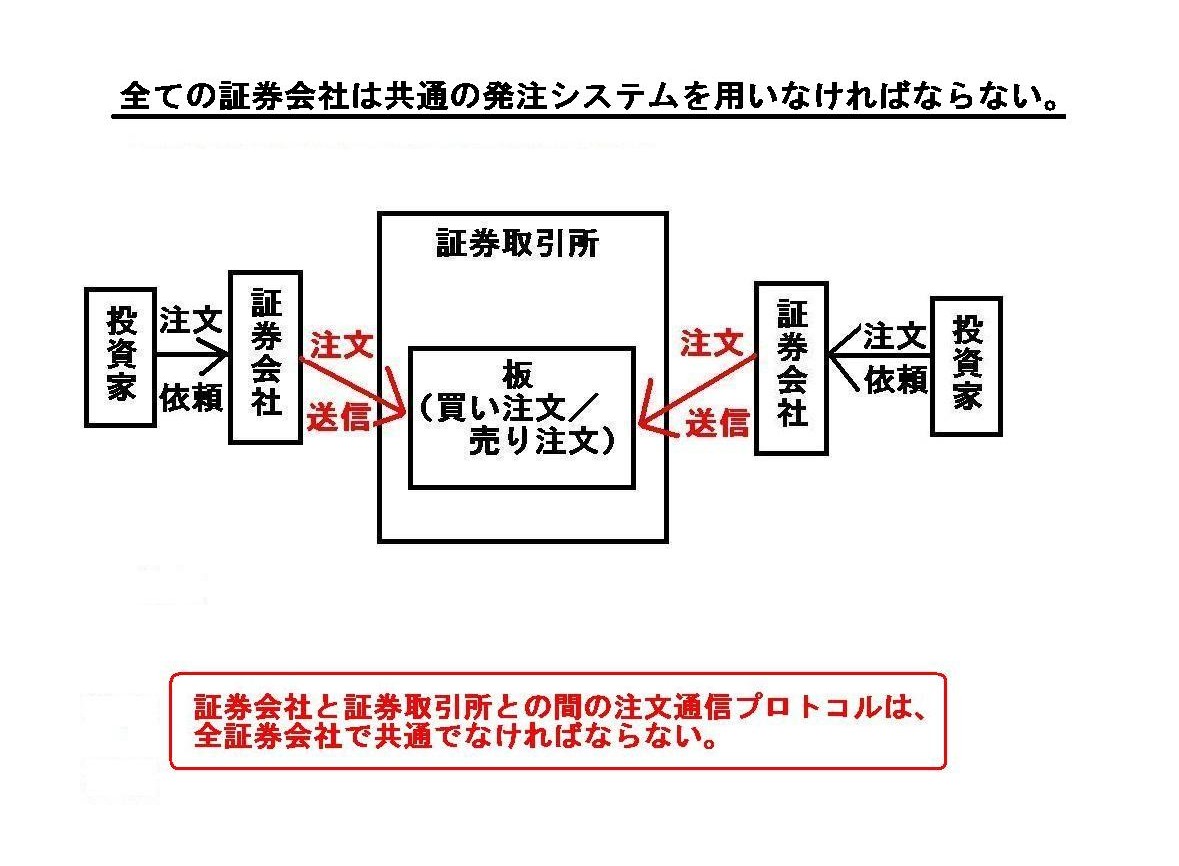

次のような概念図を描いてみましたので参考にして下さい。

図中の赤線(証券会社から証券取引所の「板」への注文の送信)の注文通信プロトコルは全証券会社で共通でなければならないのです。

Every

securities company must use one single order placement

system.

(全ての証券会社は共通の発注システムを用いなければならない。)

証券会社と証券取引所との間の注文通信プロトコルは、全証券会社で共通でなければならない。

>多くの取引所で取引参加者である証券会社が、顧客である投資家に対して課す手数料の料率を統一したり

>最低料率を固定したりする固定手数料制度が採用されていました。

教科書の339ページの脚注(注11)には、「これは一種のカルテル」だなど批判的に書かれています。

しかし、実は話は正反対なのです。

株式売買委託手数料は全証券会社で同じでなければならない(すなわち、実は固定手数料制度でなければならない)のです。

そうでなければ、投資家間で取引の機会が平等ではなくなるからです。

一言で言えば、証券会社間で競争をしてはならないのです。

また、注11に言及がありますが、取引所の取引参加者(協定参加者、会員)の間だけで取引を行う(それ以外の取引は禁止)、

という特定の証券会社間の協定にも理由があります。

この協定もまたカルテルでは決してないのです。

なぜ取引所の取引参加者資格を有している証券会社だけが取引所の取引に参加できるのかと言えば、

取引参加者を有資格者に制限しなければ投資家の利益を保護できないからです。

有資格者でなければ、発注や受渡や決済に不手際が生じたり投資家からの預かり資産の管理に問題が生じる恐れがあるわけです。

有資格者のみで取引所で取引を行なうことで、投資家の利益を保護しようとしているわけです。

固定手数料制度も取引所の取引参加者制度も、全ては投資家の利益を保護するためなのです。

固定手数料制度も取引所の取引参加者制度も、カルテル的でもなければ閉鎖的でもないのです。

固定手数料制度は取引の機会を平等にすることを目的にしていますし、

取引所の取引参加者制度は取引の安全性を担保することを目的にしているのです。

注文通信方法も株式売買手数料も、どちらも共通であるべきプロトコルなのだと思いました。

そして、取引所の取引参加者制度もまた、投資家の利益を保護するための方策なのだと思いました。

一見すると理不尽や時代遅れに思うかもしれませんが、伝統的な証券取引制度にはやはりそれなりの理由があるのです。

証券取引所の内部及び周辺では、証券会社は顧客からの注文を受け付けるわけですが互いに共通のプロトコルを用いるのです。

例えば、ある顧客は証券会社が提供する高速取引システムを利用することができるとしても、

取引の速度がお互いに異なっているために相手方は注文を受け入れることができない、ということになります。

有価証券は文字通り投資家と投資家との間で行われるのです。

ある投資家は1秒に1回注文を出すことができ別の投資家は1分に1回注文を出すことができる、としたらどうでしょうか。

そのような取引システムにおいては、前者の投資家は結局のところ1分に1回しか有価証券を取引できませんよね。

注文を出す頻度が投資家間で異なることは投資家保護の趣旨に反するのです。

Every securities company must get one single commission on trading

shares,

otherwise an opportunity to trade shares is not provided for

investors equally.

全ての証券会社は共通の株式売買手数料を取らなければなりません。

そうでなければ、株式を売買する機会が投資家に平等に与えられたことにならないのです。

Participants in the Securities Exchange Agreement must not be

uncommunicative in terms of a newcomer of the Exchange.

They must open their

doors to a competent person as a potential participant.

At the same time,

they must be exclusive in terms of investor protection.

Otherwise they can't

protect interests of investors.

証券取引協定の参加者は、取引所への新規参加者という点では閉鎖的(uncommunicative)であってはなりません。

証券取引協定の参加者は、要求に適う人物には将来の参加者として門戸を開かなければなりません。

と同時に、証券取引協定の参加者は、投資家保護という点では排他的(exclusive)でなければなりません。

そうでないと、証券取引協定の参加者は投資家の利益を保護できないのです。

{kind=link}