2018年10月14日(日)

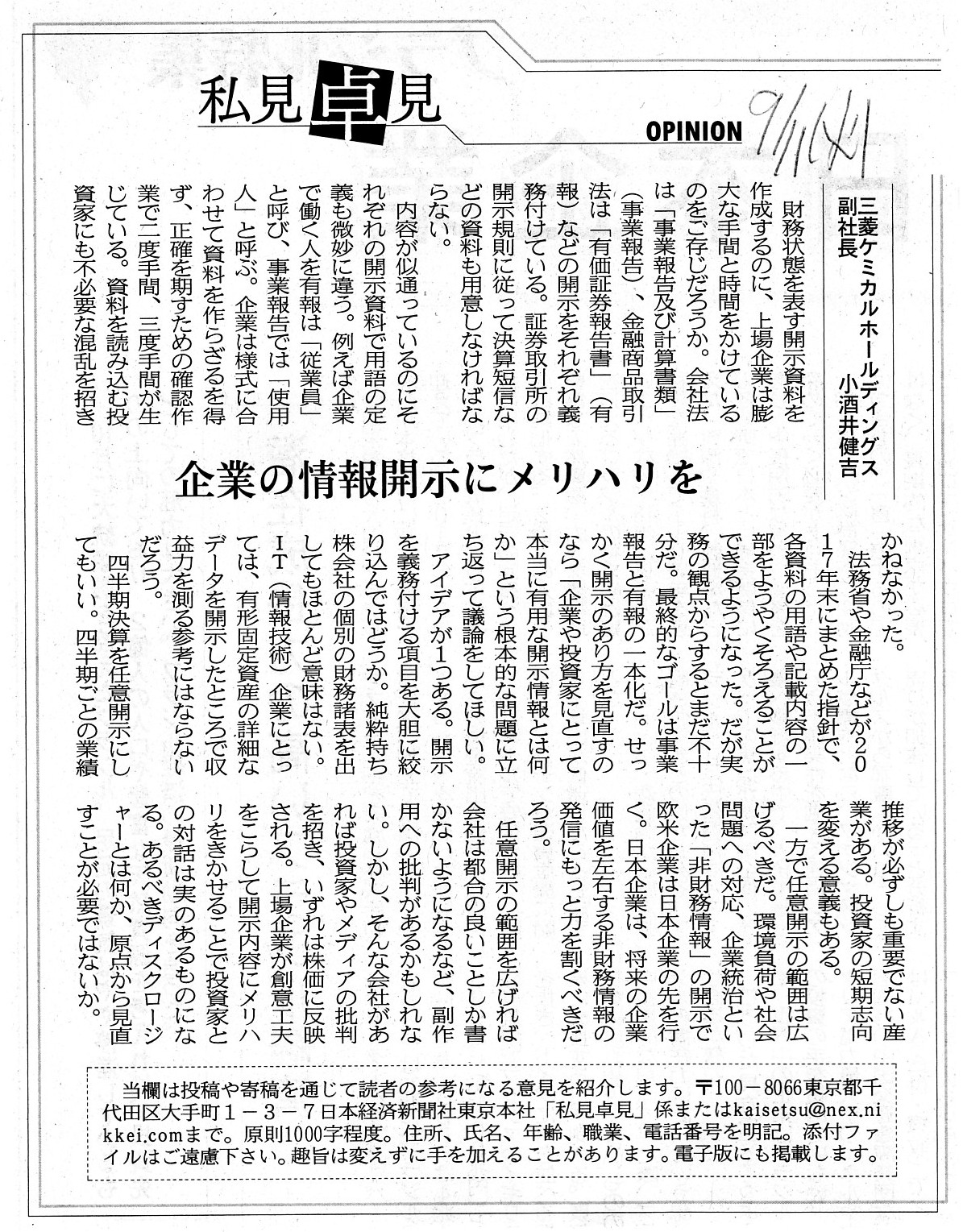

2018年9月11日(火)日本経済新聞 私見卓見

三菱ケミカルホールディングス副社長 小酒井健吉

企業の情報開示にメリハリを

(記事)

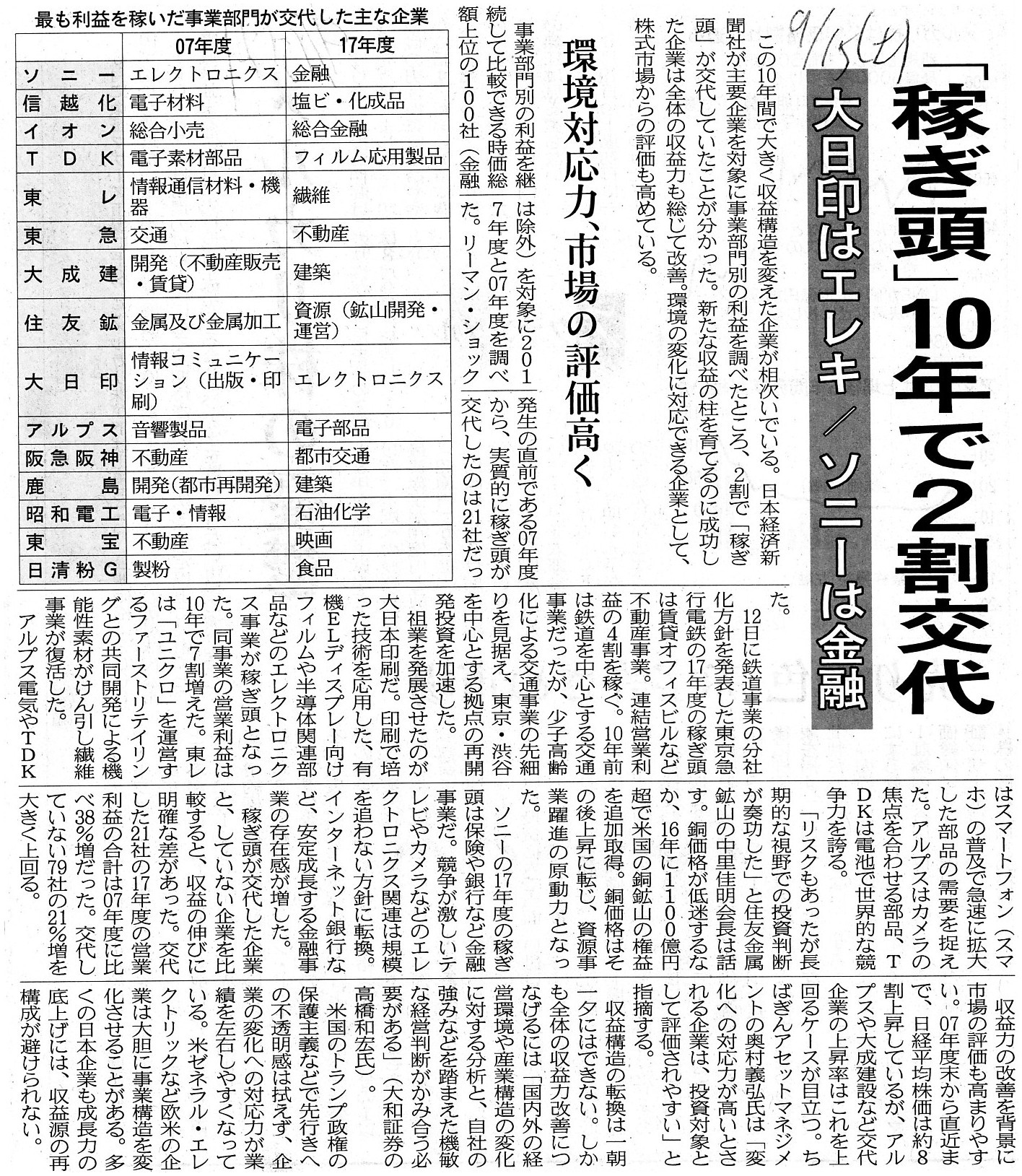

2018年9月15日(土)日本経済新聞

「稼ぎ頭」10年で2割交代 大日印はエレキ/ソニーは金融 環境対応力、市場の評価高く

(記事)

2018年9月29日(土)日本経済新聞

業績予想に「保守」と「野心」 関電工 10年連続上触れ サンマルク・田谷 計画未達成続く

(記事)

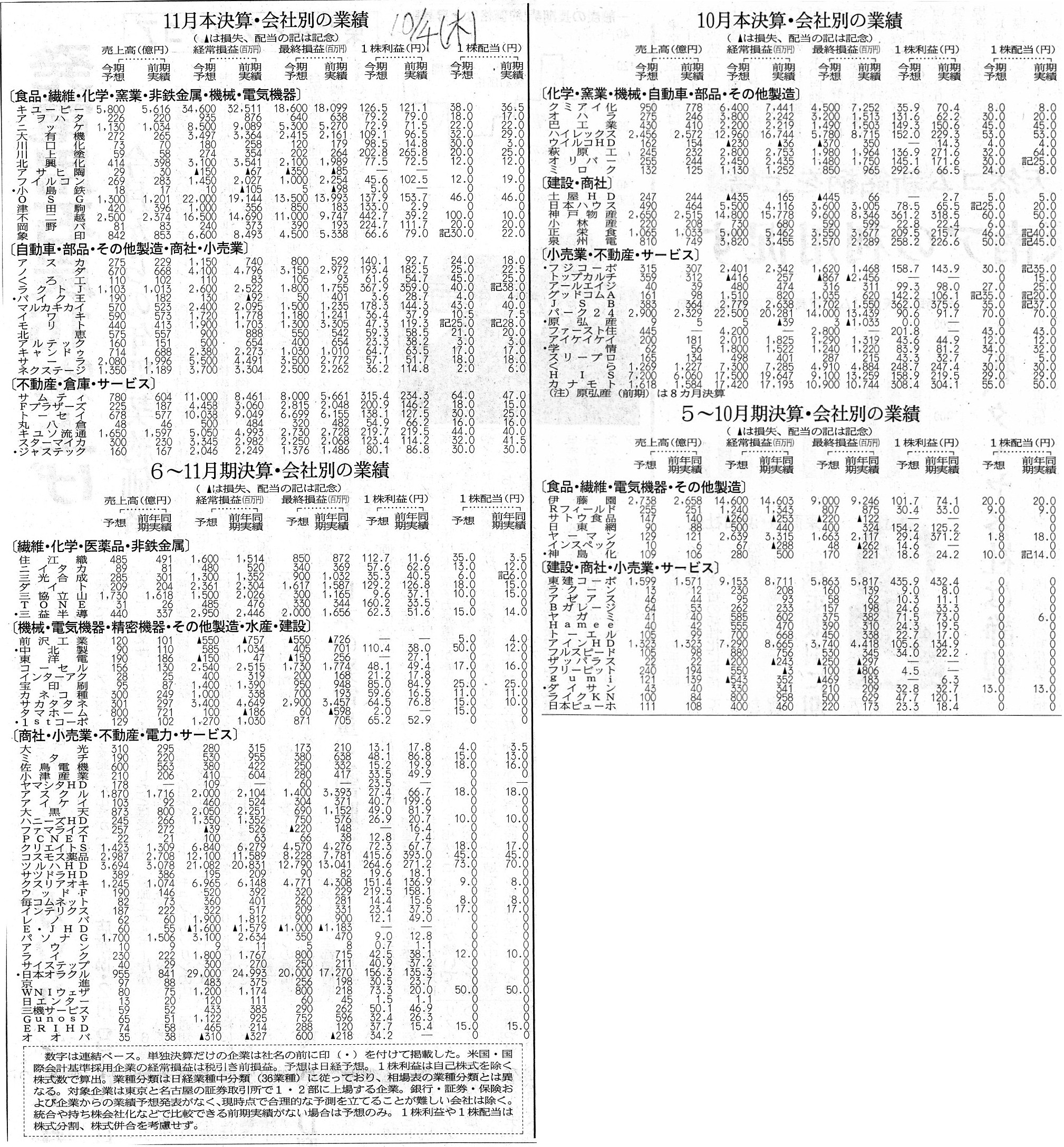

2018年10月4日(木)日本経済新聞

11月本決算・会社別の業績

6〜11月決算・会社別の業績

10月本決算・会社別の業績

5〜10月期決算・会社別の業績

(記事)

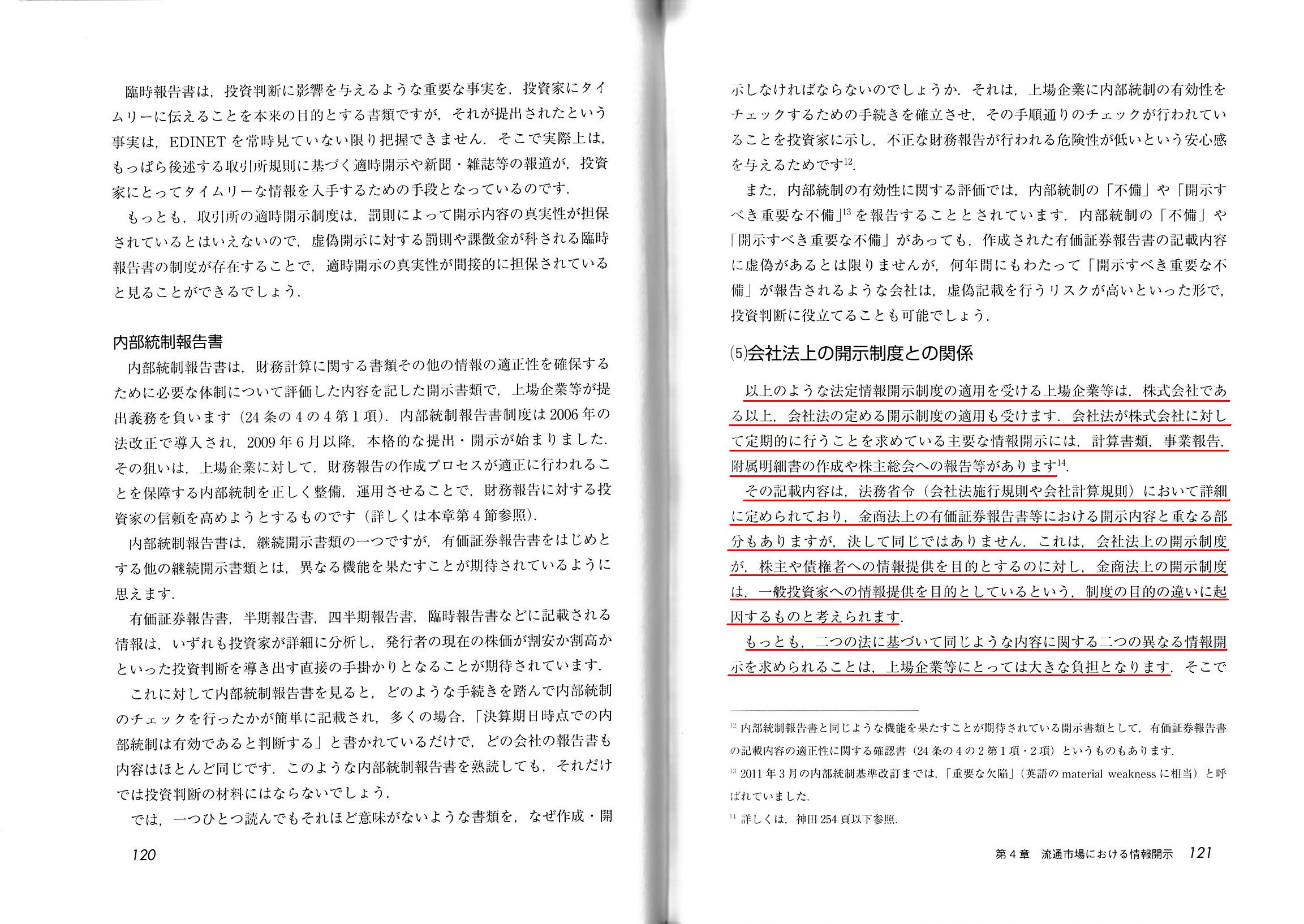

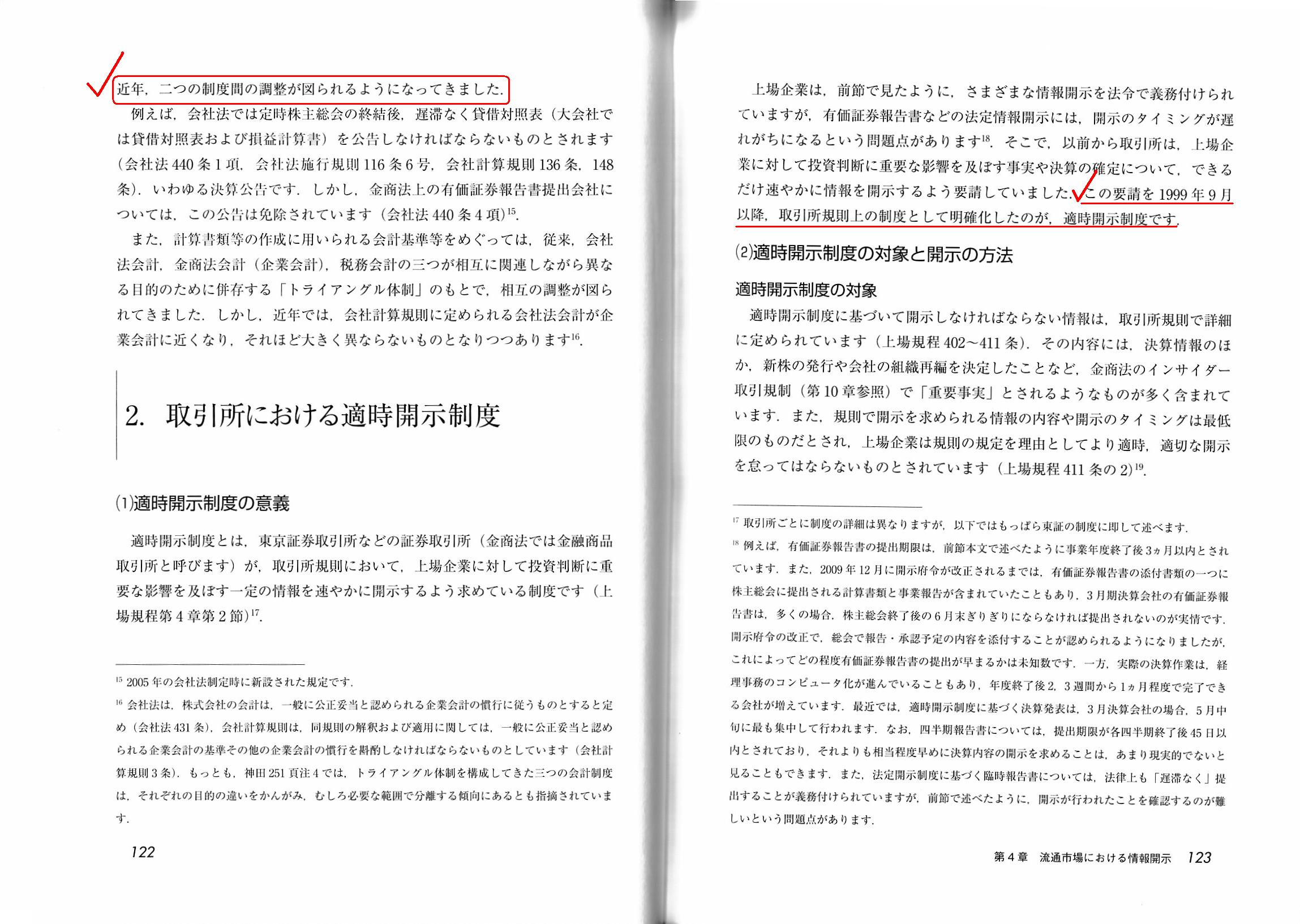

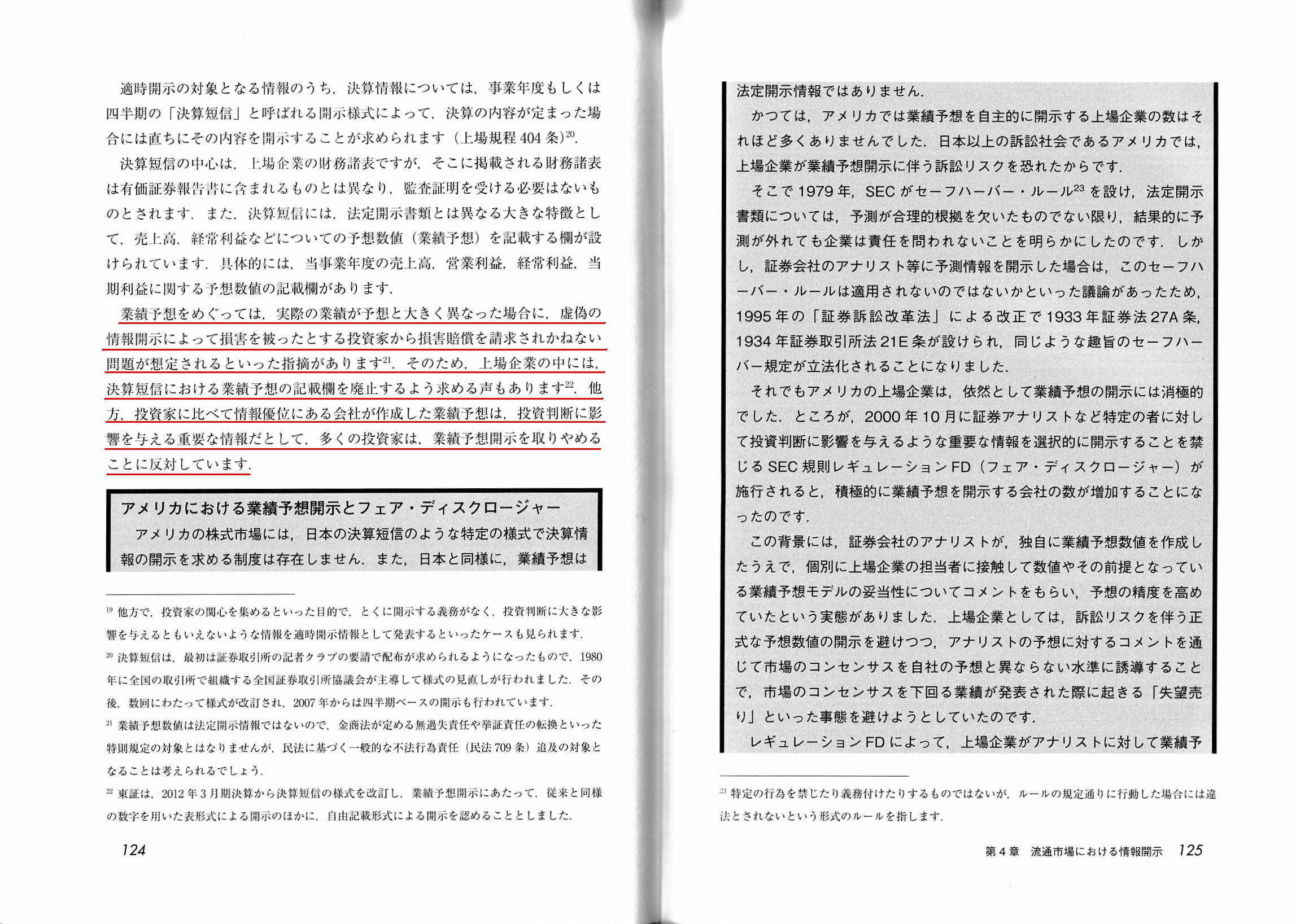

第4章 流通市場における情報開示

1. 法定継続開示制度

(5) 会社法上の開示制度との関係

2.

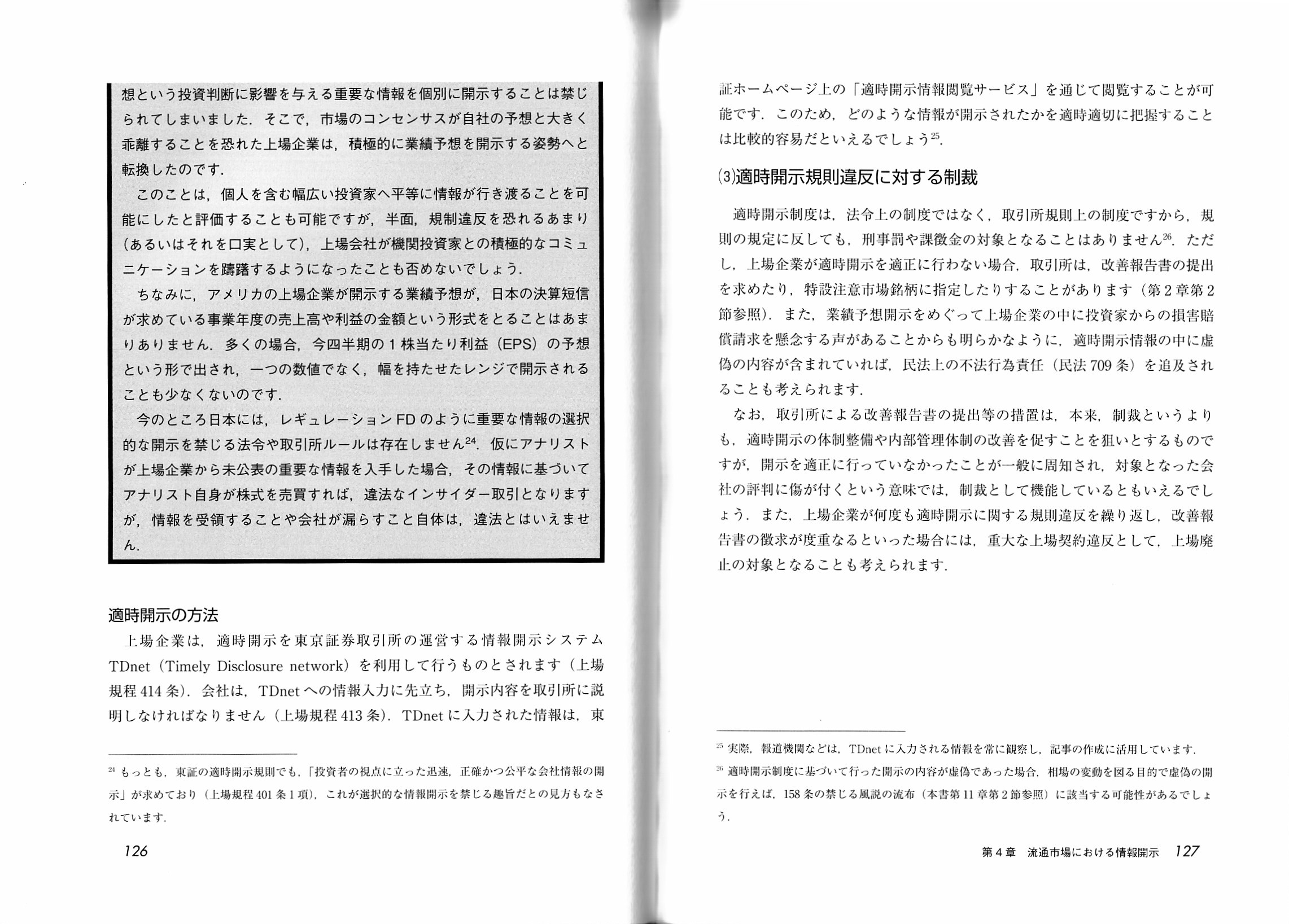

取引所における適時開示制度

(2) 適時開示制度の対象と開示の方法

アメリカにおける業績予想開示とフェア・ディスクロージャー

(3)

適時開示規則違反に対する制裁

「120〜121ページ」

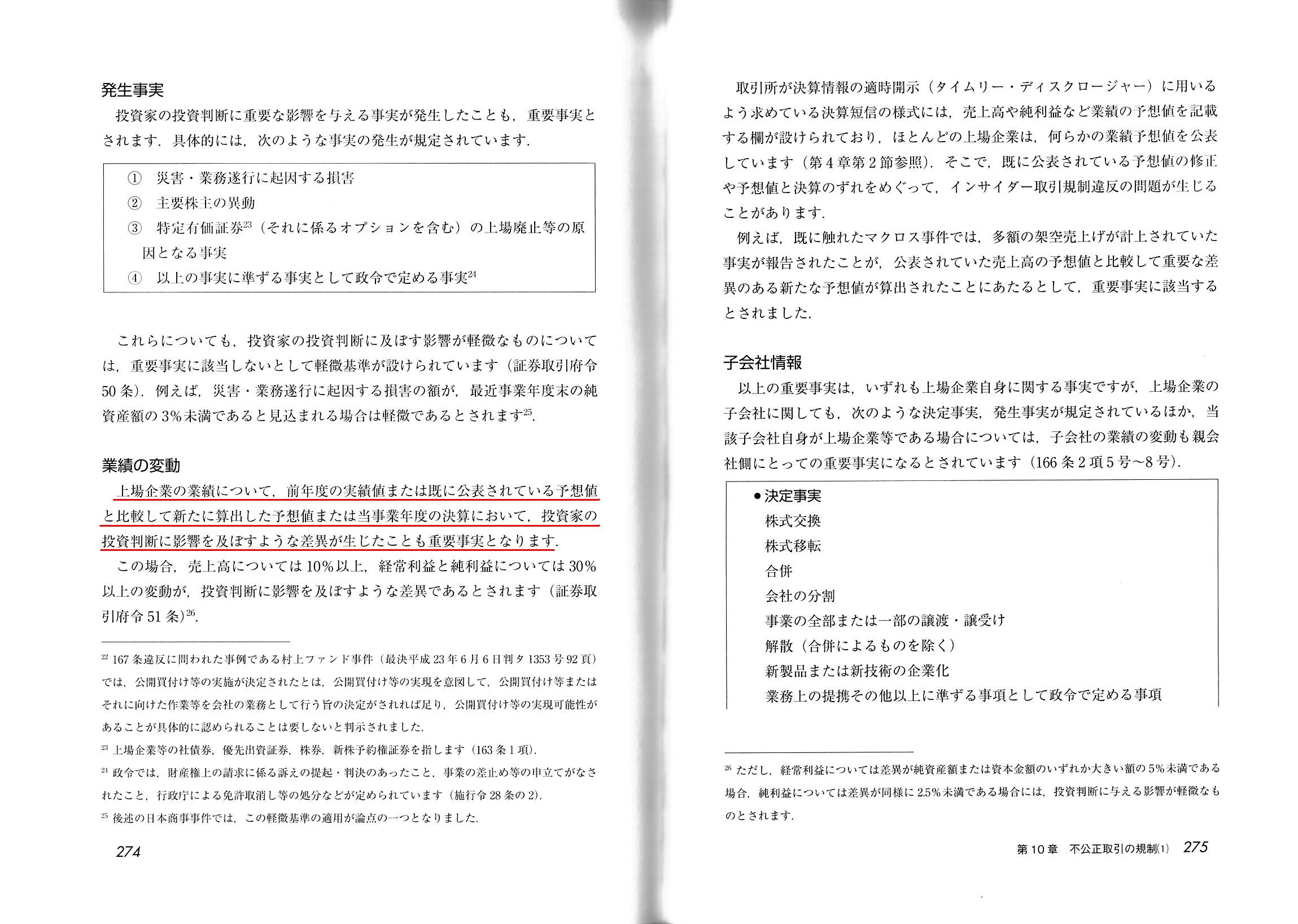

第10章 不公正取引の規制(1)

2. インサイダー取引規制の内容

(3) 規制の対象となる情報

業績の変動

「274〜275ページ」

「業績予想」についての過去のコメント

2018年9月5日(水)

http://citizen.nobody.jp/html/201809/20180905.html

2018年9月7日(金)

http://citizen.nobody.jp/html/201809/20180907.html

2018年9月8日(土)

http://citizen.nobody.jp/html/201809/20180908.html

○投資家による「予想」 → "expectation"(→投資家による「業績予想」は"financial results

expectation")

○発行者による「予想」 → "forecast"(→発行者による「業績予想」は"financial results

forecast")

○証券会社による「予想」 → "appraisal"(→証券会社による「業績予想」は"financial results

appraisal")

投資家による「予想」は"expectation"という訳が定訳となっていると言っていいと思いますが、

発行者による「予想」は訳出が文献によって分かれているようです。

金融商品取引法の公式英訳では、発行者による「予想」は"forecast"となっていますが、

東京証券取引所の有価証券上場規程の公式英訳では、発行者による「予想」は"estimate"という単語になっています。

東京証券取引所の有価証券上場規程の公式英訳では、「予想値」を"Estimated

Value"と訳出しています。

証券会社による「予想」については、インターネット上で訳例を探すことはしていませんが、

証券会社が法定開示書類や一般には非開示の情報なども参考にしながら発行者の業績を見積り鑑定する、という意味を込めて、

私は証券会社による「予想」を"appraisal"と訳出しました。

日本語で言えば、投資家による「予想」は「期待する」というニュアンスですし、

発行者による「予想」は「前もって発表する」というニュアンスですし、

証券会社による「予想」は「様々な情報を基に客観的に株式の価値を見積もり鑑定をする」というニュアンスだと思いました。

「業績予想」は何に基づき行われるべきだろうかと思いました。

2018年9月8日(土)のコメントでは、、「投資家に比べて情報優位にある当事者」は真の意味で情報優位にあるとは限らない、

という点について指摘をしたわけですが、仮に各々が有している情報が全て真正だとするならば、業績予想の精度は、高い順に、

「発行者>>証券会社や報道機関等>投資家」という状況になるでしょう。

ただ、証券制度上は、真正であることが保証されている情報は法定開示書類のみです。

真正であることが保証されている情報である法定開示書類以外の情報を投資判断の根拠するのは、

投資家の自己責任と言わねばならないと思います。

また、新聞やテレビを始めとする報道の証券制度上の位置付けは実は非常に曖昧な部分がある(絶対的な答えがない)と思います。

現在の証券投資論では、報道も投資判断の材料とされていますが、真正性に関しては少なくとも法定開示書類とは異なるわけです。

1980年代から1990年代初頭までは、市場の投資家が受け取らねばならない情報は、ある意味日本経済新聞に集約されていました。

極めて簡単に言えば、日本経済新聞さえ購読していれば、

投資家は業績予想を行える(株式の本源的価値を算定できる)、というような証券制度になっていたと言っていいわけです。

もちろん、別途財務局まで赴き法定開示書類を入手せねばならない場面はあったわけですが、

法定開示書類が財務局に提出されたという事実は、日本経済新聞に掲載される公告に掲載されることになっていたのです。

ただ、日本経済新聞に掲載される報道に基づき業績予想を行う(株式の本源的価値を算定する)ことが証券制度の前提だった

というわけではないのですが、当時は証券取引法に証券投資の上で必要な公告は日本経済新聞に掲載するよう定められていた

という点を鑑みますと、証券取引法にその旨の明文の規定はなかったとは思いますが、

投資家は日本経済新聞を購読していることが証券制度上暗に前提となっていたという言い方はできると思います。

紹介している教科書を題材にしつつ、紹介している記事について一言ずつコメントを書きたいと思います。

まず、2018年9月11日(火)付けの日本経済新聞の記事についてなのですが、私はこの記事を読んで、

現在の会計制度・財務報告制度では貸借対照表がなければ業績予想(株式の本源的価値の算定)は不可能だと思いました。

最も元来的には、投資家は過年度の損益計算書だけで業績予想(株式の本源的価値の算定)を行っていたわけです。

最も元来的には、会社が保有していたのは常に現金だけでしたので、貸借対照表は全く重要ではなかったわけです。

最も元来的には、投資家が業績予想(株式の本源的価値の算定)を行うためには、

ありとあらゆる経営環境が一切変動しない、ということが前提になっていたわけです。

マイケル・E・ポーターが言う「5つの競争要因」にも一切変動がなく、法人税や消費税を始めとする租税にも一切変動がなく、

業界に関する規制緩和や規制の強化も一切なく、輸出相手国が関税を課してくるということも一切なく、

経営陣や従業員による不祥事も一切なく、不可避的な人的ミスも一切なく、気候変動や国家的な紛争や自然災害等も一切ない、

ということが最も元来の証券制度の前提であったわけです。

これらの条件は、実務を鑑みれば、率直に言えば現実には絶対にあり得ないことだと言っていいわけですが、逆から言えば、

「業績予想(株式の本源的価値の算定)を行うためにはこれらの条件が満たされていなければならない。」

という意味でもあるのだと思います。

「これらの条件が満たされていなければ、真の意味での業績予想(株式の本源的価値の算定)を行うことは不可能である。」

ということを最も元来の証券制度は言わんとしているのだと思います。

最も元来の証券制度では、現実には絶対にあり得ないと言わねばならない理想の状況を前提に

投資家が業績予想(株式の本源的価値の算定)を行うことを想定していたわけですが、証券投資の基本的枠組みとしては、

「これらの条件が満たされている場合のみ投資家は業績予想(株式の本源的価値の算定)を行うことができる。」

ということなのだと思います。

これらの条件が満たされていない状況下での業績予想(株式の本源的価値の算定)は、

最も元来の証券制度から見れば、ギャンブルに過ぎないということになるのだと思います。

翻って、現代の証券制度は「経営環境は変動する。」ということが前提になっているわけです。

その点において、過年度の情報は相対的には重要ではなく、直近の有価証券報告書や適時開示が相対的に重要であるわけです。

最も元来の証券制度の前提とは異なり、過年度の損益計算書の延長線上に将来の利益額はないのです。

現代の証券制度では、貸借対照表の各勘定科目の詳細なデータを開示することの方が投資家が収益力を測る際の参考になるのです。

現代の証券制度では、投資家にとって本当に有用な開示情報は、損益計算書ではなく貸借対照表だ、という言い方はできると思います。

「あるべきディスクロージャーとは何か?」という観点から現代の法制度の話をすると、

会社制度は損益計算書が中心だと言っていいと思います。

なぜならば、会社制度上の報告書類は(将来の業績予想ではなく)「結果の報告」に重点が置かれているからです。

逆に、証券制度は相対的に貸借対照表が中心だと言えます。

なぜならば、証券制度上の報告書類は(結果の報告ではなく)「将来の業績予想」に重点が置かれているからです。

会社制度と証券制度には以上のような本質的とも言える相違点があるのです。

それから、会社法上の決算公告では、貸借対照表を公告することになっていますが、

その理由は(結果の報告ではなく)相対的に「将来の業績予想」に重点が置かれているからだと説明付けられると思います。

今後債権者が会社と取引を行う際に参考にするために決算公告を義務付けているのだと思います。

その意味において、会社法上の決算公告は、既存の債権者ではなく将来の債権者への情報提供を目的にしていると言えます。

既存の債権者は、もはや会社から債務を弁済してもらうだけの立ち位置に過ぎない(いまさら何かを判断しても手遅れ)からです。

そしてだからこそ、金融商品取引法上の有価証券報告書提出会社には会社法上の決算公告は免除されているのだと思います。

すなわち、金融商品取引法上の有価証券報告書提出会社には会社法上の決算公告が免除されている理由は、

有価証券報告書の記載が詳細だからでは決してなく、有価証券報告書の提出により情報提供の目的が既に果たされているからなのです。

次に、2018年9月15日(土)付けの日本経済新聞の記事についてですが、経営戦略論の観点から言えば、

企業は環境の変化に対応するために新たな事業分野に進出することで収益構造を大きく変えることに成功した、ということで、

その企業は株式市場から高い評価を受けるべきなのですが、より元来的な証券投資の観点から言えば、ディメリットもあります。

それは、企業が多角化し収益構造が変化すると投資家は業績予想(株式の本源的価値の算定)を行えない、という点です。

企業が多角化し収益構造が変化すると投資家は業績を再予想(株式の本源的価値の再計算)を行わねばなりませんが、

より元来的な証券投資の観点から言えば、正確な再予想(再計算)には最低でも5ヵ年はかかると言えるわけです。

現代の証券制度ではあまり参考にならない考え方かもしれませんが、企業が多角化すると利益額がどう変動するのかについての

予想が当初はできない(従来からの投資家にとって馴染みのない新事業分野であればなおさらです)、というのは確かだと思います。

例えば、ソニーが環境の変化に対応するために新たに金融業に進出する、と言われても、

エレクトロニクスのことしか分からない(さらには、エレクトロニクスのことなら分かるからこそソニーに投資をした)投資家

の立場からすると、途端に業績予想(株式の本源的価値の算定)が行えなくなってしまうわけです。

業績の再予想(株式の本源的価値の再計算)を行いたくてもその投資家は行えないわけです。

「ポートフォリオの変更は、投資家が行うべきであり、企業は行うべきではない。」、というようなことが理論上は言えると思います。

すなわち、「投資家が保有銘柄の変更を行うべきであり、企業は事業分野の変更を行うべきではない。」、

というようなことが証券投資の理論上は言えると思います。

もちろん、経営戦略論の観点から言えば、企業は環境の変化に対応するために事業分野の変更を行い収益源の再構成をするべきだ、

という結論になるわけですが。

マイケル・E・ポーターが言う「5つの競争要因」には含まれていませんが、

「事業分野の変更」は投資家にとって業績予想(株式の本源的価値の算定)の阻害要因になるのです。

マイケル・E・ポーターが言う「5つの競争要因」は、ある単一事業(ある単一業界)における環境分析なのだと思います。

次に、2018年9月29日(土)付けの日本経済新聞の記事ついてですが、これは発行者自身による「業績予想」についての分析です。

記事の冒頭にずばり次のように書かれています。

>実際に決算で発表した業績と期初に公表した予想は往々にして乖離(かいり)がある。

保守的(上振れの場合)であれ野心的(下振れの場合)であれ、わざわざ外れる業績予想を公表する企業はないわけです。

業績予想が保守的であることをアピールしたい企業などないでしょうから、

当然のことながら、どの企業も正確な業績予想を公表しているつもりなのだと思います。

それでも往々にして外れてしまうくらい、企業自身にとっても業績予想は極めて難しいのが現実なのだと思います。

業績予想は保守的(上振れ)であればよいというわけでは決してありません。

なぜならば、企業から低目に出された業績予想を見て、市場の投資家は所有株式を売却するかもしれないからです。

保守的(上振れの場合)であれ野心的(下振れの場合)であれ、発行者による業績予想は市場の投資家に影響を与えますし、

業績予想が外れた場合の説明は全く付かないことになりますので、結局のところ発行者は業績予想を発表するべきではないのです。

最後に、2018年10月4日(木)付けの日本経済新聞の記事についてですが、

これは2018年9月5日(水)に紹介した記事(「4〜9月期決算予想」)と証券制度上の位置付けは同じです。

会社別の業績が記載されているわけですが、10月期や11月期の企業となっていることからも分かるように、

数値は全て予想値であり、日本経済新聞社が現時点で合理的な予測を立てて算出した「日経予想」となっています。

現代の証券制度では、報道機関は市場の投資家よりもより多くの真正の情報を有していると見られがちです。

発行者による業績予想同様、報道機関による業績予想も市場の投資家に大きな影響を与えます。

理論上の結論は、発行者による業績予想の場合同様、報道機関は業績予想を発表するべきではない、だと思います。

「業績予想(株式の本源的価値の算定)は投資家が行うものである。」、と考えなければならないと思います。

最も元来的には、すなわち、純粋に理論上のことを言えば、

ありとあらゆる経営環境は未来永劫一定不変であるということを前提としていたのです。

In theory, investors can calculate the intrinsic value of a share

only

on the basis of financial information of an issuer.

理論的には、投資家は発行者の財務情報に基づくことでしか株式の本源的価値を算定できないのです。

Most originally or purely in theory, the securities system used to

presuppose

that the intrinsic value of a share can be calculated just on the

basis of a profit and loss statement.

最も元来的には、すなわち、純粋に理論上のことを言えば、

損益計算書に基づきさえすれば株式の本源的価値を算定することができるということを証券制度は前提としていたのです。

On the other hand, the modern securities system presupposesthat the intrinsic

value of a share can be calculated

on the basis of a combination of a balance

sheet and a profit and loss statement.

一方、現代の証券制度は、

貸借対照表と損益計算書を組み合わせることで株式の本源的価値を算定することができるということを前提としています。

A profit and loss statement represents the past only,

whereas a

balance sheet represents comparateviley the future.

損益計算書は過去のみしか表しませんが、貸借対照表は相対的に将来を表しているのです。

In the modern legal system, in the final analysis,

the company system

sees the past and the securities system sees the future.

現代の法制度では、会社制度は過去を見ていますし証券制度は将来を見ているのです。

From a standpoint of potential creditors, a "public notice for financial

statements" on the Companies Act is,

as it were, a micro-securities report on

the Financial Instruments and Exchange Act.

将来の債権者の立場からすると、会社法上の「決算公告」は、言わば金融商品取引法上の微小な有価証券報告書なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}