2018年9月5日(水)

2018年9月5日(水)日本経済新聞

4〜9月期決算予想

(記事)

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第4章 流通市場における情報開示

2. 取引所における適時開示制度

(2)

適時開示制度の対象と開示の方法

アメリカにおける業績予想開示とフェア・ディスクロージャー

(3) 適時開示規則違反に対する制裁

「122〜123ページ」

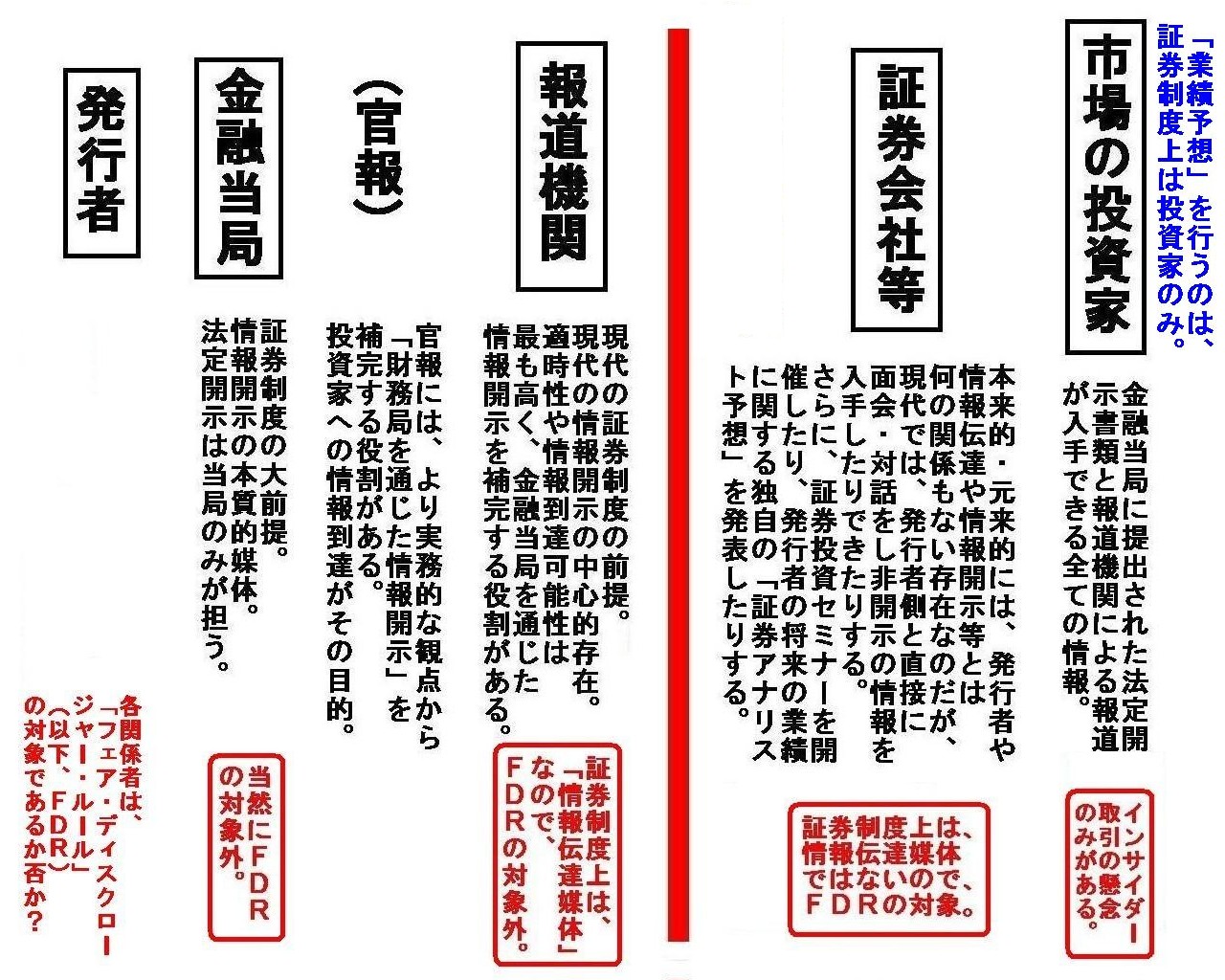

>予想は日経予想。

点線の囲みの中の注記を踏まえますと、日本経済新聞は、企業から開示された業績予想発表をも参考にした上で、

現時点で合理的な予測を立てて決算予想を行っている、とのことです。

スキャンして紹介している記事の冒頭(画像の右上)には、日本経済新聞社は決算予想を集計した、と書かれていますが、

これは、企業から開示された業績予想発表の数値を集計したという意味ではなく、

自社が行った独自の決算予想の数値を集計した、という意味だと思います。

いずれにせよ、日本経済新聞社は独自に決算予想を行い、そしてその決算予想を新聞紙上で発表しているわけです。

しかし、報道機関が自社で独自に決算予想を行いその報道を行うのは間違いだと私は思います。

なぜならば、報道機関は「情報伝達媒体」であるからです。

金融庁(投資家との接点や投資家への窓口という意味では財務局)は上場企業の「業績予想」を発表したりはしませんが、

その理由は、金融庁は証券制度上は「情報伝達媒体」に過ぎないからです。

証券制度上は、金融庁は「情報伝達媒体」なのです。

また、金融庁(財務局)という「情報伝達媒体」だけでは、特に投資家に対する情報の到達という点では現実には不十分ですので、

証券制度上は別途「官報」という「情報伝達媒体」を用いているわけです。

「官報」に上場企業の「業績予想」が掲載されたりするでしょうか。

新聞も同じです。

報道機関というのは「情報伝達媒体」であり、金融庁同様、証券制度上は「情報伝達媒体」に徹しなけばならないのです。

現代では、証券制度上は、投資家に対する情報の到達という点では「官報」よりも日刊新聞の方が現実には優れている、

と考えられています(ですから、日刊新聞に証券制度上の法定開示書類の提出に関連する公告を掲載するわけです)。

証券制度の実務上は、報道機関は金融庁や「官報」に準じる存在である、と考えられているわけです。

金融庁が上場企業の「業績予想」を発表したり「官報」に上場企業の「業績予想」が掲載されるとおかしいように、

新聞社が上場企業の「業績予想」を発表したりビジネス雑誌に上場企業の「業績予想」が掲載されるのはおかしいわけです。

事の論点をまとめ問題点に関する考察を深めていく中で、今日は以下のような図を描きましたので参考にして下さい↓。

「フェア・ディスクロージャー・ルール」との関連等、説明不足の点が何点かありますので、続きは明日書きたいと思います。

「金融庁が上場企業の『業績予想』を発表したりするでしょうか。」

発行者自身も報道機関も、上場企業の業績予想を発表してはならないのです。

というのは、発行者自身も報道機関も、上場企業に関する未開示の情報を市場の投資家よりもたくさん知っているからです。

A financial result forecast prepared by a news medium is not a

"disclosure"

but a press report from a more advantageous and less independent

standpoint.

報道機関が作成した業績予想というのは、「開示情報」ではなく、より有利かつより独立性のない立場からの報道なのです。

Just as "Financial Services Agency" of the Japanese Government doesn't

publish

a financial result forecast of listed companies, neither a news

medium nor a business magazine must.

日本政府の「金融庁」は上場企業の業績予想を発表したりはしないように、

報道機関やビジネス雑誌は上場企業の業績予想を発表してはならないのです。

The critical difference in this discussion is

whether a party stands at a

position of a "conveying-information medium" or not.

この議論における決定的な相違点は、当事者は「情報伝達媒体」という立ち位置に立っているのか否かなのです。

The more distant from an issuer a party is, the less abundant information

which the party has is.

当事者が発行者から遠くなれば遠くなるほど、その当事者が有する情報は少なくなります。

An "Estimated Value" is not a legal disclosure also in Japan,

actually.

For it is mentioned only in "Earnings Reports" (Kessan

Tanshin).

It is not mentioned in, for example, a "securities report" nor a

"quarterly report."

日本でも「業績予想」は実は法定開示ではありません。

というのは、「業績予想」は「決算短信」のみに記載されるものだからです。

例えば、「業績予想」は「有価証券報告書」や「四半期報告書」には記載されないのです。

An "Estimated Value" is not a legal disclosure in Japan.

Therefore,

even if an issuer doesn't disclose its "Earnings Reports" (Kessan Tanshin) at

all,

it is never made delisted, actually.

「業績予想」は日本では法定開示ではありません。

したがって、たとえ発行者が「決算短信」を一切開示しなかったとしても、実はその発行者は決して上場廃止にはならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}