2018年9月19日(水)

2018年9月19日(水)日本経済新聞

地価

広がる「圏内格差」 都市部でも明暗鮮明 投資マネーは選別色

景気の下支え役に 日銀、過熱ぶりを警戒

(記事)

2018年9月19日(水)日本経済新聞

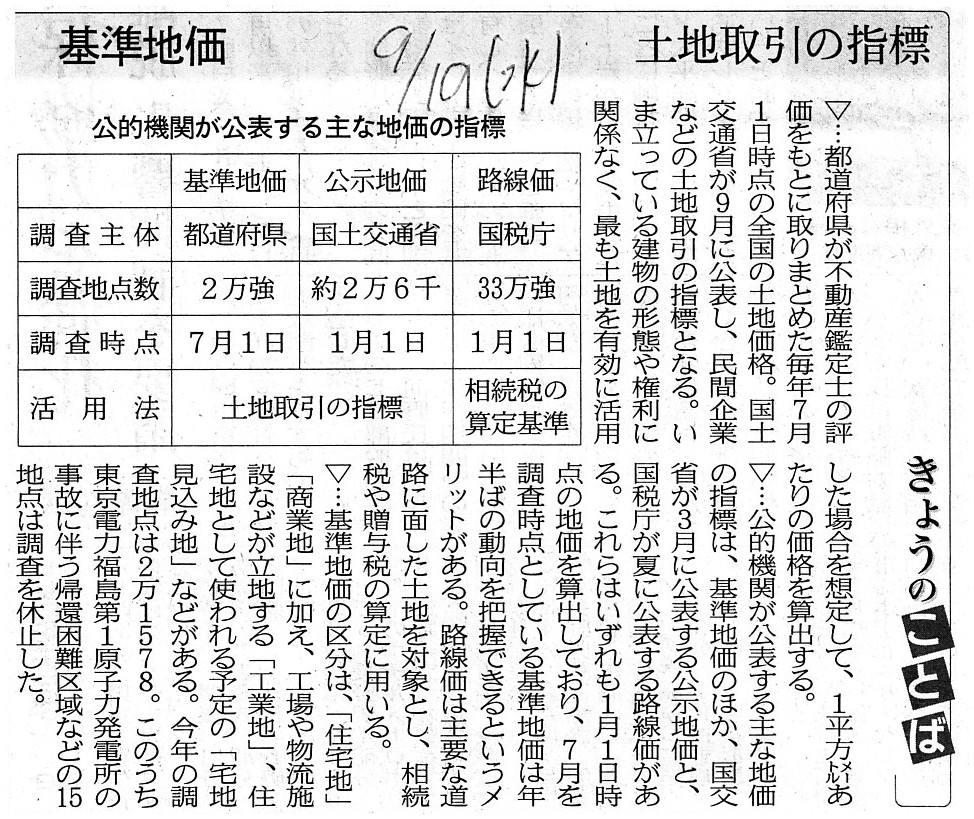

基準地価 商業地で訪日客効果 沖縄7.3%

福岡3.1%上昇 域外からもマネー 天神など再開発期待映す

(記事)

2018年9月19日(水)日本経済新聞

きょうのことば

基準地価 土地取引の指標

(記事)

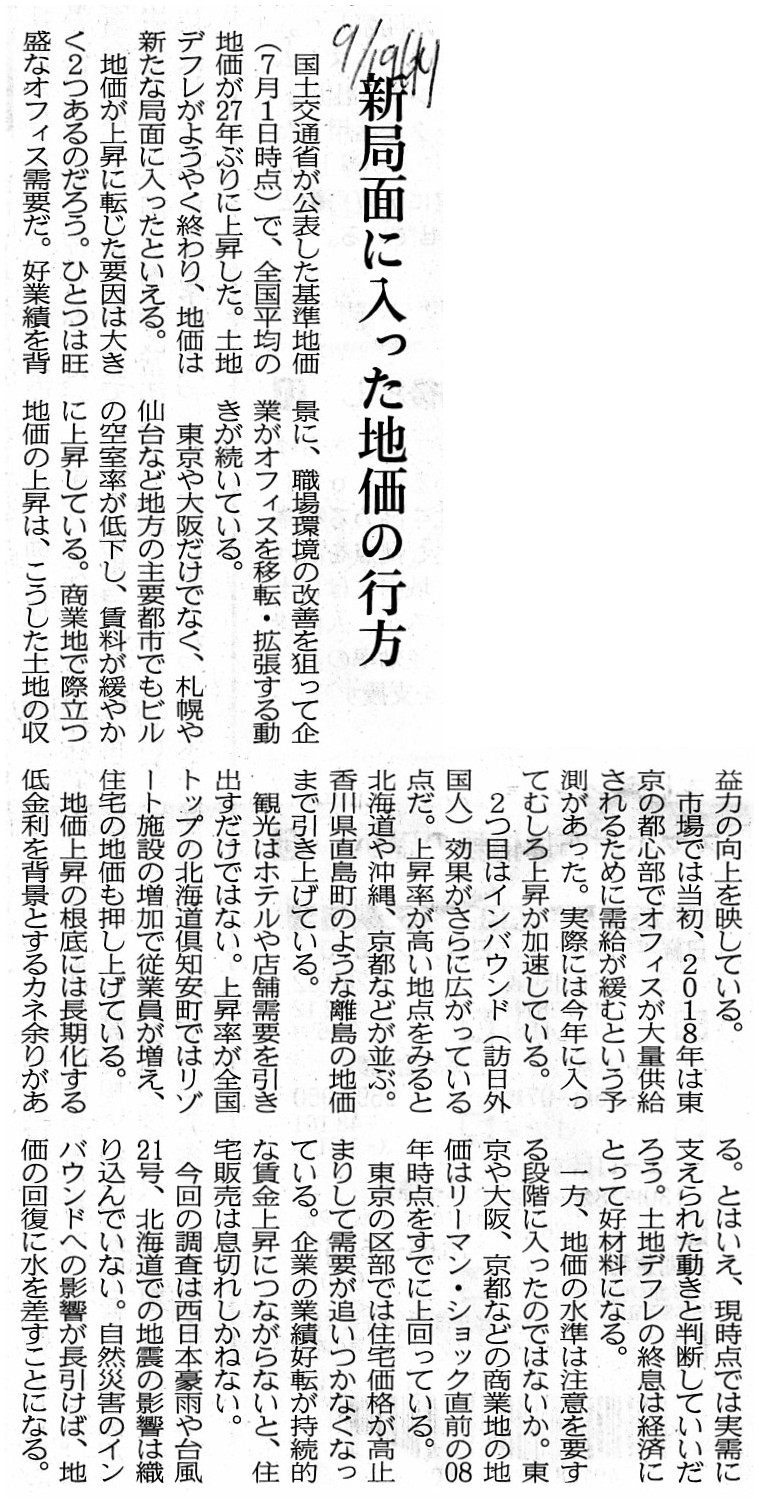

2018年9月19日(水)日本経済新聞 社説

新局面に入った地価の行方

(記事)

土地の価格についての最近のコメント↓

2018年7月6日(金)

http://citizen.nobody.jp/html/201807/20180706.html

「『共有』と『区分所有』は根源的に異なる。」、という点について指摘をした時のコメント↓

2018年9月1日(土)

http://citizen.nobody.jp/html/201809/20180901.html

「『建物の区分所有等に関する法律』に規定のある『管理組合の集会』は、

区分建物の区分所有者をあたかも建物の共有者であるかのように取り扱うための『エミュレーター』(模倣装置)である。」、

という点について指摘をした時のコメント↓

2018年9月2日(日)

http://citizen.nobody.jp/html/201809/20180902.html

【コメント】

昨日2018年9月18日(火)に、国土交通省が2018年7月1日時点の「基準地価」を発表した、とのことです。

土地の価格については、2018年7月6日(金)に簡単にまとめました。

土地には4つの価格があると言われていますが、それぞれの定義を簡単にまとめてみたわけです。

ただ、紹介している「基準地価」の記事を読んでいて、土地の価格について思い出したことがあります。

それは、土地の価格というのは元来的には「国税庁が公示する『公示地価』」のことを指していた、という事実です。

今日になって思い出したのですが、「公示地価」というのは昔は国税庁が公示をしていたのです。

現在では、「公示地価」を公表するのは国土交通省であり、国税庁が公表するのは「路線価」となっているわけですが、

元々の考え方は、「国税庁が公示する『公示地価』が土地の価格である。」であったわけです。

現在では土地には4つの価格があると言われていますが、

元来的には土地には唯1つの価格しかなかったのです(=国税庁が公示する元来の「公示地価」のみが土地の価格であったわけです)。

2018年7月6日(金)のコメントでは、国税庁が公表する「路線価」について、”全国約40万地点の路線価が発表されます。”

と書きましたが、これも理論的には間違いです。

元来的には、国税庁は住所がある全ての土地について価格を公示していました。

合計何地点であったのかまでは覚えていませんが、非常に大まかに概算すると、約4,000万地点程度になるのではないでしょうか。

日本の人口が1億2,000万人だと仮定して、仮に1家族3人だと仮定すると、4,000万世帯の住所があることになるわけです。

実際には、2人暮らしや1人暮らしの人も非常に多いでしょうし、逆に4人暮らしの家族もあるでしょう。

そして、土地の住所としては1つだがその1つの土地に複数の世帯(家族)が暮らすアパートやマンション(集合住宅)も

社会には非常に数多くあります。

また、世帯(家族)とは別に、企業の所在地(住所)も社会には非常に数多くあるわけです。

さらに言えば、土地に住所(地番)自体はあるのだが、人は住んでいないという土地も日本には広大にあると思います。

人が住んでいたり利用していない土地であっても、国税庁としては将来の取引その他を想定して公示地価を公示していたわけです。

正確な推論をすることが非常に難しいのですが、非常に大まかに概算すると、約4,000万地点程度だったのではないかと思いました。

少なくとも、1990年の時点では、国税庁が全国全ての土地について地価を公示していましたので、

その当時の地価の公示日が何月だったのかは覚えていませんが、例えば図書館に行って1990年の新聞を見ますと、

国税庁が地価を公示していたこと(その地価のことを「公示地価」と呼んでいたわけです)が確認できますし、

その新聞記事に国税庁が地価を公示した地点が何千万地点であったのかも書かれてあると思います。

それから、これも1990年当時の取り扱いということではなかったか(1990年頃に聞いたような記憶があります)と思うのですが、

国税庁は土地の価格は決めるが土地の上に建っている建物の価格は決めない(つまり、地価は公示するが建物価格は公示しない)、

という話を父から聞いたことを思い出しました。

土地の上に建てる建物は土地所有者の目的次第であるわけですから、建物の価格というのは決めようがないわけです。

土地をただでもらうと寄付をもらったことになるので所得税を支払わなければならない(公示地価との差額が受贈益になる)が、

家をただでもらっても寄付をもらったことにならないのでそのままただで住むことができる、という話をその当時に聞きました。

土地とその上に建っている建物とでは、考え方が根本的に違うんだな、とその時に思いました。

また、元々は人が人に土地や建物をあげたりするという考え方はない、という話もその時に聞いたように思います。

元来的には、土地の取引相手は国のみであった(土地所有者が他人に土地を譲渡することはできなかった)、

というような趣旨であったと思います。

土地の取引相手は国のみである場合は、土地の取引価格も一意に決まります(国が決めた価格以外では取引が行われない)ので、

必然的に受贈益の認識等が問題になることは決してないわけです。

>(共有持分の割合の推定)

>第二百五十条 各共有者の持分は、相等しいものと推定する。

>ただ、民法の第二百五十条(共有持分の割合の推定)を見ますと(”各共有者の持分は、相等しいものと推定する。”)、

>持分割合は「共有物の購入資金の負担割合」ではなく、共有者の頭数だけで決まる、という解釈にならないだろうかと思いました。

>共有者が2人なら持分割合は2分の1ずつ、共有者が3人なら持分割合は3分の1ずつ、共有者が4人なら持分割合は4分の1ずつ・・・、

>といった具合に、各共有者の持分は均等である(購入資金の負担割合は関係ない)、という解釈になるようにも思いました。

>「共有」の民法理上は(理論上は)、共有者が「共有物の購入のために負担した金額」は度外視しているのではないかと思いました。

2018年9月1日(土)のコメントを書いた後に、「持分割合については、このような考え方になるのではないだろうか?」と

さらに考察を深めた点があるのですが、辿り着いた結論は次のようなことです。

「実際に負担をした購入資金(各自の負担金額)とは無関係に、持分割合(共有持分の割合)は共有者間で均等である。」

1,000万円の共有物(家族で住む住宅)を購入するのに夫は900万円拠出し妻は100万円を拠出したという場合であっても、

民法(理論)上の持分割合(共有持分の割合)は「50:50」である、という考え方になると思いました。

つまり、実際に負担をした購入資金(各自の負担金額)に応じて持分割合(共有持分の割合)が変動する、

という考え方自体が原理的にない、と私は思ったわけです。

その理由は、「共有者は皆、共有物の全部について使用する。」からです。

簡単に言えば、共有物を共有者間で分割することはできないわけです。

「共有者は共有物の全部を使用することが前提である。」というのが民法上の「共有」です。

「共有物のうち、この部分は共有者甲が使用しこの部分は共有者乙が使用する。」という所有・使用方法を行うのが

民法上の「共有」では決してないわけです。

民法上の「共有」では、共有者の共有物に対する使用権(各共有者の使用可能範囲)は、「共有物の全部」です。

すなわち、共有物の使用に各共有者の持分割合(共有持分の割合)は全く関係がないわけです。

共有物の使用を何かで分けるということが観念できないわけです(各共有者は共有物の全部を使用することが前提だから)。

「共有」の民法理上は(理論上は)、共有者が「共有物の購入のために負担した金額」は度外視しているというより、

各共有者は「共有物の全部」を使用するという共有における「使用」に着目すれば、民法上の「共有」では、

「共有物の購入のために負担した金額」に応じて権利を分けるということ自体がそもそも観念できないのだ、と考えるべきなのです。

したがって、例えば共有物を譲渡した場合は、「共有物の購入のために負担した金額」(各共有者の実際の支出金額)に関わらず、

共有物の各共有者の取得原価は「共有物の取得原価÷共有者の人数」である、という取り扱いになると私は思います。

先ほどの例で言えば、共有物を購入するのに実際には夫は1円も負担してない(妻が1,000万円全額を負担した)のだとしても、

共有物の譲渡の際には、夫の取得原価は500万円であり妻の取得原価も500万円である、という課税関係になると思います。

その理由は、夫と妻は同じ所有者だからです。

理論的には、民法上の「共有」では、ただ単に、各共有者は全員が同じ金額を拠出して共有物を購入する、と考えるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}