2018年8月20日(月)

2018年8月20日(月)日本経済新聞

ガバナンス改革 次は監査役会 金融庁、開示ルール拡充へ リコー、自主的に活動説明

(記事)

「租税公課」

租税公課

(iFinance)

ttps://www.ifinance.ne.jp/glossary/account/acc144.html

>租税公課は、「公租公課」とも呼ばれ、国や地方公共団体が公の目的のために課す、公的負担の総称をいいます。

>これは、会計処理(経理)においては、国や地方公共団体などが強制的に賦課徴収する、国税や地方税などの「租税」と、

>租税以外の賦課金や罰金などの「公課」を含めた、税金等の支払いを計上する勘定科目をいいます。

>具体的には、国税である法人税や消費税、印紙税、登録免許税、

>地方税である道府県民税や市長村民税、事業税、固定資産税、自動車取得税、自動車重量税、不動産取得税などが該当します。

>一般に租税公課は、財務諸表の損益計算書(P/L)において、「販売費及び一般管理費の部」に計上されます。

>また、企業会計上では、費用として経理処理される一方で、

>法人税法上では、各事業年度の所得の金額の計算上、損金に算入されないものを規定しているため、

>法人税や住民税、事業税などは「法人税等」の勘定課目を用いて処理することもあります。

四半期決算の終わり? 率直に歓迎できない理由

トランプ大統領は17日、上場企業の決算発表に関して年4回ではなく、2回だけにすべきだと提案した。

そうすることで企業は官僚的形式主義に従うためのコストを削減でき、企業トップは長期目標に専念しやすくなる

とトランプ氏は示唆した。トランプ氏は決算発表の回数の削減について実現可能性の検討を証券取引委員会(SEC)に要請した。

著名投資家ウォーレン・バフェット氏と米金融大手JPモルガン・チェースのジェームズ・ダイモン最高経営責任者(CEO)は

ウォール・ストリート・ジャーナル(WSJ)への寄稿で、経営陣による四半期利益の見通し発表を廃止するか、

回数を減らすべきだと提言したが、トランプ氏の提言はこれと同じ考え方だ。

果たしてそれは名案なのだろうか。回数が減ることでどのような違いが出てくるのか。

同僚のジェームズ・マッキントッシュ記者が指摘してきたように、企業が短期的な決算のプレッシャーから

長期的な目標での妥協を強いられるという考え方を裏付けるマクロ経済的証拠はあまりない。

例えば企業は研究開発にかつてないほどの大金を費やしている。

ところが、企業の内部関係者の見方は違っている。デューク大学のキャンベル・ハーベイ教授(金融論)とその同僚らが

上場企業の最高財務責任者(CFO)を対象に実施した2003年の調査では、78%が四半期目標を達成するためなら

長期的な価値を犠牲にすると回答した。CFOの多くは短期的な利益見通し達成のため、投資の削減、

将来的に利益をもたらすプロジェクト開始の延期、売り上げ前倒し計上などもすると認めた。

「本当に驚いたのは、78%が利益目標達成のために(長期的な)価値を犠牲にすると認めたことだ」とハーベイ教授は話す。

「実際の割合はさらに高い可能性もある。企業トップには足元の四半期だけではなく、

長期的な目線でわが国の繁栄に寄与する決断をしてもらいたい」

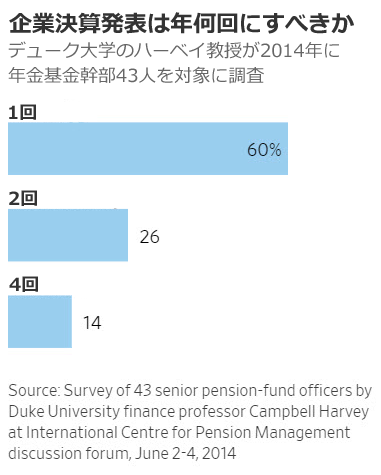

ハーベイ教授が巨大な年金基金の運用者を対象に実施した2014年の調査では、

回答者の大半が年4回よりも年2回または1回の決算を選好しているということが分かった。

その理由の1つが、企業トップが粉飾決算の誘惑に駆られる回数が減りそうだという点だ。

とはいえ、決算を年4回から2回に減らしたからと言って企業トップによるあらゆるごまかしがなくなるとは限らない。

ハーバード大学ロースクールのマーク・ロー教授は「企業の決算発表が半年に一度だけになれば、悪影響は少なくなるどころか、

拡大する可能性がある」と指摘する。四半期ごとの情報更新がないと「株価はファンダメンタルズから

さらにかけ離れたものになるかもしれず、そうなれば経営陣が粉飾決算の誘惑に駆られる可能性はさらに高まる」というのだ。

もちろん、企業情報への確実なアクセスというコンセプトは、頻度にかかわらず比較的新しいものだ。

1930年代の前半まで、投資家が決算報告書を見るためには企業の本社まで行かなければならない場合が多かった。

本社まで行ったとしても、株主でなければ、閲覧を拒否されるかもしれなかった。

財務調査会社インフォメーション・フォー・ビジネスが1974年に400以上の米大手上場企業を対象に実施した調査では、

20%の企業が投資家に年次決算書のコピーを無料で提供していなかった。

[ニューヨーク 17日 ロイター] -

トランプ米大統領が企業の決算発表義務を四半期から半年に延ばすことを

検討するよう証券取引委員会(SEC)に要請したことが、市場関係者や金融専門家の間で波紋を広げている。

一部の投資家やアナリストから聞かれたのは、株主の目をふさぎ、企業の無軌道を許すだけでなく、米国株の魅力を損ない、

公開企業への投資を縮小させかねないという懸念だ。

カンバーランド・アドバイザーズのデービッド・コトク会長兼最高投資責任者は「決算発表頻度を半分にすれば、弊害を招き、

確立された規律を取り除くことになる」と警告する。

半年に1回の決算発表となれば、情報開示強化の流れに逆行する上、不正行為を呼び込む恐れがあると心配する投資家も出ている。

シンク・マーケットUKのチーフ市場アナリスト、ナイーム・アスラム氏は「金融システムに最大の抜け穴を生み出すレシピ」だ

と批判し、企業の不正が見つかるまでの時間が長くなりかねないとの見方を示した。

決算発表頻度減少に伴う透明性の欠如は投資家に打撃を与え、公開企業への投資に悪影響を及ぼす不安もある。

ヘッジファンドのマグラン・キャピタルを運営するデービッド・タウィル氏は「決算発表頻度が減れば、公開企業に対する投資が

少なくなると断言できる。より多くの資金がプライベートエクイティや非流動性投資に流れ、個人投資家が苦しむだろう」

と危ぶむ。

有名な空売り投資家で中国企業の不正会計を暴露した調査会社マディー・ウォーターズの創業者カーソン・ブロック氏は

「投資家はショートでもロングでも、データが多い方が少ないよりも運用成績が良くなるのが常だ」と述べた。

投資家の主張によると、米国株が他のいかなる地域の株式に比べてもプレミアムを享受している理由の1つは、

企業の財務情報報告に関する要求基準がずっと高いためだ。それもあってトムソン・ロイター・データストリームに基づく

S&P総合500種の12カ月予想利益に基づく株価収益率(PER)は16.7倍と、

欧州のSTOXX600の14倍を上回っている。

確かに投資家の中には、決算発表頻度が減少すれば経営陣が目先の業績を重視し過ぎる弊害がなくなるので、

企業経営にプラスになるのではないかとの声もある。

BライリーFBRのチーフ市場ストラテジスト、アート・ホーガン氏は「公開企業の経営において『短期主義』の姿勢を

弱めるべきだと長らく要望されてきた」と指摘した。

またチャールズ・シュワブのトレーディング・デリバティブ担当バイスプレジデント、ランディ・フレデリック氏は、

決算発表頻度減少が株式市場のボラティリティー低下につながってもおかしくないとみている。

年間で最もボラティリティーが高まるのは、四半期決算発表シーズンだからだ。

ただしこれは「コインの裏表」だ。エバーコアISIの市場ストラテジスト、スタン・シプリー氏は

「半年に1回の決算発表になれば、投資家にとってサプライズを起こす公算も、より大きくなる」と話した。

(ロイター 2018年8月20日 /

12:23)

ttps://jp.reuters.com/article/trump-quarterly-reporting-analysis-idJPKCN1L504W

2018年8月17日(金)

http://citizen.nobody.jp/html/201808/20180817.html

「四半期財務諸表の中の四半期損益計算書に記載される法人税の金額は、あくまで企業会計上の擬似的・仮想的な法人税の金額

に過ぎないのだから、法人税法との整合性を鑑みれば、会社制度から見ても証券制度から見ても、

法人税法を改正し法人は3ヶ月毎に(四半期毎に)確定申告を行えるようにするべきである。」、

という提案(法人税の「四半期申告・納付制度」、法人による「四半期納税制度」)を行った一昨日のコメント↓

2018年8月18日(土)

http://citizen.nobody.jp/html/201808/20180818.html

「有価証券報告書では、財務諸表と同様に、【新株予約権等の状況】については新株予約権者の氏名等も含め

できる限り詳細に開示を行う、ということが証券制度上は求められる。」、という点について書いた昨日のコメント↓。

2018年8月19日(日)

http://citizen.nobody.jp/html/201808/20180819.html

【コメント】

2018年8月17日(金)〜2018年8月19日(日)のコメントに一言だけ追記をします。

2018年8月18日(土)のコメントでは、法人税法上も所得の金額の計算期間を四半期と再定義するべきだ、と提案しました。

証券制度における四半期報告制度と整合性を取るために、

法人は、1年毎にではなく、四半期毎に(3ヶ月毎に)確定申告を行う、という「四半期申告・納付制度」を導入するべきである、

と提案をしました。

この点について一言だけ追記をしますと、法人の「所得」(及び法人税)の金額だけではなく、

「租税公課」の金額も所得の計算期間(損益の計算期間=会計期間)と一致した金額でなければならないわけです。

この文脈における最も典型的な税目が固定資産税になろうかと思いますが、

固定資産税そのものは(課税の根拠法である地方税法上は)「1年間」を基準にして固定資産税の金額が算定されるわけですが、

四半期財務諸表を作成する際には、1年間の固定資産税の金額を適正に月割計算するなどして、

損益の計算期間(会計期間)と一致した負担金額(擬似的・仮想的な納税金額)を算出し記載をするべきなのです。

「租税公課」は、「1年間」を基準にして「1年間」の税金額が納税者に賦課される税目が比較的多いため、

それらの税目については「1年間」の税金額を適正に月割計算するなどして、

損益の計算期間(会計期間)と対応の取れた負担金額(擬似的・仮想的な納税金額)を算出し、

当該会計期間(当該四半期間)の「租税公課」の金額として四半期財務諸表に記載をするようにするべきなのです。

証券制度の観点から言えば、「1年間」の税金額を適正に月割計算することは、投資家による投資判断を歪めるものではないのです。

ただ、法人税に関しては(法人税額の算定に関しては)、擬似的・仮想的な税金額の算定ではなく、

法人税法の改正により、より直接的に会計期間と所得金額の計算期間との整合性を取るべきだ(両期間を一致させるべきだ)、

と提案をしているところであるわけです(i.e.

法人税の「四半期申告・納付制度」、法人による「四半期納税制度」の導入)。

それから、関連する論点になりますが、企業の決算発表の回数に関してですが、年1回の決算発表よりも四半期毎の決算発表の方が

投資家の投資判断に資するのはあまりにも明らかかと思います。

年1回の報告制度よりも四半期報告制度の方が投資家の利益保護に資するという点については、もはや議論にすらならないでしょう。

極めて簡単に言えば、年に1回の利益額の開示では、投資家は1年単位の利益額の予想しかできません。

しかし、四半期毎の利益額の開示では、投資家は3ヶ月単位の利益額の予想ができるようになります。

利益額の開示の間隔が短ければ短いほど、投資家はより細かな利益額の予想が行えるようになるわけです。

そして、理論上(元来の会社)の話をすると、会社の清算期日が決算日(期末日)であれば問題はないのですが、

会社の清算期日が決算日(期末日)以外の場合は(すなわち、期中のある日の場合は)、

前決算日から清算期日までの期間の利益額の予想のしようがないわけです(株式の本源的価値の算定ができない)。

直近の1年間の利益額を日割計算してその期間の利益額を求めるのも1つの業績予想かもしれませんが、

利益額に季節変動がある場合は日割計算は何の役にも立ちません。

理論上(元来の会社)の話をすると、証券制度上は会社の清算期日は決算日(期末日)だけであった、

ということかもしれないなと考察を行っていてふと思ったのですが、

より実務上のことを考えますと、会社の清算期日は決算日(期末日)以外の場合もあり得るなと思いました。

逆から言えば、証券制度上会社の清算期日は決算日(期末日)だけであるという場合は、

年に1回の利益額の開示で問題はない(投資家は株式の本源的価値を過不足なく算定できる)、ということになると思いました。

いずれにせよ、たとえ証券制度上会社の清算期日は決算日(期末日)だけであるという場合であろうとも、

特に季節変動という要因を鑑みますと(要因と利益額の分析を行うことを鑑みますと)、年に1回利益額を開示される場合よりも、

四半期毎に利益額を開示された方が、投資家はより精度の高い業績予想を行うことができるようになるのは間違いないのです。

そして、紹介している2018年8月20日(月)付けの日本経済新聞の記事についてですが、

会社の監査役というのは、元来的にはまさに「会計監査」を行う会社機関である、と考えなければなりません。

現在では、監査役は業務執行の監査を行うと言われているわけですが、本来的には監査役は「会計監査」のみを行うのです。

証券制度における会計監査では、監査を行う者に特段に高度な会計知識を制度上要求しているため、

会計監査に関する公的な有資格者のみにしか上場企業の会計監査を行えない、という制度になっているわけです。

理論的には、会計監査人と監査役とでは独立性という点では相違は一切ない(どちらも会社から独立して監査を行う機関)のです。

ただ、昨今では、社外監査役といったり常勤監査役と言ったりしますので、会計監査人(公認会計士)は会社から独立している一方、

監査役は相対的に独立していないかのように感じてしまいますが、実はその考えは理論的には完全に間違いなのです。

敢えて表現するならば、会計監査人(公認会計士)も監査役も、独立性という意味ではどちらも同じ社外の会社機関というだけです。

常勤か否か(=フルタイム会社の事業所内にいるのかそれとも普段は例えば他の監査先や所属会計事務所にいるかの違い)は、

監査の上では本質的ではない(理論上はどちらの場合も会計監査を遂行することはできる)ことだと考えなければなりません。

「会計監査」とは、煎じ詰めれば、「仕訳が正しいのか否かを検査する。」、ということだと思います。

商取引を行った証憑があり、その証憑に沿った適正な会計処理を行っているのか否かを監査することが「会計監査」なのです。

その証憑の真実性(その証憑は真正の証憑か否かや粉飾決算のために経営陣が捏造したものでないか否か)については、

そもそも「会計監査」の対象外のことだと考えなければなりません。

その証憑の真実性までをも監査しようと思えば、それこそそれは業務執行の監査ということになるわけですが、

元来的・理論的には、業務執行を監査するという考え方はないと言わねばならないのです。

証憑の真実性までをも監査することは「会計監査」ではないのです。

一言で言えば、証憑の真実性は「会計監査」の前提なのです。

証憑の真実性までをも監査することは、現実には人間の能力(人間ができる職務)を超えていることだ、と言わねばなりません。

現行の監査基準その他では、監査人は証憑の真実性までをも確かめるように、と定められているのかもしれませんが、

業務執行者の人数に比べて監査人の人数の少なさを鑑みれば、現実には、

監査人が証憑の真実性までをも確かめることや業務執行の監査を行うことは始めから不可能なことなのです。

最近では、監査報告書の記載内容を拡充・詳細化しようという監査制度の改正が議論されているようですが、

先ほど書きましたように、「会計監査」とは「仕訳が正しいのか否かを検査する。」ことなのですから、理論的には、

監査人は監査報告書には「財務諸表の表示は正しい。」(正しい仕訳が行われている)としか意見の表明のしようがないわけです。

最近の議論では、監査人が業務執行に深く関与して監査を行っていくべきだ、という論調になっているわけですが、

「仕訳が正しいのか否かを検査する。」ことが「会計監査」なのですから、

どちらかと言えば、監査人にとって業務執行は所与のこと(監査人には変えようがないこと)だと考えなければなりません。

監査人にとって業務執行や証憑はあくまで所与のことであり、監査人は業務執行や証憑の真実性には関与しないのです。

監査人は業務執行や証憑の真実性には関与しないということが、監査人は会社から独立しているということではないでしょうか。

与えられた証憑(業務執行の結果)を基に独立した立場から「仕訳が正しいのか否かを検査する。」、

これが本来の「会計監査」であり監査人の役割なのです(理論上も財務諸表の正確性は第一義的には取締役に依存しているのです)。

それから、紹介しているウォール・ストリート・ジャーナルの記事には、決算発表の回数を減らすどころか、

実現可能性はともかくとして、次のような思い切ったアイデアが紹介されています。

>企業は資産、負債、売上高、経費といった基本的財務情報を毎日、あるいはリアルタイムで更新すべきというものだ。

上場企業が開示する財務情報は全て、監査人が監査した数値であること(正しいことが保証されていること)が証券制度上の前提です。

監査人がフルタイム会社の事業所内にいれば(そして毎日あるいはリアルタイムで監査人が数値を監査することにすれば)、

理屈ではそのような情報開示も(監査人による監査報告書の位置付けはともかくとして)証券制度上認められるかもしれません。

How many times in a year should a company disclose its financial results?

企業決算発表は年何回にすべきか?

A securities report is never a substitute for the fourth quarterly

report.

有価証券報告書は決して第4四半期報告書の代わりにはなりません。

Originally, the scope of duties of an auditor of a company is an

accounting audit only.

元来的には、会社の監査役の職務の範囲は会計監査だけなのです。

{kind=link}

{kind=link}