2018年8月17日(金)

2018年8月13日

株式会社レーサム

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.raysum.co.jp/wp/wp-content/uploads/2018/08/20180813_03.pdf

(ウェブサイト上と同じPDFファイル)

H30.08.14 14:00

株式会社レーサム

公開買付届出書

(EDINET上と同じPDFファイル)

H30.08.14

株式会社レーサム

公開買付開始公告

(EDINET上と同じhtmlファイル)

「買収者が対象会社の完全子会社化を達成したい場合には、有価証券報告書と四半期報告書を閲覧し、

対象会社の株式の状況だけではなく、対象会社の新株予約権の状況をも十分に確認をするようにしなければならない。」、

という点について指摘をした昨日のコメント↓

2018年8月16日(木)

http://citizen.nobody.jp/html/201808/20180816.html

H30.06.25 14:17

株式会社レーサム

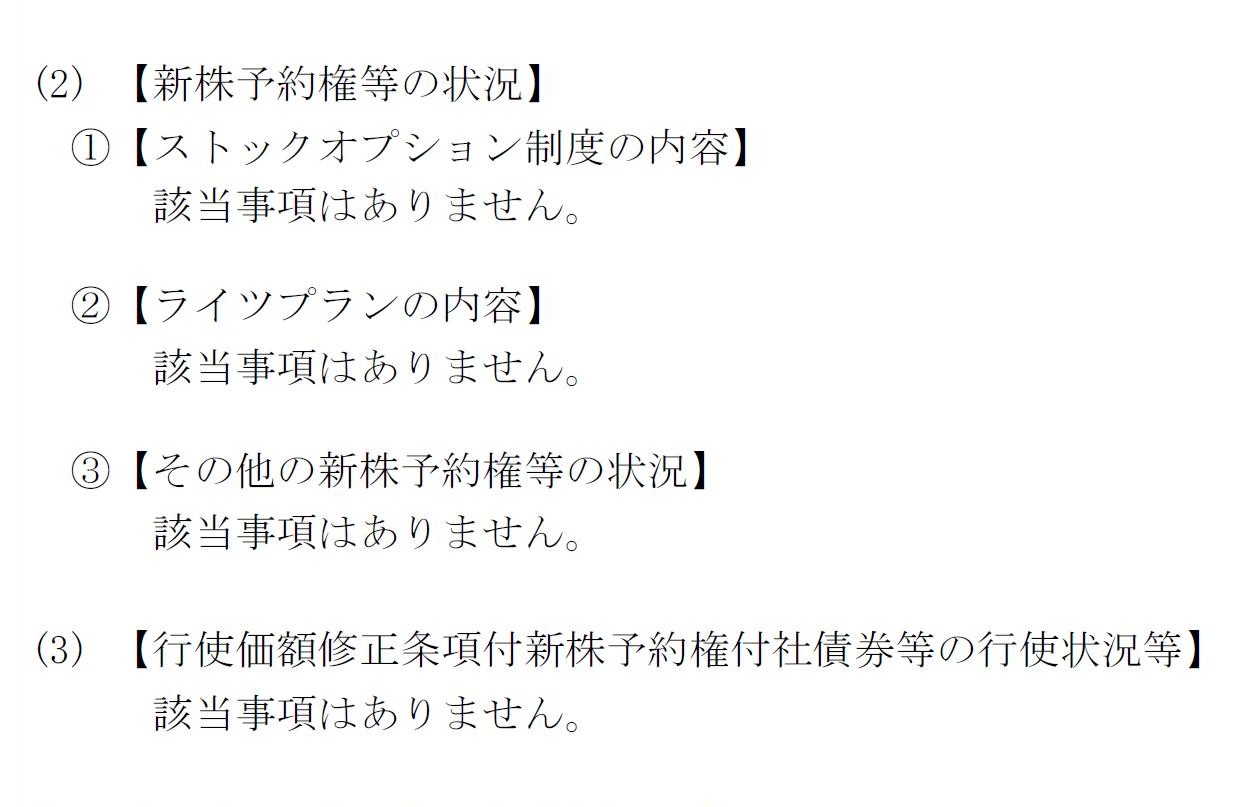

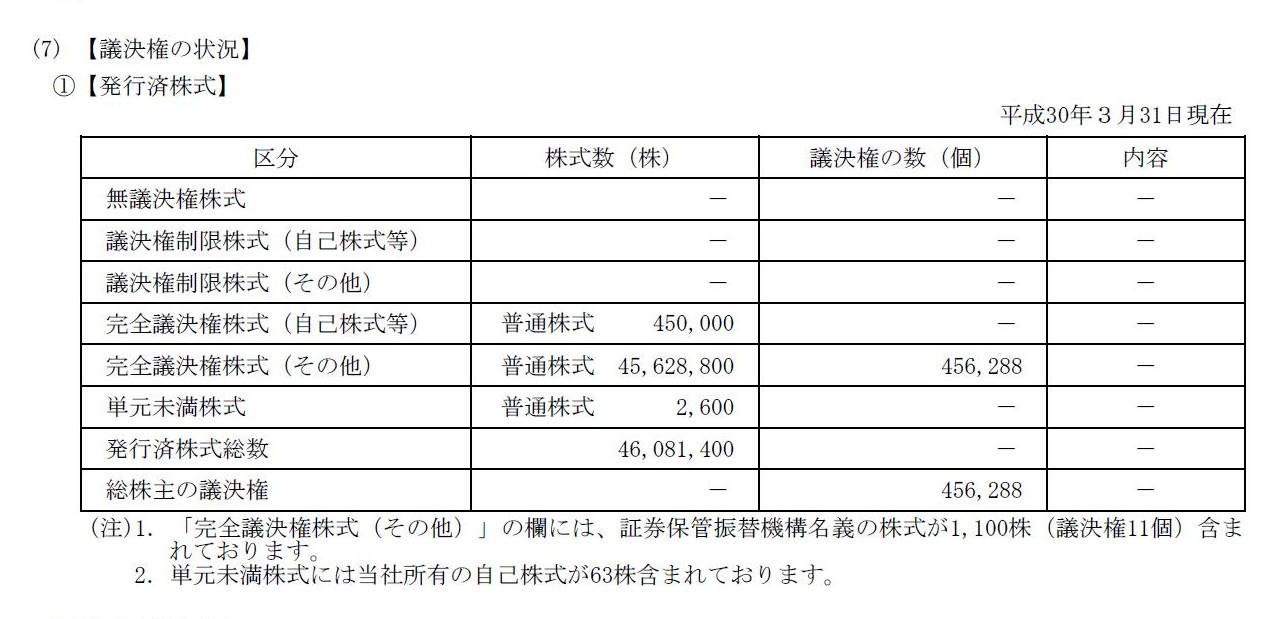

有価証券報告書-第27期(平成29年4月1日-平成30年3月31日)

(EDINET上と同じPDFファイル)

第一部企業情報

第4【提出会社の状況】

1【株式等の状況】

(2)【新株予約権等の状況】

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

(11/53ページ)

(7)【議決権の状況】

①【発行済株式】

(12/53ページ)

H30.08.13

16:34

株式会社レーサム

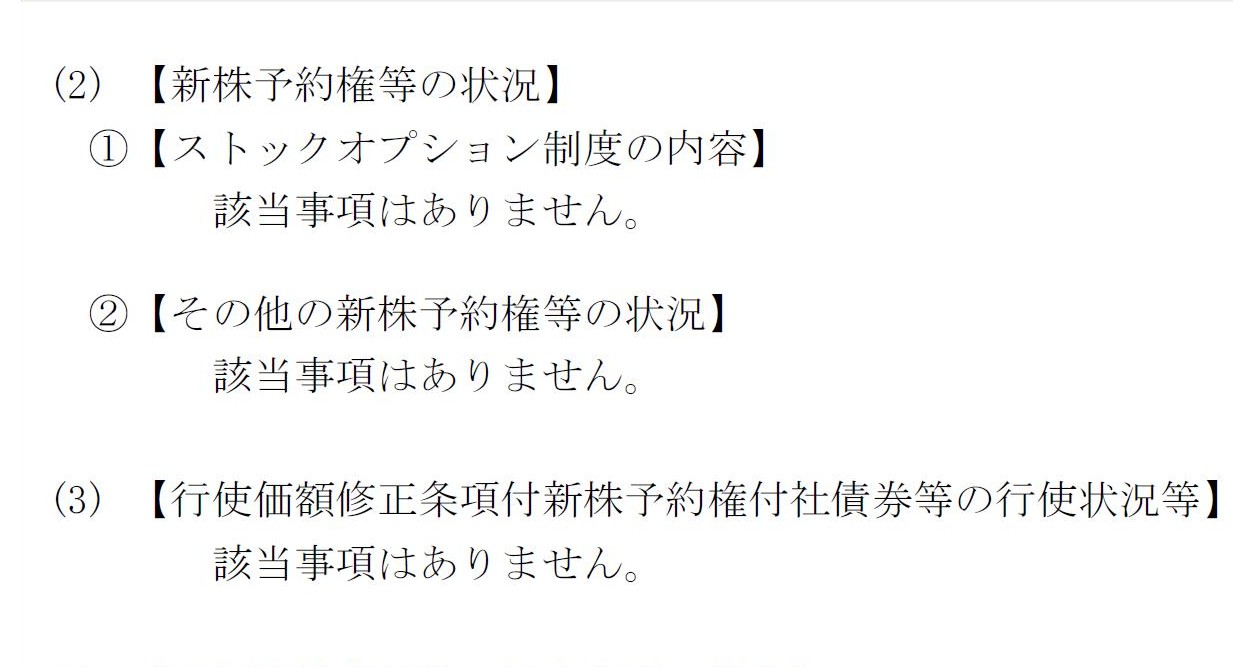

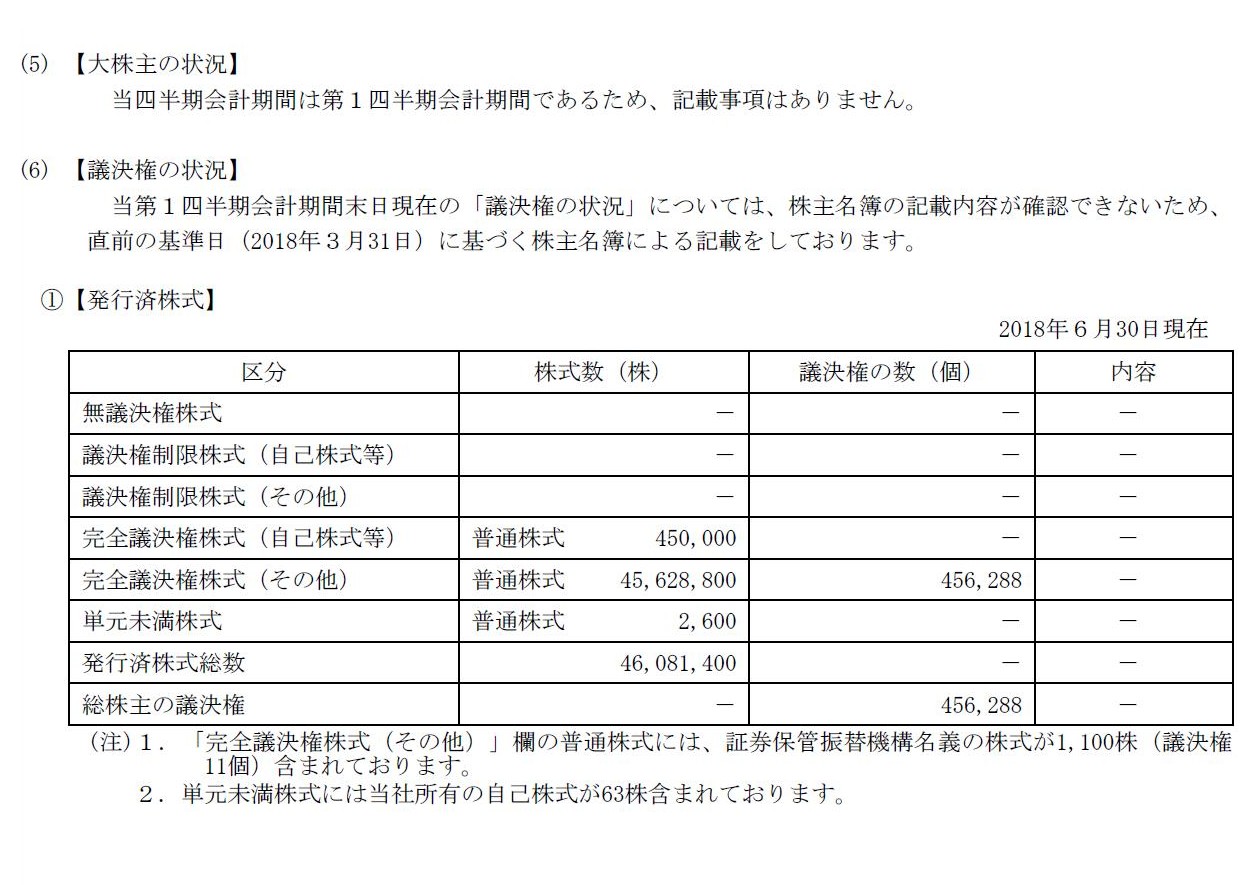

四半期報告書-第28期第1四半期(平成30年4月1日-平成30年6月30日)

(EDINET上と同じPDFファイル)

第一部【企業情報】

第3【提出会社の状況】

1【株式等の状況】

(2)【新株予約権等の状況】

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

(5/17ページ)

(6)【議決権の状況】

①【発行済株式】

(5/17ページ)

【コメント】

株式会社レーサムによる「自己株式の公開買付」に関するプレスリリースや法定開示書類を題材にして、

発行者による新株予約権の発行状況の確認方法やふと思った点について一言だけコメントを書きたいと思います。

昨日も書きましたように、発行者が発行している新株予約権は有価証券報告書と四半期報告書で確認をすることができます。

理論上は、有価証券報告書と四半期報告書のうち直近の報告書を閲覧すれば、

発行者が発行している新株予約権の状況について確認をすることができるわけですが、

昨日紹介しましたD.A.コンソーシアムホールディングス株式会社の事例がまさにそうであるように、

四半期報告書では発行者が発行している新株予約権の状況について確認をすることができない場合があるようです。

たとえ提出日は古くとも、四半期報告書に加え有価証券報告書をも確認することが現実には必要なようです。

本来的には、有価証券報告書と四半期報告書のうち、直近の報告書のみを確認すれば全ての新株予約権の状況について

確認をすることができなければならないのです。

端的に言えば、四半期報告書は簡素化され過ぎているのではないかと思いました。

四半期報告書と有価証券報告書とで、【新株予約権等の状況】の開示項目すらも異なっているわけですが、

各開示項目は四半期報告書と有価証券報告書とで共通でなければならないわけです。

この問題点(直近の報告書のみを確認するだけでは不十分である)について改めて考えてみますと、

理論上の一つの結論は、包括的な開示書類については有価証券報告書を廃止し四半期報告書のみに一本化する、だと思います。

発行者は、第1四半期報告書、第2四半期報告書、第3四半期報告書、第4四半期報告書の計4つの報告書を1事業年度毎に提出する、

という開示方法にするわけです(そして、発行者は有価証券報告書を提出しない、という開示方法にするわけです)。

第4四半期報告書の代わりに有価証券報告書を提出する、もしくは逆に、

有価証券報告書を提出すれば第4四半期報告書の提出は不要である、という考え方は理論上は間違いなのです。

有価証券報告書は決して第4四半期報告書ではないのです(理論上は、有価証券報告書と四半期報告書は全く別の報告書なのです)。

証券制度上、発行者は3ヶ月毎に四半期報告書を経常的に提出する、というサイクルで発行者に情報開示を求めるわけです。

発行者が有価証券報告書と四半期報告書の両方を提出するということは、理論上の矛盾なのだと思います。

現実には、年に1回の情報開示では投資家の投資判断の材料としては少な過ぎるわけです。

簡単に言えば、「発行者は四半期毎に有価証券報告書を提出する。」という開示方法を行うようにするわけです。

現行の金融商品取引法では、四半期報告書の監査証明は、適正に表示していないと信じさせる事項は認められなかったという

消極的かつ限定的な保証を与えるのみにとどまる「四半期レビュー」手続きとなっていますが、

理論上はそして私が今提唱している新情報開示制度では、四半期報告書に含まれる四半期財務諸表の監査証明は、

現行の有価証券報告書に含まれる財務諸表の場合と同様の監査証明となります。

つまり、理論上は「四半期レビュー」手続きは廃止です(全ての財務諸表について通常の監査の手続きのみを行うことになります)。

それから、たとえ四半期報告書で【新株予約権等の状況】を開示させることにしても、

四半期報告書に記載された【新株予約権等の状況】はその四半期報告書の決算日(四半期末日)時点の状況に過ぎません。

したがって、四半期報告書の決算日(四半期末日)以降に発行された新株予約権については、

発行者は発行後速やかに新株予約権発行に関する「臨時報告書」を提出するようにしなければなりません。

また、市場の投資家に「臨時報告書」が提出されたことを伝達するために、その旨日刊新聞紙に公告を行わなければなりません。

つまり、発行者が新株予約権を発行した場合には、遅滞なく「新株予約権の発行に関する臨時報告書」を提出すると同時に、

「新株予約権の発行に関する臨時報告書の提出について」という名称の公告を日刊新聞紙に掲載する、

ということが証券制度上は求められるのです(さらに言えば、新株予約権が行使された場合も都度同様の開示と公告が求められます)。

直近の四半期報告書を確認したら新株予約権は発行されていないことが分かったが実は直近の決算日(四半期末日)以降に

新株予約権が発行されていた、では買収者は発行者を完全子会社化することができないのです。

証券制度上は(理論上は)、適時開示は全て「臨時報告書」の提出により行わねばならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}