2018年7月17日(火)

2018年7月17日(火)日本経済新聞 公告

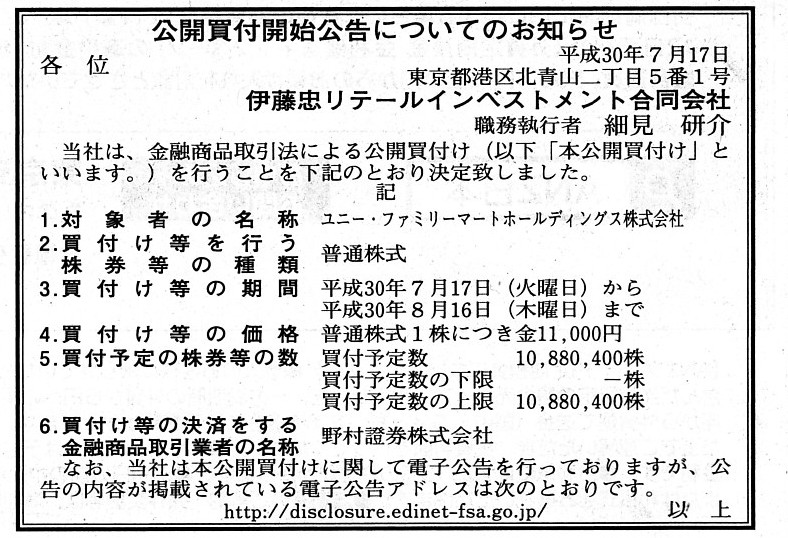

公開買付開始公告についてのお知らせ

伊藤忠リテールインベストメント合同会社

(記事)

2018年7月13日

伊藤忠商事株式会社

伊藤忠リテールインベストメント合同会社

ユニー・ファミリーマートホールディングス株式会社(証券コード:8028)に対する公開買付けの開始に関するお知らせ

ttps://www.itochu.co.jp/ja/ir/news/2018/__icsFiles/afieldfile/2018/07/13/ITC180713_j.pdf

(ウェブサイト上と同じPDFファイル)

2018年7月13日

ユニー・ファミリーマートホールディングス株式会社

伊藤忠商事株式会社の完全子会社である伊藤忠リテールインベストメント合同会社による

当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.fu-hd.com/company/news_release/fuhd/20180713release_web.pdf

(ウェブサイト上と同じPDFファイル)

H30.07.17 16:03

ユニー・ファミリーマートホールディングス株式会社

意見表明報告書

(EDINETと同じPDFファイル)

H30.07.17

伊藤忠リテールインベストメント合同会社

公開買付開始公告

(EDINETと同じhtmlファイル)

「非上場株式(上場株式の非上場化も含む)へ出資をする時点で、"exchange"(交換する)という選択肢を捨てねばならない。」、

という点について書いた昨日のコメント↓

2018年7月16日(月)

http://citizen.nobody.jp/html/201807/20180716.html

「公開買付者による、①公開買付実施前の所有議決権割合そして②公開買付完了後の所有議決権割合それぞれには、

公開買付者の共同保有分(共同保有者の所有議決権割合)は含まれるのか?」

という点について書いた時のコメント↓

2018年7月10日(火)

http://citizen.nobody.jp/html/201807/20180710.html

【コメント】

伊藤忠商事株式会社は現在、ユニー・ファミリーマートホールディングス株式会社の41.50%を所有しており、

ユニー・ファミリーマートホールディングス株式会社を持分法適用関連会社としているわけですが、

本日2018年7月17日(火)より、伊藤忠商事株式会社の完全子会社である特別目的会社伊藤忠リテールインベストメント合同会社が

ユニー・ファミリーマートホールディングス株式会社株式に対して公開買付を実施する、という事例です。

買付予定数の上限は、伊藤忠商事株式会社と伊藤忠リテールインベストメント合同会社の合計が

対象会社の議決権の過半数となる株式数に設定されています。

伊藤忠商事株式会社自身はこのたびの公開買付に応募はせず、ユニー・ファミリーマートホールディングス株式会社株式は、

伊藤忠商事株式会社と伊藤忠リテールインベストメント合同会社とが公開買付実施後も共同保有することになるようです。

単純に考えて、伊藤忠商事株式会社自身が公開買付者となり対象会社株式の追加取得を進めていくべきなのではないかと思います。

また、将来伊藤忠グループ内で所有株式の一本化(資本関係の整理)を行う必要が生じる場面もあるのではないかと思うのですが、

その際には、ユニー・ファミリーマートホールディングス株式会社株式の過半数をある1者が所有することになるわけですが、

そのような(このたびの伊藤忠グループ)場合、金融商品取引法上は公開買付を実施する義務はあるのだろうかとふと思いました。

他の言い方をすると、公開買付前後の公開買付者の所有議決権割合には共同保有分は含まれるのか、という問題があるわけです。

法律上のある1人の人物という観点から言えば、伊藤忠グループ内における対象会社株式の整理(所有者の一本化)の結果、

ユニー・ファミリーマートホールディングス株式会社にある1人の支配株主が誕生することになるわけですが、

市場の投資家から見ると、現時点で(=このたびの公開買付の成立・完了の時点で)、

ユニー・ファミリーマートホールディングス株式会社には伊藤忠グループというれっきとした支配株主が誕生するわけです。

共同保有の状態ではあるものの、市場の投資家は、

伊藤忠商事株式会社そしてその完全子会社である伊藤忠リテールインベストメント合同会社を一体的な存在として認識する

わけでして、市場の投資家からは、ユニー・ファミリーマートホールディングス株式会社の意思決定機関は

その一体的な存在である伊藤忠グループが支配している(伊藤忠グループが既に支配株主である)、というふうに見えるわけです。

そうしますと、2018年7月10日(火)のコメントで紹介しました資料中の「図表3

義務的公開買付けと全部買付義務の考え方」

を参考にしますと、伊藤忠グループ内における対象会社株式の整理(所有者の一本化)を行うに際しては、

実は、金融商品取引法上は公開買付を実施する義務はない、ということになると思います。

「図表3」でいう公開買付者の比率の変動は「X%(過半数)⇒2/3

未満」に該当します(正確に言えば、比率は変動しない)ので、

金融商品取引法上は公開買付は「不要」、という結論になると思います。

しかし、現行の公開買付では、株式市場における通常の所有議決権割合の捕捉方法・計算方法とは異なり、

共同保有分は含めないで公開買付前後の公開買付者の所有議決権割合を捉えることになっているのだとすると、

先ほど書きました結論は間違いであり、伊藤忠グループは金融商品取引法上公開買付を実施する義務がある、ということになります。

市場の投資家から見ると、対象会社の支配株主は何ら異動していない(いずれにせよ従前通り伊藤忠商事株式会社のままである、と)

というふうに見えるわけですが、公開買付者1人の所有議決権割合にのみ着目する考え方の場合は公開買付の義務があるわけです。

その場合は、他の言い方をすれば、「共同保有分を含めれば既に過半数を所有しているという場合であっても、公開買付者は、

共同保有者から対象会社株式を買い取る際には法律上公開買付を行う義務がある。」、ということになります。

共同保有分を含めれば、公開買付者の所有議決権割合に変動は生じない(共同保有者から株式が異動するだけ)という場合であっても、

金融商品取引法上は公開買付を実施する義務が生じる、という解釈に、その場合はなるわけです。

そこで改めて調べてみますと、公開買付届出書を見てみますと「特別関係者の所有株券等に係る議決権の数」が記載されています。

そうしますと、公開買付者の比率の変動は「X%(過半数)⇒2/3

未満」に該当します(正確に言えば、比率は変動しない)ので、

伊藤忠グループや所有株式の整理の際、やはり現行の金融商品取引法上は公開買付は「不要」、という結論になると思います。

市場の投資家から見ても、現行の金融商品取引法の規定(公開買付者の所有議決権割合の捕捉・計算方法)で問題はないと見えます。

Unlited share can sometimes be easy to sell than listed shares.

上場株式よりも非上場株式の方が売却しやすい場合があり得るのです。

Which condition will be more liquid or is easy to "exchange" in the

future,

100 percent of the object shares which have already been

unlisted

or 51 percent of the object shares which have remained listed?

既に非上場となっている対象会社株式の100%とずっと上場し続けている対象会社株式の51%、

どちらの状態の方が流動性が高くなるすなわち将来「交換する」ことが容易になるでしょうか?

Whether a share of a company is listed or unlisted,

the amount of a

distribution of residual assets of the company per share will be equal.

会社の株式が上場していようが上場していまいが、1株当たりの会社の残余財産の分配金額は同じになります。

{kind=link}