2018年7月10日(火)

2018年7月10日

ヤフー株式会社

当社親会社であるソフトバンクグループ株式会社の子会社であるソフトバンク株式会社による

当社普通株式に対する公開買付けに関する意見表明並びに自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://about.yahoo.co.jp/pr/release/2018/07/10a/

ttps://s.yimg.jp/images/docs/ir/release/2018/jp20180710_2.pdf

(ウェブサイト上と同じPDFファイル)

>公開買付け期間:

>○ソフトバンク株式会社による当社の普通株式に対する公開買付け:

> 2018年7月11日(水)から2018年8月8日(水)まで

>○自己株式の公開買付け:

> 2018年7月11日(水)から2018年8月9日(木)まで

2018年7月10日

ソフトバンク株式会社

当社によるヤフー株式会社株券(証券コード:4689)に対する公開買付けの開始に関するお知らせ

ttps://www.softbank.jp/corp/set/data/group/sbm/news/press/2018/20180710_01/pdf/20180710_01.pdf

(ウェブサイト上と同じPDFファイル)

「証券制度上は、『自己株式の取得』については、発行者自身と市場の投資家との間の『情報格差』を鑑みれば、

株式の買い注文を出している人物は発行者自身であるということを市場の投資家に対して明確にするために、

公開買付を通じる場合のみ認められる(市場取引による自己株式の取得は理論上は実は認められない)。」、

という点について書いた時のコメント↓。

2018年7月2日(月)

http://citizen.nobody.jp/html/201807/20180702.html

米YahooがAltabaに社名変更した時の2017年1月の記事を2本紹介します↓。

米YahooがAltabaに社名変更--日本の「ヤフー」の名称はどうなる?

セキュリティ問題に揺れつつも、米通信大手のVerizonへ一部事業の売却が進んでいる米Yahoo!だが、

事業売却後に社名を「Altaba」に変更することが判明した。

変更後は、日本のヤフーの株式35.6%とAlibabaの株式15.4%を保有する投資会社になるという。

本家の社名変更にともない、ヤフーも名称を変更する必要はあるのだろうか。この点について同社広報部に確認したところ、

「ブランドに関しては、双方の同意がなければ、名称の使用を終了できないライセンス契約になっている」という。

このため、米Yahoo!の一方的な判断で「Yahoo!」の名前が使えなくなることはなく、現時点では事業への影響もないようだ。

また、米Yahoo!からヤフーに出向している2人の取締役についても、今のところ特に決まったことはないという。

ヤフーは、1996年にソフトバンクと米Yahoo!が立ち上げた合弁会社。

ソフトバンクグループが、ヤフーの株式の36.4%を所有しており、筆頭株主になっている。

(CNET

Japan 2017年01月10日 13時32分 )

ttps://japan.cnet.com/article/35094745/

米Yahoo終了のお知らせ。新社名「Altaba(オルタナ×アリババ)」の意味すること

(GIZMODO 2017.01.12

18:07)

ttps://www.gizmodo.jp/2017/01/yahoo-altaba.html

>米携帯通信大手Verizonに事業売却後、米Yahoo!の社名が消滅することが、

>証券取引委員会(SEC)に同社が提出した最新資料で明らかになりました。

>Yahoo!ブランドで現在展開しているメール、コンテンツ(スポーツや金融)はすべて、Verizon傘下に組み込まれブランドは消滅。

>米国の株式市場でもYahoo!の屋号は使えなくなるため、

>中国Alibabaの株式15%と日本ヤフーの35%と特許は別会社で運用することになります。

>まあ、別会社分離は昨年7月の買収発表のときからわかっていたことなのですが、その別会社の社名もわかりました。

>「Altaba」です。今回の買収の真意がよくわかる社名かもしれません。

>新社名の意味は、正式には発表されていません。しかし誰が見ても字面が似ているため、

>巷ではもっぱら「Alternative

× Alibabaの造語」との噂です。そう思われるのも道理で、今の米Yahoo!はAlibaba強し!なのです。

【コメント】

一番最初に紹介しています本日2018年7月10日(火)付けの日本経済新聞の記事と

記事中の図「ヤフーの自社株買いのスキーム」だけを読んで(他のプレスリリース等を読む前に)、私がまず思いましたのは、

「ソフトバンクが米アルタバからヤフー株式を買い取る前に、

ヤフーはソフトバンクグループから自社株買いをしなければならない。」

という点です。

なぜならば、米アルタバはヤフー株式の約1割をソフトバンクに売却する計画となっているのですが、

ソフトバンクグループ株式会社は、グループ全体で(ソフトバンク株式会社等との共同保有分を含めて)

現時点でヤフー株式の半分近くを所有しているからです。

つまり、先にソフトバンクが米アルタバからヤフー株式を買い取ってしまいますと、

ソフトバンクグループ株式会社は、グループ全体で(ソフトバンク株式会社等との共同保有分を含めて)

ヤフー株式の過半数を所有することになってしまうからです。

つまり、公開買付規制を回避する手段(相対取引による株式譲渡を行う手段)がすぐに私の頭に思い浮かんだわけです。

「まず最初にヤフーはソフトバンクグループから自社株買いを行い、ソフトバンク・グループ全体の所有割合を引き下げた上で、

ソフトバンクが米アルタバからヤフー株式を買い取るようにしなければならない。」

と私は記事だけを読んだ時は思ったわけです。

しかし、各社から発表されていますプレスリリースを読みましたところ、私の考えは少しズレていることが分かりました。

ソフトバンクは、米アルタバからヤフー株式を買い取るに際し、公開買付を実施する計画となっています。

ソフトバンクは、公開買付規制を回避する気など始めからなかった、ということが分かりました。

ソフトバンクが米アルタバからヤフー株式を買い取るに際し公開買付を実施することは、

何ら問題ないことであり、投資家保護の観点からばむしろ望ましい株式取得方法であるわけです。

各社から発表されていますプレスリリースを読みますと、

「ソフトバンク株式会社は現在ヤフー株式会社株式の42.95%(共同保有分も含む)を所有しているわけだが、

米アルタバは、現在ヤフー株式会社株式の34.73%を所有しているのだが、このうち10.78%分を

ソフトバンク株式会社に売却する計画となっている(つまり、売却後は米アルタバは23.95%のみ所有することになる)。」

といった詳細な数字が分かるのですが、

ソフトバンクが米アルタバからヤフー株式を買い取るに際し公開買付を実施するのなら、結局それに越したことはないわけです。

以下、話の簡単のために、ヤフー株式会社による自己株式の取得(自己株式の公開買付)のことは一切度外視します。

つまり、「ソフトバンク株式会社は米アルタバからヤフー株式会社株式を10.78%分買い取る。」ということについてのみ

考察を行ってみたいと思います(つまり、ヤフー株式会社による自己株式の取得はないとします)。

ソフトバンク株式会社が米アルタバからヤフー株式会社株式を10.78%分買い取るとなりますと、

ソフトバンク株式会社は現在ヤフー株式会社株式の42.95%(共同保有分も含む)を所有しているわけですから、

買い取り後は合計するとソフトバンク株式会社はヤフー株式会社株式の「53.73%」を所有するに至るわけです。

このような状態(所有議決権割合の増加)ですと、金融商品取引法上株式取得者には公開買付が義務付けられる、

と一般的には考えられるわけです。

しかし、私の頭の片隅に次の解説記事のことが残っていまして、

この場合は金融商品取引法上は実は公開買付の義務付けられていないのではないか、と思いました。

いまさら人には聞けない 公開買付け(TOB)のQ&A

(株式会社大和総研レポート・コラム

証券・金融取引の法制度 2012年08月06日)

ttps://www.dir.co.jp/report/research/law-research/securities/12080601securities.html

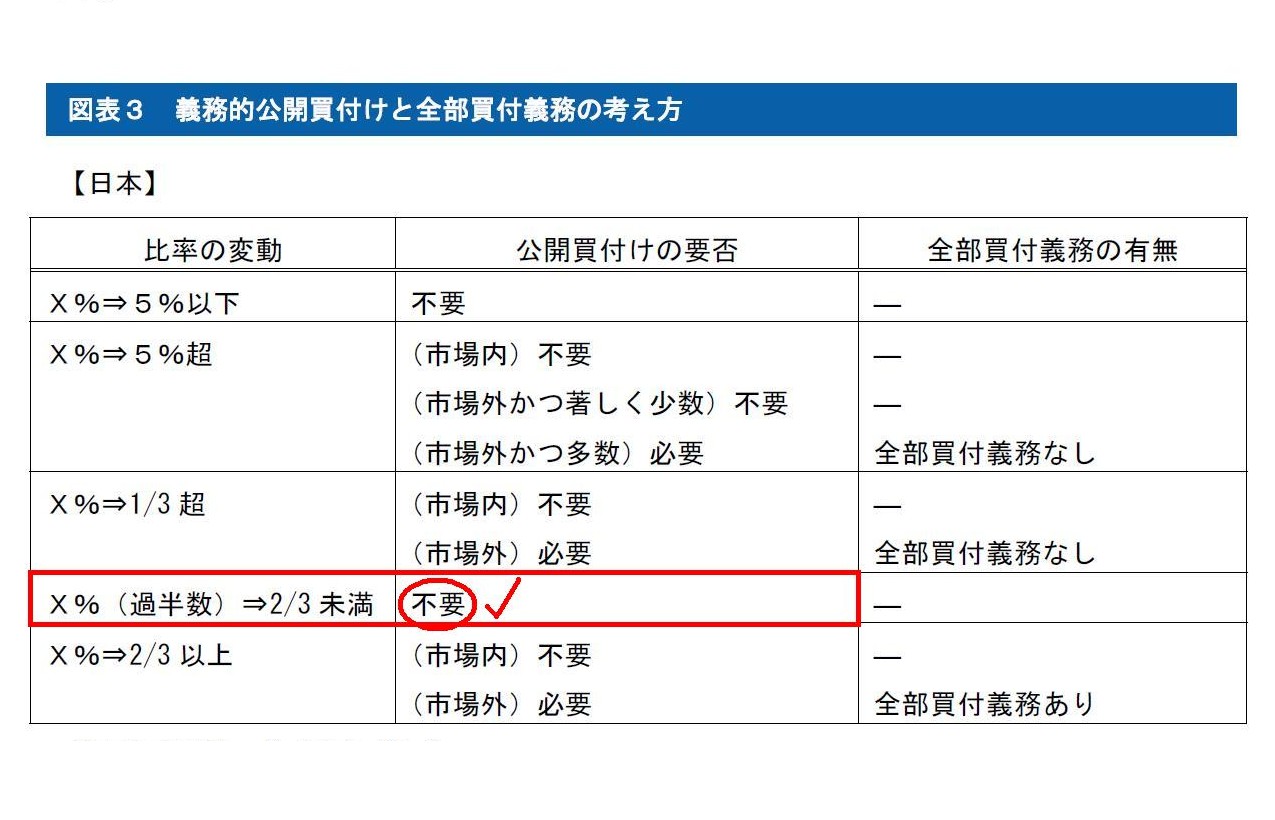

図表3 義務的公開買付けと全部買付義務の考え方

(15/23ページ)

太い赤線で囲っていますように、ソフトバンク株式会社による株式取得は上記の表の「X%(過半数)⇒2/3未満」に該当する、

と私は思うわけです(つまり、市場内外を問わずソフトバンク株式会社は公開買付を行う法的義務はない)。

一見しますと、ソフトバンク株式会社は現在、共同保有分も含めてヤフー株式会社株式を「42.95%」しか保有していませんので、

上記の表の「X%⇒1/3超」に該当するのではないか、と思われるかもしれませんが、

ご存知の通り、そして、プレスリリースにも何箇所にも明記してありますように、

ソフトバンクグループ株式会社はヤフー株式会社を支配力基準で連結対象としています。

意思決定の所在や意思決定機関の支配(連結の範囲)やグループ経営という観点から言えば、

「ソフトバンクグループ株式会社=ソフトバンク株式会社=ヤフー株式会社」、という状態であるわけです。

「ソフトバンクグループ株式会社=ソフトバンク株式会社=ヤフー株式会社」、という状態であるからこそ、

紹介している記事では、「実質的にヤフーが米アルタバから自社株買いを行う。」という趣旨のことが書かれているわけです。

すなわち、ソフトバンクグループ株式会社は現時点で既にヤフー株式会社株式の「過半数」を所有している、

と考えるべきなのです。

ソフトバンクグループ株式会社は現時点で既にヤフー株式会社株式の「過半数」を所有していると考えられるからこそ、

ソフトバンクグループ株式会社はヤフー株式会社を支配力基準で連結対象としているわけです。

ソフトバンクグループ株式会社は現時点で既にヤフー株式会社株式の「過半数」を所有しており、

米アルタバからヤフー株式会社株式を買い取ることで、合計「53.73%」(=3分の2未満)を所有するに至る、

という捉え方をするべきなのです。

金融商品取引法上も、共同保有という考え方の根拠には、形式ではなく実質で議決権割合を判断する、

ということではないかと思います。

また、そもそもの話をすると、金融商品取引法が一定の場合には公開買付を義務付けている理由は、

「支配株主が誕生するという場面では、市場の投資家に所有株式を売却する機会を平等に与えなければならない。」、

ということかと思います。

言うまでもありませんが、ソフトバンクグループ株式会社は現時点で既にヤフー株式会社の支配株主なのです。

ソフトバンクグループ株式会社は、資本面、戦略面、事業面、人材面その他、様々な点において現時点で既にヤフー株式会社を

連結子会社(意思決定が及ぶグループ会社の一員)と位置付けています(有価証券報告書等にも当然その旨記載がある)し、

さらに言えば、市場の投資家もソフトバンクグループ株式会社やヤフー株式会社のことをそのように見ているわけです。

市場の投資家は、ソフトバンクグループ株式会社はヤフー株式会社株式の過半数を所有している、と見ているわけです。

こうなりますと、投資家の利益保護(市場の投資家はソフトバンクグループ株式会社をヤフー株式会社の支配株主と

見なしているのか否か)という観点から言えば(株式市場におけるソフトバンクグループ株式会社の立ち位置が本質的に重要)、

ソフトバンクグループ株式会社は現時点で既にヤフー株式会社株式の「過半数」を所有していると考えなければならないのです。

その上で、現行の金融商品取引法には、「全部買付義務の有無」という観点から「3分の2以上」という閾値が

別途設けられていますので、比率の変動が「3分の2以上」の場合には現在では公開買付義務が課せられているわけです。

以上の議論を1つの叩き台にして、理論上の「公開買付規制」(公開買付の義務付け)を考えてみました。

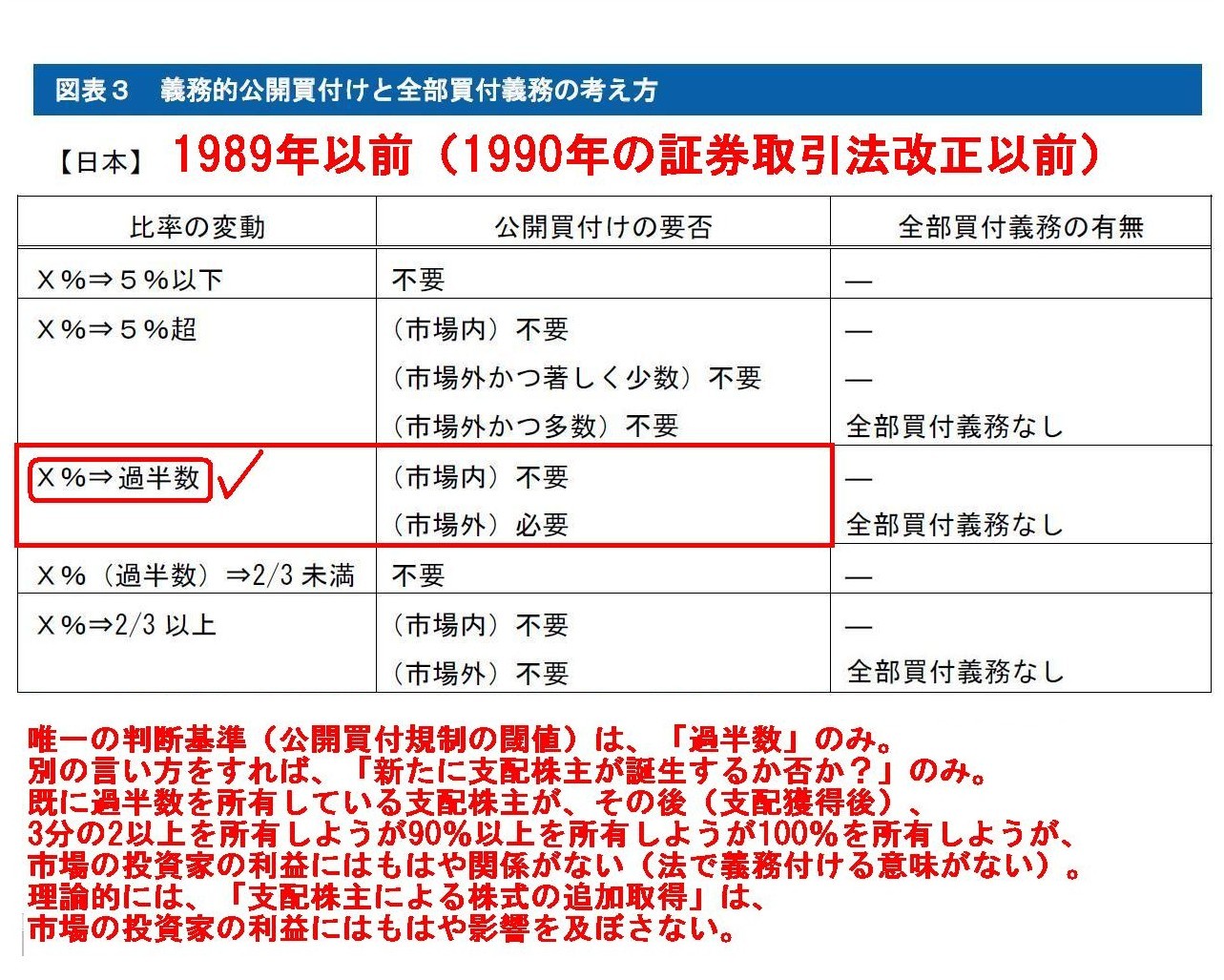

日本では、1971年の証券取引法改正によって公開買付制度が導入されたわけですが、

1990年の証券取引法改正で大幅な制度改正が行われることになりました。

この時の改正で、一定の場合に公開買付けの実施を義務付ける「3分の1ルール」が導入されました。

一言で言えば、買付け後の所有割合が3分の1超となる場合には、公開買付けの実施が義務付けられるようになったわけです。

しかし、理論上の話をしますと、「公開買付けの実施が義務付けられるのは買付け後の所有割合が過半数となる場合のみ」、

であるわけです。

公開買付の義務付けの閾値が「3分の1超」というのは、全く論理的ではありません。

公開買付の義務付けの閾値は、理論上はあくまで「過半数」なのです。

一旦支配株主(株式の過半数を所有する株主)が誕生したならば、

その後の支配株主の追加取得は市場の投資家の利益に影響を及ぼさないのです。

理論上の公開買付の義務付けの閾値が「過半数」である理由は、一言で言えば「議決権」です。

株主総会では、「支配株主」の議決権行使のみで全ての議案の可決・否決が決まるので、

そのような状態になるのであれば株式を売りたいという株主のために、

投資家保護の観点から、証券取引法により株式売却の機会を設けることにしたのです。

逆から言えば、株式取得者が市場取引により発行者の株式の過半数を取得するという場合は、

市場の投資家には始めから株式売却の機会が与えられていたということになりますから、

株式取得者が市場取引により発行者の株式の過半数を取得するという場合は、公開買付は義務付けられていないのです。

「市場取引による株式取得に関しては、市場の投資家には始めから株式売却の機会が与えられている。」

という考え方は、現行の金融商品取引法にも引き継がれているのです。

改訂版「図表3

義務的公開買付けと全部買付義務の考え方」

唯一の判断基準(公開買付規制の閾値)は、「過半数」のみ。

別の言い方をすれば、「新たに支配株主が誕生するか否か?」のみ。

既に過半数を所有している支配株主が、その後(支配獲得後)、3分の2以上を所有しようが90%以上を所有しようが

100%を所有しようが、市場の投資家の利益にはもはや関係がない(法で義務付ける意味がない)。

理論的には、「支配株主による株式の追加取得」は、市場の投資家の利益にはもはや影響を及ぼさない。

It should be regarded that the Softbank group has owned more than half of Yahoo! JAPAN shares as of now.

ソフトバンク・グループは、現時点でヤフー・ジャパン株式の過半数を所有していると見なすべきなのです。

In theory, the only threshold of a tender offer is a "majority."

In

theory, whether a conrtolling shareholder, who has already owned more than half

of shares of an issuer, makes

the additional acquisition of the shares or not

doesn't produced any effects on interests of investors in the market.

理論的には、公開買付の唯一の閾値は「過半数」なのです。

理論的には、支配株主が―支配株主は発行者の株式の50%超を既に所有しているわけですが―株式の追加取得を行うか否かは、

市場の投資家の利益に影響を及ぼさないのです。

{kind=link}

{kind=link}