2018年2月9日(金)

2018年2月9日(金)日本経済新聞

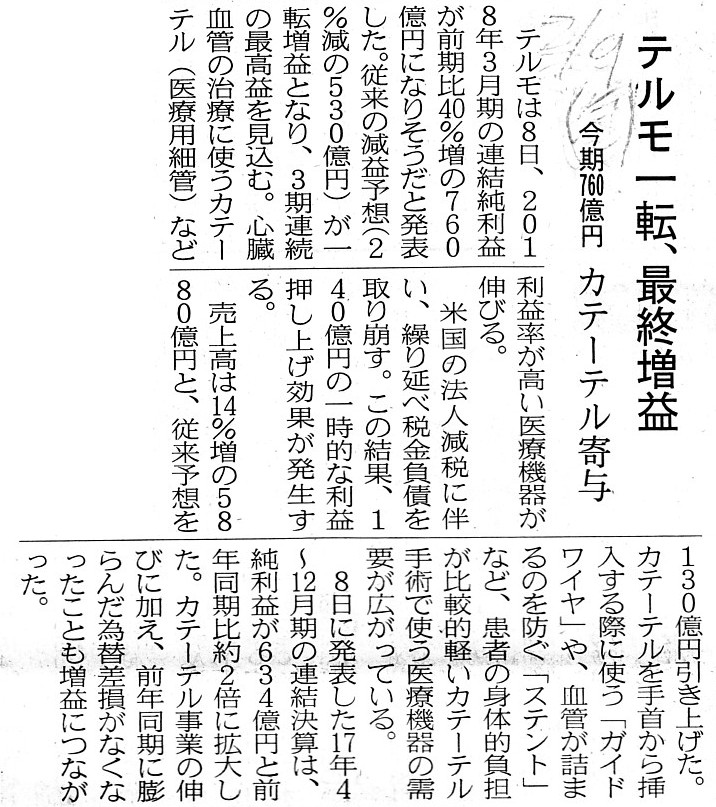

テルモ一転、最終増益 今期760億円 カテーテル寄与

(記事)

「税効果会計の実務がわかる本 改訂版」 吉木伸彦、木村為義、福田武彦共著 (税務研究会出版局)

第6章 個別財務諸表の税効果

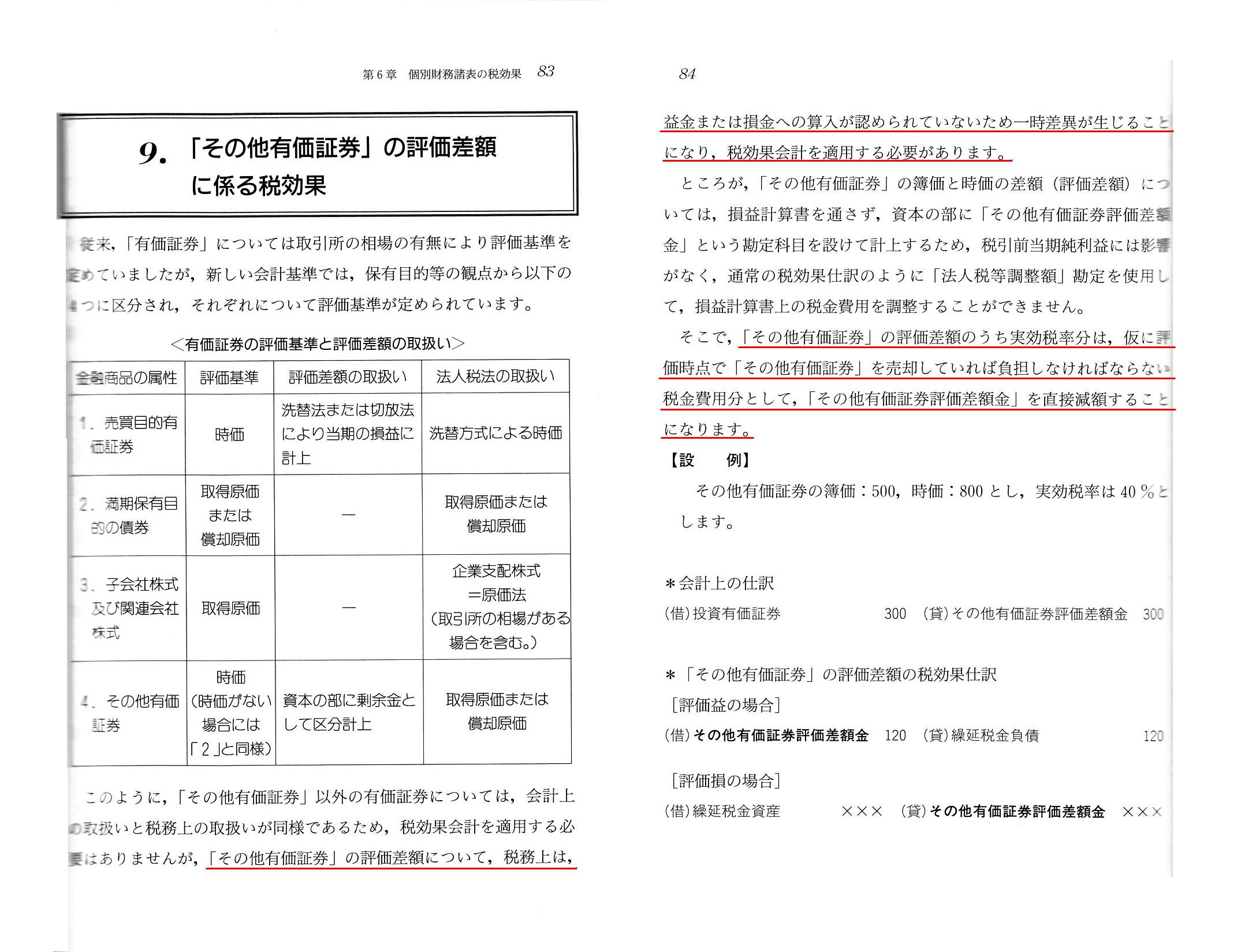

「9.

『その他有価証券』の評価差額に係る税効果」

税効果会計について書いた一昨日のコメント↓

2018年2月6日(火)

http://citizen.nobody.jp/html/201802/20180206.html

税効果会計について書いた昨日のコメント↓

2018年2月7日(水)

http://citizen.nobody.jp/html/201802/20180207.html

税効果会計について書いた昨日のコメント↓

2018年2月8日(木)

http://citizen.nobody.jp/html/201802/20180208.html

【コメント】

今日の日本経済新聞にも、米国における法人税率の引き下げに伴う繰延税金資産・繰延税金負債の取り崩しに関する

記事が載っていましたので紹介します。

今日は、税効果会計の教科書から、「『その他有価証券』の評価差額に係る税効果」についての

解説部分をスキャンして紹介し、一言だけコメントを行いたいと思います。

教科書には、次のように書かれています。

>「その他有価証券」の評価差額について、税務上は、益金または損金への算入が認められていないため

>一時差異が生じることになり、税効果会計を適用する必要があります。

>「その他有価証券」の評価差額のうち実効税率分は、仮に評価時点で「その他有価証券」を売却していれば負担しなければならない

>税金費用分として、「その他有価証券評価差額金」を直接減額することになります。

私個人としましては、「その他有価証券」の評価差額については、「永久差異」である、と考えるべきだと思います。

その理由は、「その他有価証券」の評価替えに関する利益や損失は、会計上も実際には発生していないからです。

「その他有価証券」の評価額は、期末日毎に異なるわけです(次期の期末日には当期とはまた異なる評価額になるだけなのです)。

「その他有価証券」の評価差額というのは、一時的な評価替えに過ぎない会計処理の結果であるわけです。

所有権の観点から言っても、「その他有価証券」の所有権は、評価替え後も会社が有したままであるわけです。

「その他有価証券」は何ら譲渡は行われておらず、所有権の移転は生じていないわけです。

したがって、税務上だけではなく会計上も利益や損失は発生していない、と考えるべきなのです。

会計上「確定している」とは、その後戻し入れや取り消しを行うことはしない、という意味なのではないかと思います。

「その他有価証券」の評価替えというのは、もはや会計処理とは言えない、とすら言っていいと思います。

なぜならば、その評価差額というのは、戻し入れが前提であると言えるからです。

損益の認識に際しては、所有権の移転ということも、

税務上だけではなく、会計上も当然に求められるべき法律事象だと思います。

所有権が移転すれば、一度認識した損益がその後取り消される、ということは絶対的に生じないからです。

取引というのは、相手方があって初めて成り立つものです。

「その他有価証券」に限らず、資産の評価替えというのは、会社が1人で行っていることであるわけです。

資産の評価替えというのは、元来的には取引とは言えないわけです。

収益の認識に関して言えば、収益認識の要件(判定要素等)は、基本的には会計上と税務上で同じでなければならないわけです。

また、費用・損失の発生の要件(判定要素等)もまた、基本的には会計上と税務上で同じでなければならないわけです。

会計上と税務上の差異というのは、元来的には、会計上は費用だが税務上は損金ではない、という現金支出だけだと思います。

認識や発生のタイミングが会計上と税務上とで異なる、という考え方も、元来的にはおかしいのだと思います。

その意味では、極端に言えば、実は「一時差異」が生じることはない、と言わねばならないと思います。

ただ、実務上は、資産の減損処理を行う場合にだけ「一時差異」が生じる得る、と考えるべきなのだと思います。

「その他有価証券」の評価差額については「永久差異」(税効果会計の対象外)である(差異は生じていない)と考えるべき理由は、

税務上は評価時点ではまだ売却をしていないから(評価差額が税務上益金や損金へ算入されることは永久にないから)ではなく、

会計上も利益や損失が発生したとは見なせない(会計上も利益や損失ではない)からだ、と考えるべきだと思います。

A profit or a loss as a result of the mark-to-market valuation of

securities

is merely a temporary change of a book value of the

securities.

It means that the profit or the loss above does actually not

accrue.

To put it simply, a "temporary difference" on the tax effect

accounting

is the difference between a profit or a loss which has already

actually accrued

and a taxable profit or deductible loss which has not been

finalized yet.

A "net gain (or loss) on available-for-sale financial assets"

has not actually accrued yet,

so a difference concerning the above is a

"permanent difference" on the tax effect accounting.

有価証券の時価評価の結果としての利益や損失というのは、有価証券の帳簿価額の一時的な変更に過ぎないのです。

つまり、上記の利益や損失は実際には発生していない、ということです。

簡単に言えば、税効果会計における「一時差異」というのは、

既に実際に発生した利益や損失とまだ確定してはいない益金や損金との間の差異のことなのです。

「その他有価証券評価差額金」というのは、実際にはまだ発生していませんので、

「その他有価証券評価差額金」に関する差異というのは、税効果会計上は「永久差異」となるのです。

{kind=link}

{kind=link}