2018年2月6日(火)

2018年1月11日(木)日本経済新聞

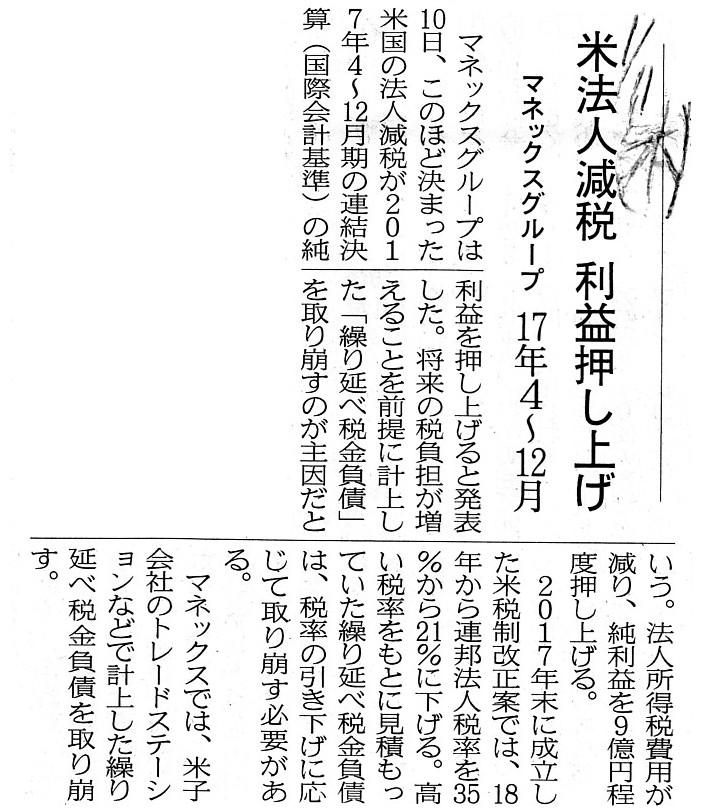

米法人減税 利益押し上げ マネックスグループ 17年4~12月

(記事)

2018年1月20日(土)日本経済新聞

米減税、日本企業も影響 車3社、今期純利益8000億円増

アナリスト試算 繰り延べ税金負債が減少

制度変更 減税以外にも 米国内投資 負担軽く 国またぐ身内取引課税

(記事)

2018年1月23日(火)日本経済新聞

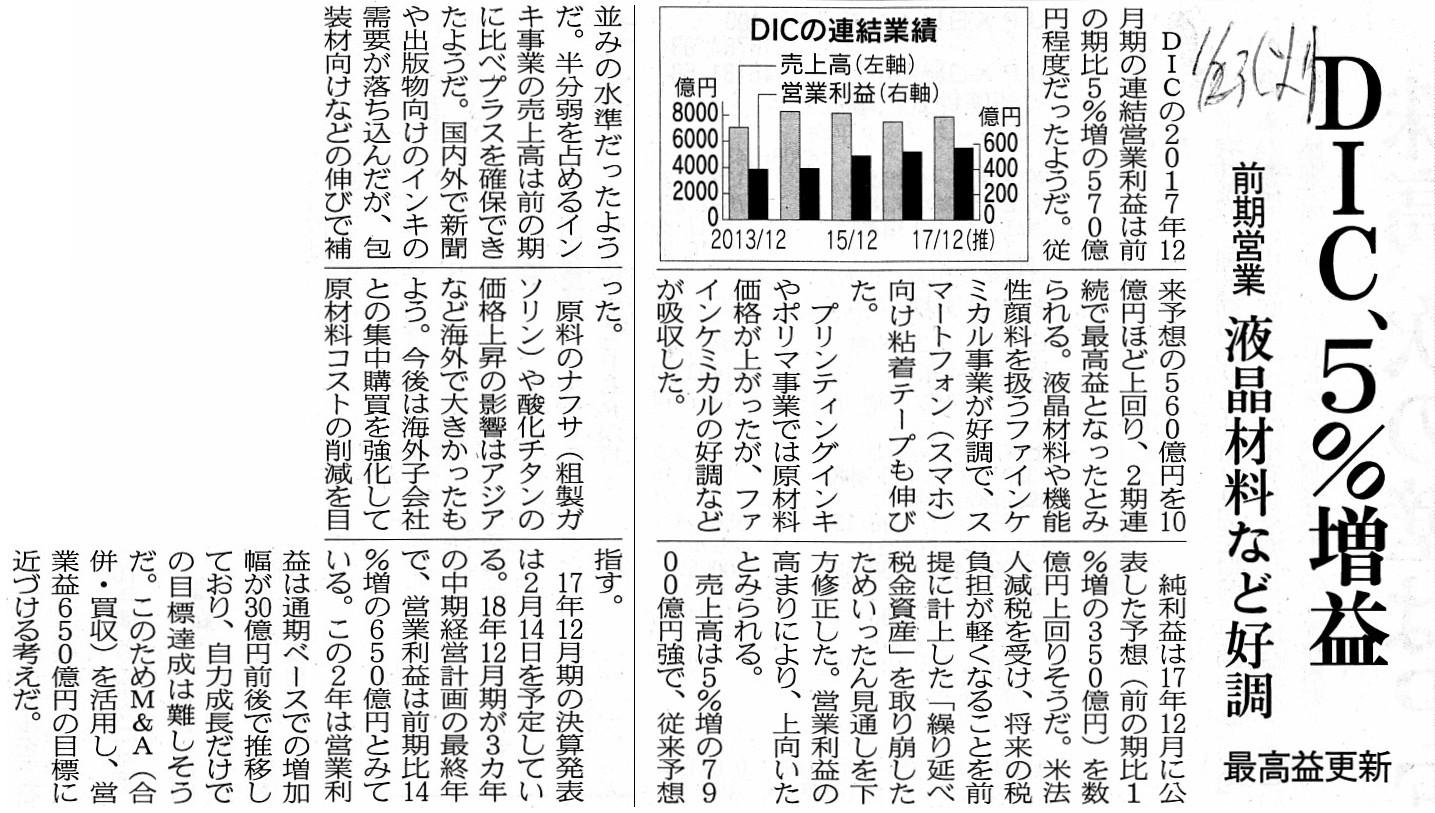

DIC、5%増益 前期営業 液晶材料など好調 最高益更新

(記事)

2018年1月25日(木)日本経済新聞

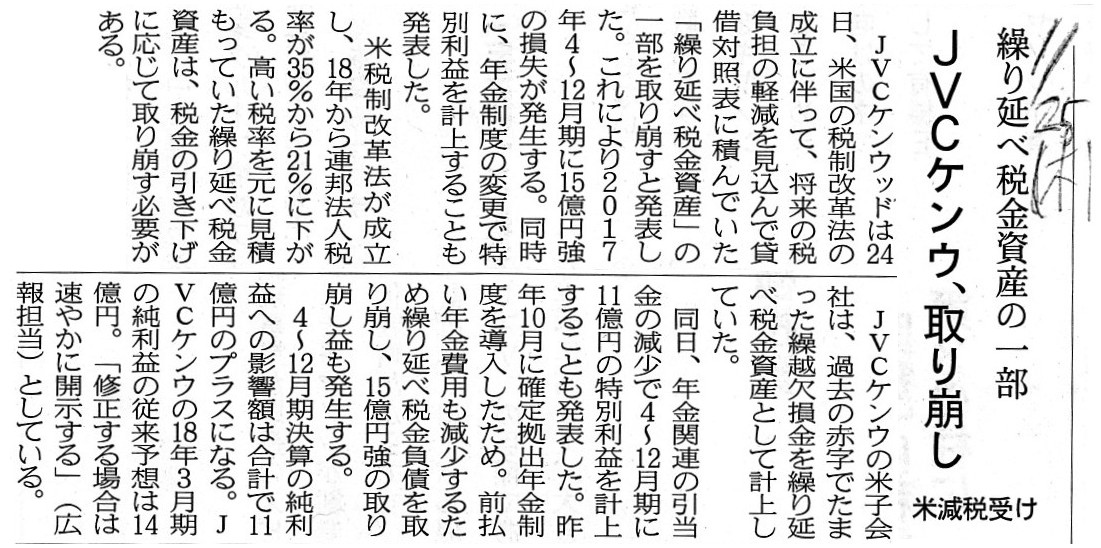

繰り延べ税金資産の一部 JVCケンウ、取り崩し 米減税受け

(記事)

2018年2月1日(木)日本経済新聞

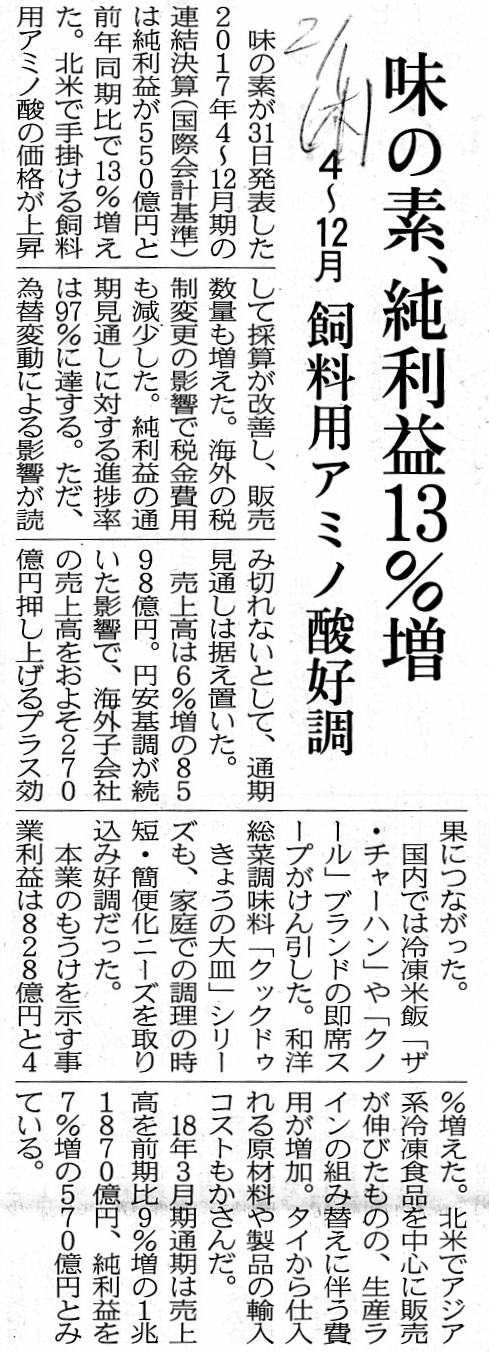

味の素、純利益13%増 4~12月 飼料用アミノ酸好調

(記事)

2018年2月1日(木)日本経済新聞

旭化成、営業益2割増 今期 石化や電池部材好調で上振れ 売上高は初の2兆円突破

TDK、純利益8%減 4~12月 米税制改正で負担増

川重・エプソン 米減税で利益下方修正

(記事)

2018年2月2日(金)日本経済新聞

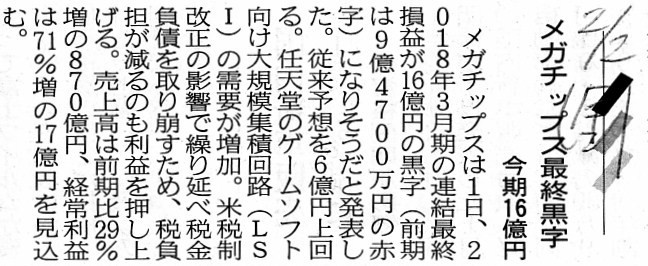

メガチップス最終黒字 今期16億円

(記事)

2018年2月2日(金)日本経済新聞

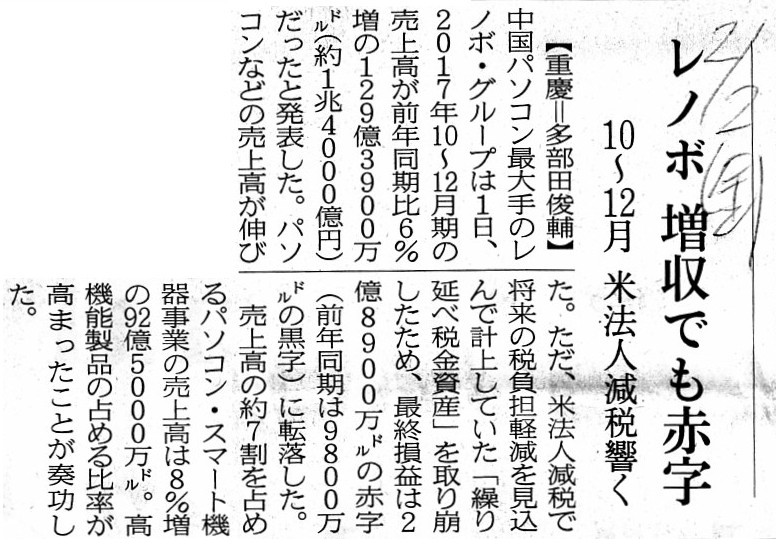

レノボ 増収でも赤字 10~12月 米法人減税響く

(記事)

2018年2月2日(金)日本経済新聞

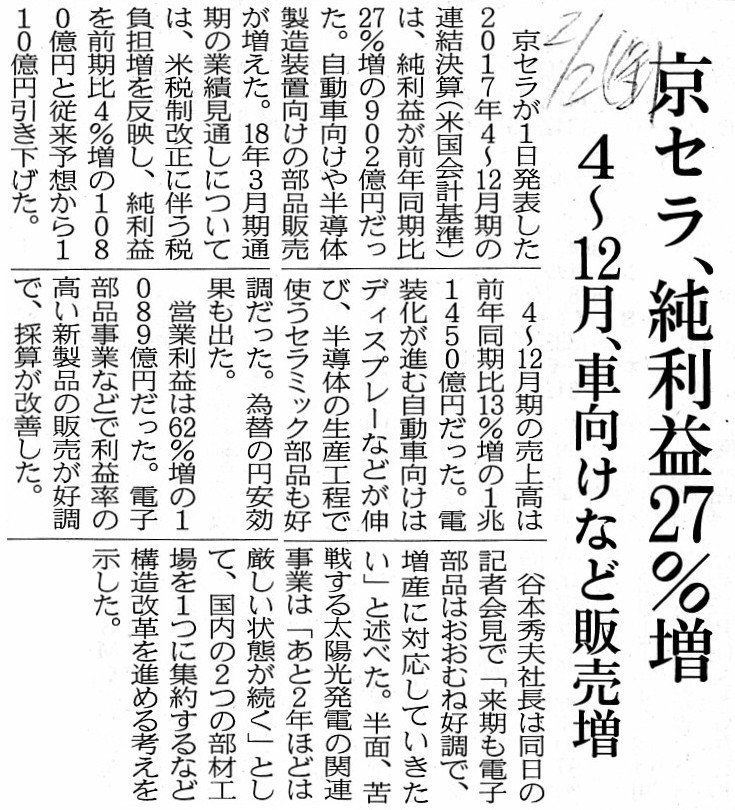

京セラ、純利益27%増 4~12月、車向けなど販売増

(記事)

2018年2月3日(土)日本経済新聞

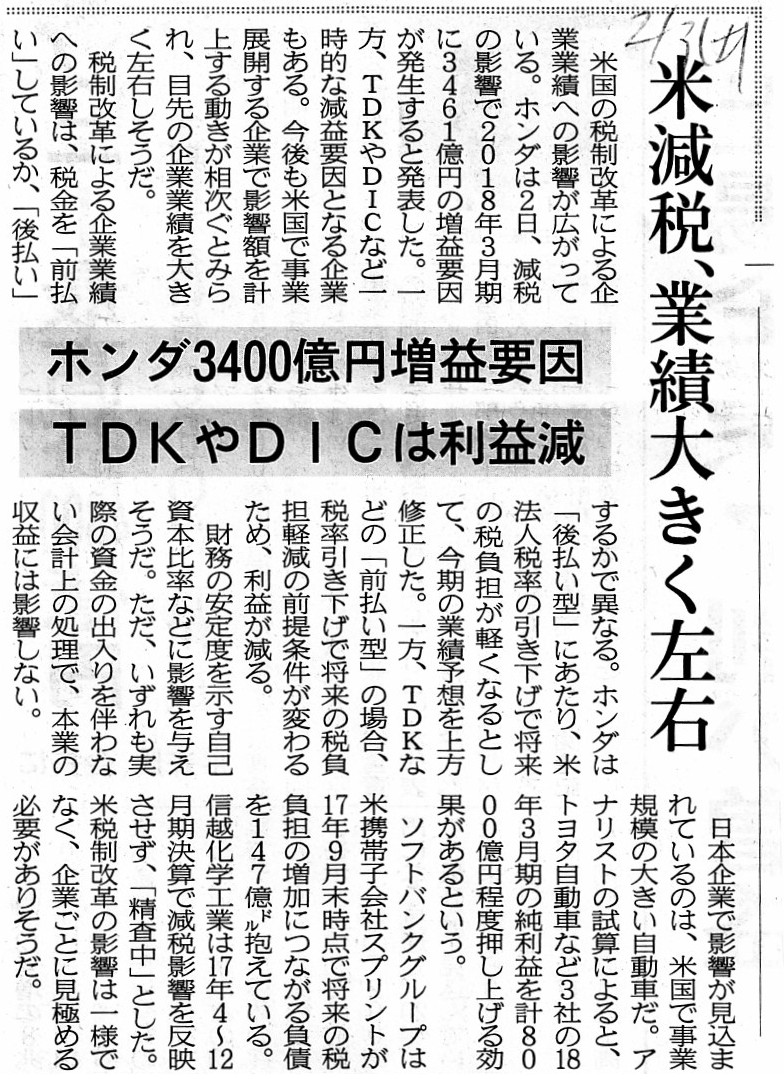

米減税、業績大きく左右 ホンダ3400億円増益要因 TDKやDICは利益減

(記事)

2018年2月3日(土)日本経済新聞

トヨタ系5社、上方修正 今期純利益 中国向けなど好調

(記事)

2018年2月3日(土)日本経済新聞

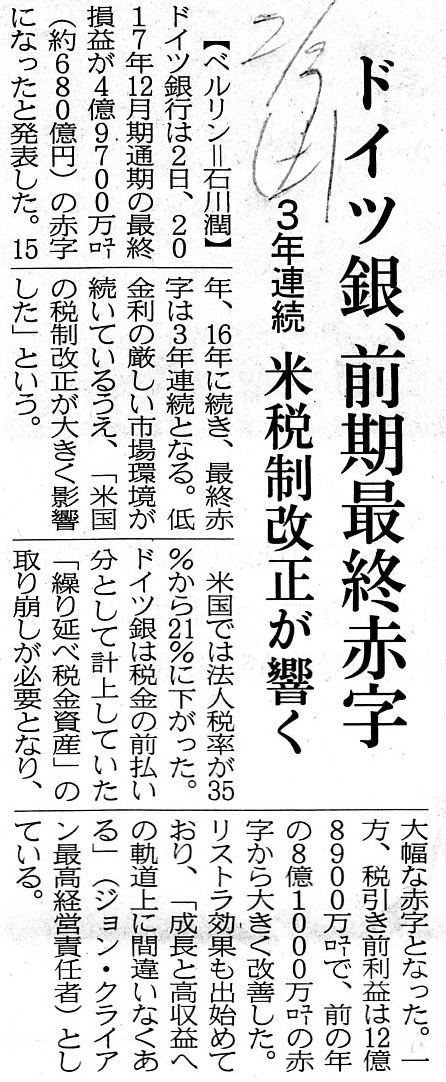

ドイツ銀、前期最終赤字 3年連続 米税制改正が響く

(記事)

2018年2月6日(火)日本経済新聞

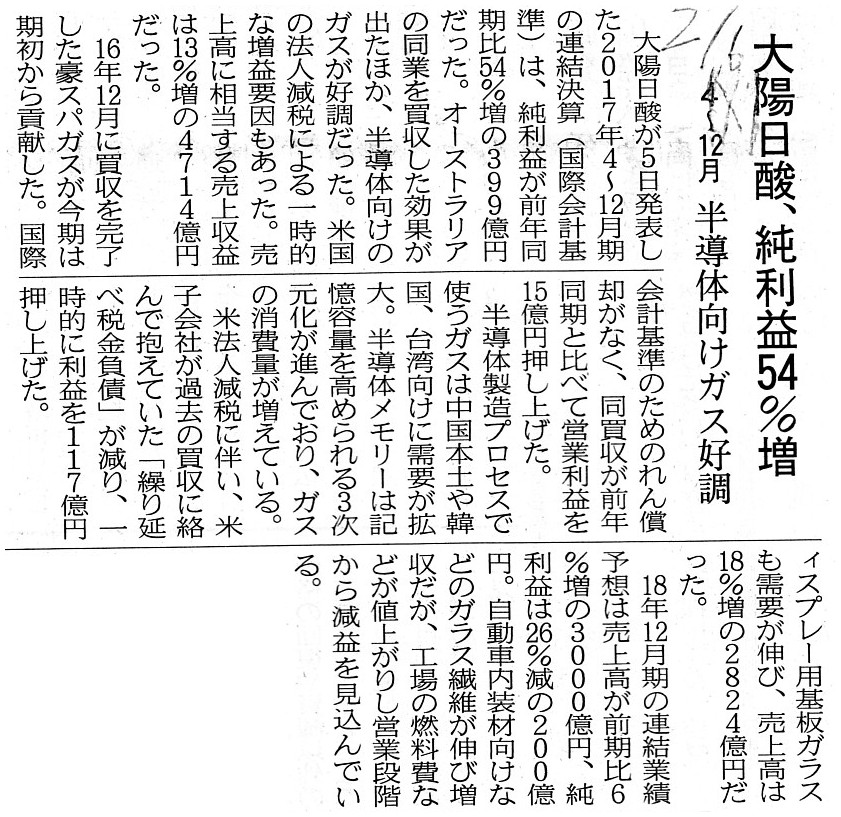

大陽日酸、純利益54%増 4~12月 半導体向けガス好調

(記事)

2018年2月6日(火)日本経済新聞

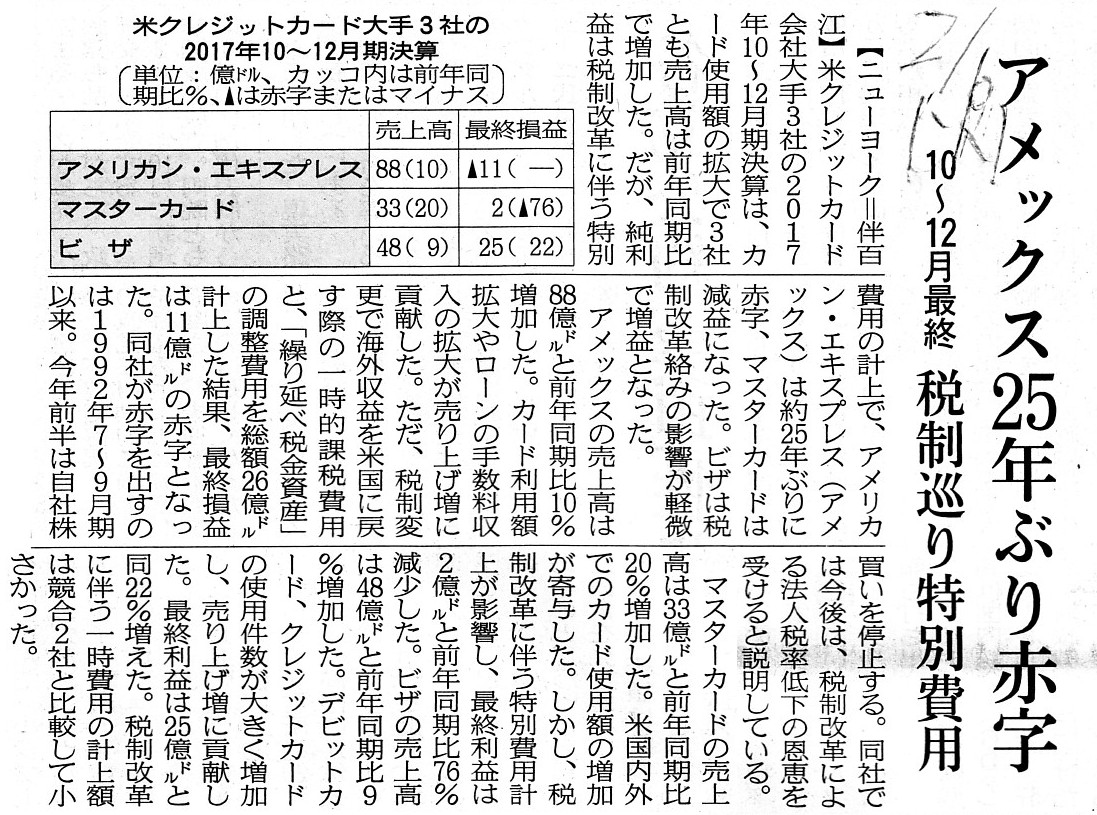

アメックス25年ぶり赤字 10~12月最終 税制巡り特別費用

(記事)

【コメント】

米国における法人税率の引き下げが、米国で事業を営んでいる日本企業の業績に大きな影響を与えている、

という趣旨の記事を計16本紹介しています。

全て「税効果会計」が記事の中心的な論点となっています。

法人税率の引き下げの結果、過年度に計上済みの繰延税金資産もしくは繰延税金負債を取り崩すという会計処理を、

2017年12月期や2018年3月期の決算において行う日本企業が非常に多いようです。

言うまでもありませんが、全く同じ財務的影響が米国企業の全てに生じている、と言えます。

日本企業の米国現地法人において、繰延税金資産もしくは繰延税金負債を取り崩すという会計処理を行うことになります。

以下、記事から要点となる部分を引用し、この論点について一言だけコメントします。

2017年12月26日(火)付けの日本経済新聞の記事には、次のように書かれています。

>将来税負担が減ることを前提に計上した「繰り延べ税金資産」を取り崩すため。

>長期的にはプラスとなる減税だが、一時的には減益要因となる企業が出てきそうだ。

>高い税率を元に見積もっていた繰り延べ税金資産は、税率の引き下げに応じて取り崩す必要がある。

>DICでは米子会社のサンケミカルなどで計上した繰り延べ税金資産を取り崩す。

>日本でも法人税率引き下げが決まった11年には繰り延べ税金資産の取り崩しで最終損益の見通しを引き下げる企業が相次いだ。

2018年1月11日(木)付けの日本経済新聞の記事には、次のように書かれています。

>将来の税負担が増えることを前提に計上した「繰り延べ税金負債」を取り崩すのが主因だという。

>高い税率をもとに見積もっていた繰り延べ税金負債は、税率の引き下げに応じて取り崩す必要がある。

>マネックスでは、米子会社のトレードステーションなどで計上した繰り延べ税金負債を取り崩す。

2018年1月20日(土)付けの日本経済新聞の記事には、次のように書かれています。

>税効果会計

>株主など向けに作る「企業会計」と、税務当局向けに作る「税務会計」のズレを調整する会計手法。

>2000年3月期から適用が始まった。

>収益や費用を認識するタイミングが企業会計と税務会計で異なる際に、税金による利益変動を平準化する。

2018年1月25日(木)付けの日本経済新聞の記事には、次のように書かれています。

>JVCケンウの米子会社は、過去の赤字でたまった繰越欠損金を繰り延べ税金資産として計上していた。

それから、先ほど、法人税率が引き下げられても「一時差異」には影響を与えない、と書きました。

このことと関連がある議論になりますが、法律の解釈によっては、

税効果会計における会社の「一時差異」の金額が法人税率の改正に伴い変動する、ということが考えられると思いました。

正確に言うと、会社としては「一時差異」のつもりだったが、税制改正の結果、「永久差異」ということになってしまった、

という差異が生じるのではないかと思いました。

簡単に言えば、「ある費用が、将来に損金になるものと思っていたが、税制改正に伴い、損金にはならないことになった。」、

という場面が生じ得るのではないかと思いました。

最も典型的な例が借入金の支払利息の取り扱いだと思います。

このたびの米国における2018年度税制改正では、借入金の支払利息を損金項目から除外する(今後は損金ではないと取り扱う)、

という案があったようです(この改正点が結局可決したかどうかは分かりませんが)。

このことを議論の題材にして「借入金の支払利息と損金」について少し考えてみたいのですが、仮に、

「2018年4月1日以降に開始する事業年度からは借入金の支払利息は損金ではないものとする。」

という税制改正がなされたとしましょう。

このような税制改正がなされた時、2018年4月1日より前に開始する事業年度において合意もしくは実行した借入金については、

税務上どのような取り扱いになるのだろうかと思いました。

簡単に言えば、既存の借入金(借り入れ済みの借入金)の取り扱いは税務上どうなるのだろうかと思いました。

考えられる取り扱いは、次の2つのどちらかであるわけです。

①2018年4月1日以降に開始する事業年度からは既存借入金の支払利息は損金ではなくなる。

②2018年4月1日以降に開始する事業年度も既存借入金の支払利息は引き続き損金である。

私個人の考えを書きますと、正しい考え方は「②」であろうと思います。

その理由は、会社は、支払利息が損金となることを前提に借り入れを行ったからです。

法人税法が改正されても、金銭消費貸借契約の内容が変更になるわけではないわけです。

会社としては、ある費用が損金になることを前提に商取引を行っている最中に、突然その費用は損金ではない、

などと言われても困るわけです(会社にとって商取引の前提が異なることになる)。

簡単に言えば、借入金の金銭消費貸借の契約締結日時点の法人税法の規定がその借入金には適用される、

と考えるべきなのだと思います(例えば、法人税率引き下げ後も引き下げ前の税率が適用される、と考える)。

理解の助けのため、極端な例を出しますと、法人税法が改正され、資金の借り入れに関する規定が削除されたとしましょう。

その場合、上記「①」の解釈方法では、改正後に、金銭消費貸借契約に基づき借入人が貸付人に対し借入金の元本を返還すると、

その金銭の受け渡しは、法人税法上は、元本の返還ではなく、借入人から貸付人に対する寄附金になってしまうわけです。

したがって、法人税法改正後も当事者間で締結した金銭消費貸借契約の取引内容・債権債務関係は従前のままである、

という考え方をしなければ、両当事者の利益は保護されないことになるわけです。

簡単に言えば、契約内容は法改正の影響を受けない、と考えなければならないわけです。

法改正の結果、たとえ民法から金銭の消費貸借に関する規定が削除されても、

改正前に民法に従い当事者間で締結した金銭消費貸借契約は有効のままである(債権債務関係や課税関係等も含め同一のまま)、

と考えるべきなのです(そうでないと、大きな視点から見れば、商取引上・生活上、借入人そして貸付人の利益は保護されない)。

以上のことを考えますと、法理上の正しい考え方は「②」であろうと私は思いますが、課税(課税所得額の算定等)は、

契約単位(債権債務関係単位、益金単位、損金単位)ではなくあくまで人単位(あくまで「納税者」に課税する)であるわけです。

その意味では、実務上は上記「①」の考え方に軸足を置いた取り扱い方法(「人」を中心に考える方法)も考えられると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}