2018年2月8日(木)

2018年2月8日(木)日本経済新聞

旭化成、純利益47%増 今期、石化製品の採算改善

(記事)

参考資料↓

2018年2月6日

トヨタ自動車株式会社

2018年3月期第3四半期決算要旨

ttp://www.toyota.co.jp/pages/contents/jpn/investors/financial_results/2018/q3/yousi.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

税効果会計について書いた一昨日のコメント↓

2018年2月6日(火)

http://citizen.nobody.jp/html/201802/20180206.html

税効果会計について書いた昨日のコメント↓

2018年2月7日(水)

http://citizen.nobody.jp/html/201802/20180207.html

「税効果会計の実務がわかる本 改訂版」 吉木伸彦、木村為義、福田武彦共著 (税務研究会出版局)

第5章 税効果会計の表示と注記

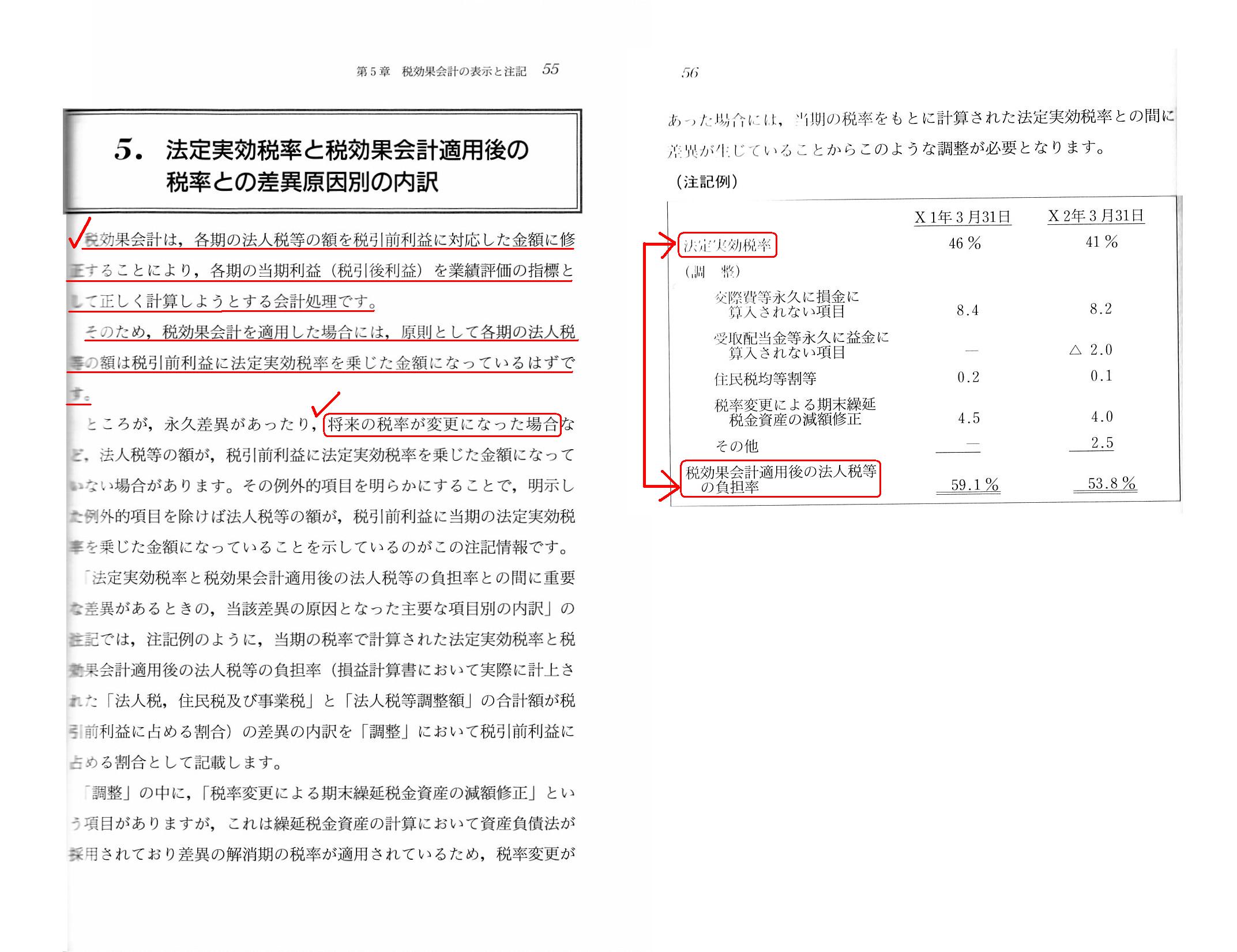

「5.

法定実効税率と税効果会計適用後の税率との差異原因別の内訳」

本日2018年2月8日現在、この教科書の最新版は四訂版(2012年3月1日出版)となっているようですが、

改訂といっても、現行(出版日時点)の法令等に即した所要の改訂を行っただけだと思いますので、

税効果会計の中心的内容に関しては、改訂されている点は一切ないと思います。

それで、教科書の内容について一言だけコメントを書きたいのですが、私は昨日、税効果会計について次のように書きました。

>一言に言えば、「法人税等±法人税等調整額」の金額が、「税引前当期純利益×法人税率」に一致するようにすることが

>税効果会計を適用する目的であるわけです(「法人税等調整額」が会計の立場から見た税金の期間配分(調整)の部分です)。

そして、スキャンしている教科書の55ページには次のように書かれています。

>税効果会計は、各期の法人税等の額を税引前利益に対応した金額に修正することにより、

>各期の当期純利益(税引後利益)を業績評価の指標として正しく計算しようとする会計処理です。

>そのため、税効果会計を適用した場合には、

>原則として各期の法人税等の額は税引前利益に法定実効税率を乗じた額になっているはずです。

教科書を読んで、私が昨日書きましたことが言葉を変えてそのまま書かれてあるな、と思いました。

永久差異が生じてしまうような費用計上(現金支出等)は経営上極力行うべきではないので、永久差異のことを度外視しますと、

税効果会計を適用した場合には、「税効果会計適用後の法人税等の負担率=法定実効税率」という関係になるのです。

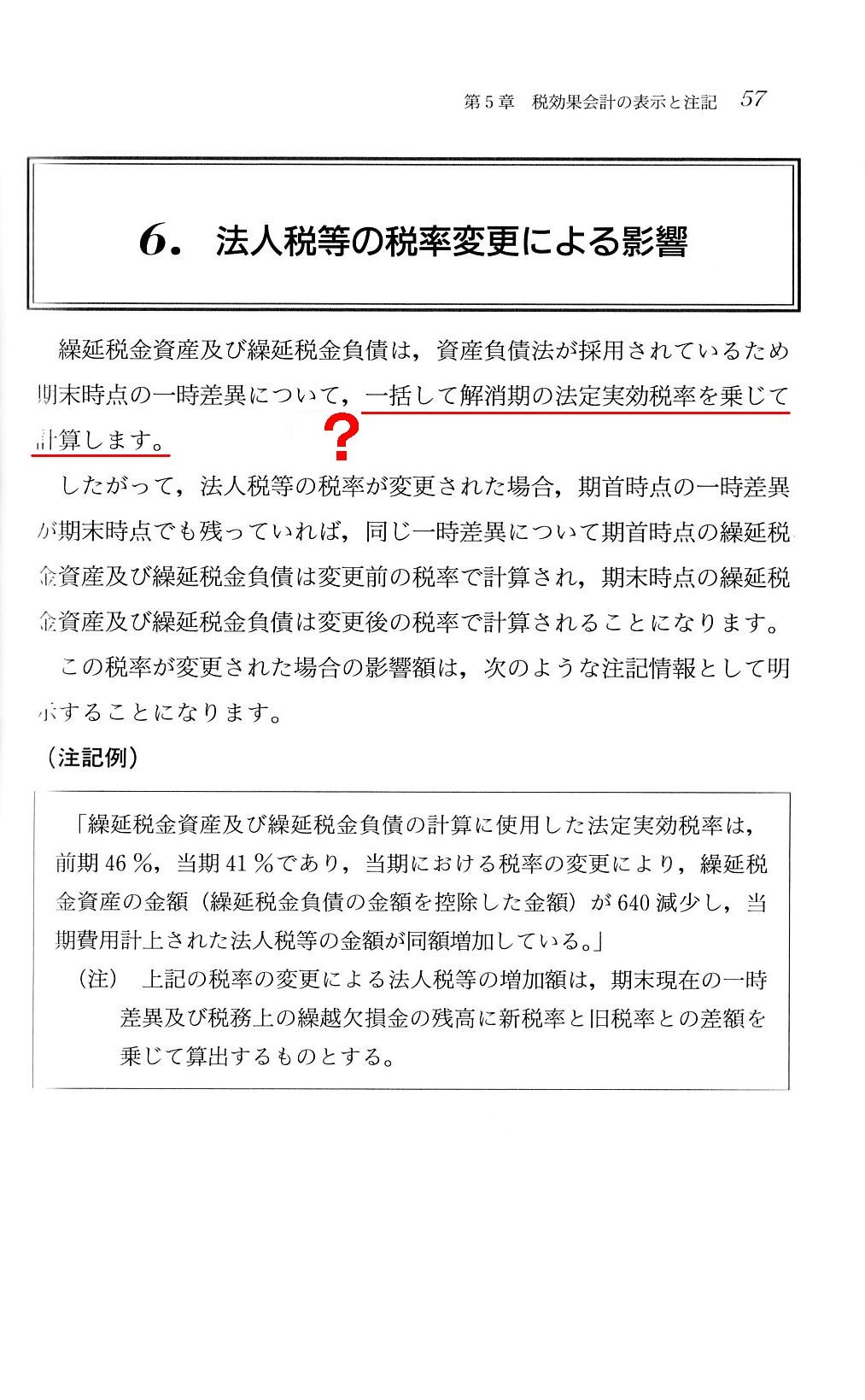

そして、税制改正などで、将来の法人税の税率が変更になった場合の実務上の取扱い(会計処理)についてですが、

税率変更時には、法人税等調整額(繰延税金資産・繰延税金負債)の金額を必ず見直す必要があります。

税効果会計には、元来的・理論的には、繰延法しかない(資産負債法という計算方法はない)わけなのですが、

繰延法であれ資産負債法であれ、適用する税率は「差異の発生期の税率」になるわけです。

差異の解消期の税率が適用できればそれに越したことはない(実は、解消期の税率でなければ正しい調整額にならない)わけですが、

端的に言えば、差異の解消期の税率は将来のことですから誰にとっても分からないわけです。

そこで、差異の解消期の税率は差異の発生期の税率(当事業年度の税率)と同じと想定し、会計処理を行っていくわけです。

この点について、スキャンしている教科書の57ページには次のように書かれています。

>期末時点の一時差異について、一括して解消期の法定実効税率を乗じて計算します。

しかし、「解消期の法定実効税率」は、タイムマシンに乗って未来に行かないと分からない(発生期には分からない)ことなのです。

ですので、正しくは、次のように考えなければならないのです。

当期以前に発生した差異も含め、当期末時点の一時差異について、

解消期の法定実効税率に最も近いであろうと合理的に想定できる「当期の法定実効税率」を一律に乗じて計算します。

「当期の法定実効税率」が必ずしも解消期の法定実効税率とは限らないわけなのですが(税率の変更が今後発生し得るから)、

過年度の法定実効税率と比較すれば、「当期の法定実効税率」が解消期の法定実効税率に最も近いと合理的に想定できるわけです。

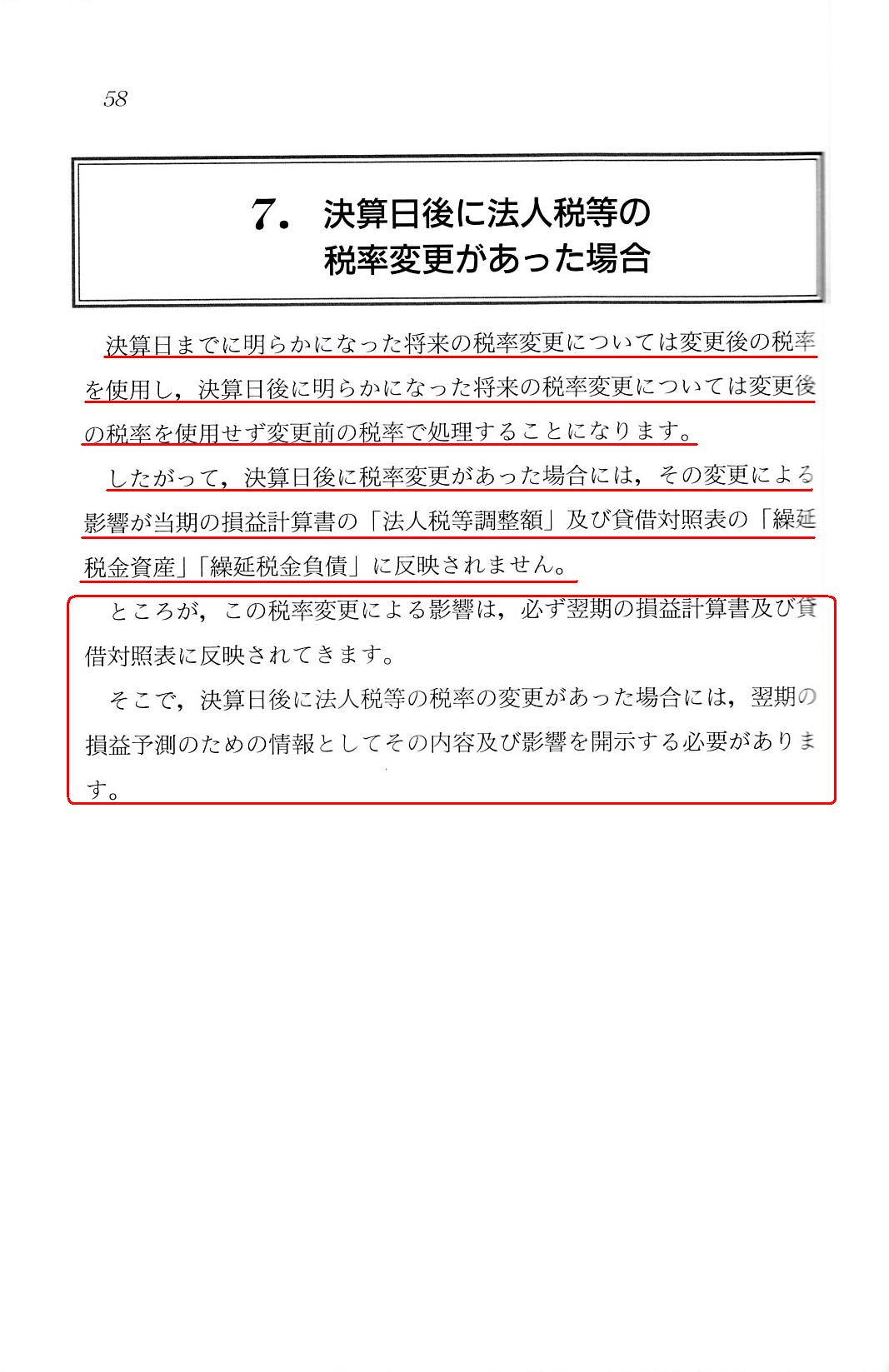

それから、「7.

決算日後に法人税等の税率変更があった場合」についてですが、

「決算日後に明らかになった将来の税率変更」は、一言で言えば、「後発事象」に該当します。

「決算日後に明らかになった将来の税率変更」に関しては、

「後発事象」に関する取り扱いと同一の会計処理・取り扱いを行っていくことになります。

端的に言えば、「決算日後に明らかになった将来の税率変更」に関しては、財務諸表に一切反映させてはなりません。

ただ、「決算日後に明らかになった将来の税率変更」に関しては、「注記」という形で、

翌期以降の損益予測のための情報としてその内容及び影響を開示する必要があります。

このたびの米国の税制改正が成立したのは、2017年12月22日であったわけです。

つまり、米国連邦法人税率の変更が明らかになったのは、

2018年3月期第3四半期や2017年12月期(通期)の決算日(2017年12月31日)の前であったわけです。

したがって、一連の企業では、米国連邦法人税率の変更の影響を、

2018年3月期第3四半期や2017年12月期(通期)の決算(財務諸表)に反映させなければならなかったのです。

仮に、このたびの米国の税制改正が成立したのが、2018年1月に入ってからであったっとすると、

一連の企業では、米国連邦法人税率の変更の影響を、

2018年3月期第3四半期や2017年12月期(通期)の決算(財務諸表)に反映させてはならなった、ということになります。

また、繰延税金資産や繰延税金負債は、それぞれ前払費用勘定や未払金勘定の次に計上・表示することになっています。

そして、キャッシュフロー計算書上は、日本基準の間接法で作成する場合は、

繰延税金資産や繰延税金負債は一切表示されないことになると思います(「税金等調整前当期純利益」から記載し始めるから)。

しかし、同じ間接法でも、「営業活動によるキャッシュフロー」を「(税引後)当期純利益」から記載し始める場合は、

繰延税金資産や繰延税金負債の増減額を適切に加減して「営業活動によるキャッシュフロー」を計算することになると思います。

最後に、トヨタ自動車株式会社の「四半期連結貸借対照表」を見て思ったのですが、

「純資産の部」(8/18ページ)には、資本勘定とは別に、「中間資本」という勘定項目が計上・記載されています。

決算要旨には、

>本第3四半期決算要旨は、米国会計基準により作成された要約財務諸表です。

と書かれています(3/18ページ)。

調べてみますと、米国会計基準では、プッタブル株式(保有者のオプションで償還できる株式)を、

負債と株主資本の中間区分に独立して表示することになっているようです。

これは任意の財務指標であり、少なくともGAAPではないのではいかと思いましたが、

れっきとしたGAAP(米国会計基準に明確に規定がある)であるようです。

「米国会計基準では、第1回AA型種類株式は、株主が金銭対価の取得請求権を有するため、株主資本として取り扱われず、

負債と株主資本の中間区分に独立して表示されるため、連結財務諸表においては資本金および資本準備金の額は増加しません」

とトヨタ自動車株式会社は説明しているとのことです。

しかし、そもそもの話をすると、証券の保有者が金銭対価の取得請求権を有する時点で、

その証券は株式ではなく、紛れもなく負債であるわけです。

トヨタ自動車株式会社は、第1回AA型種類株式のことを株式であると説明しているようですが、

個人的には負債としか分類できない性質のものではないかと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}