2018年1月2日(火)

2017年12月6日(水)日本経済新聞

「優待巧者」に個人殺到 株価、企業価値と乖離も

(記事)

2017年12月3日(日)日本経済新聞

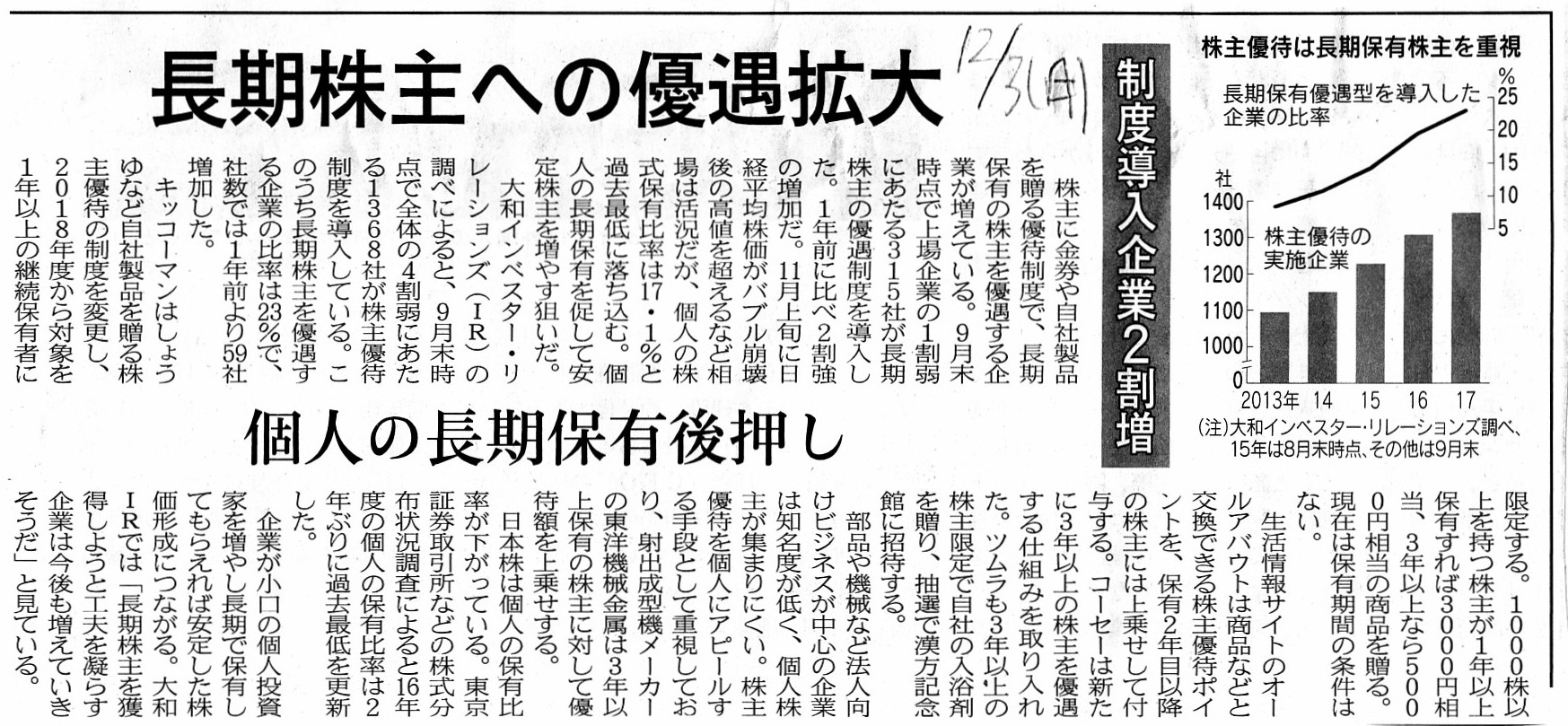

長期株主への優遇拡大 個人の長期保有後押し 制度導入企業2割増

(記事)

2017年4月2日(日)日本経済新聞

株主優待バブル 過熱 株価、特典で高止まり 機関投資家「配当軽視」

(記事)

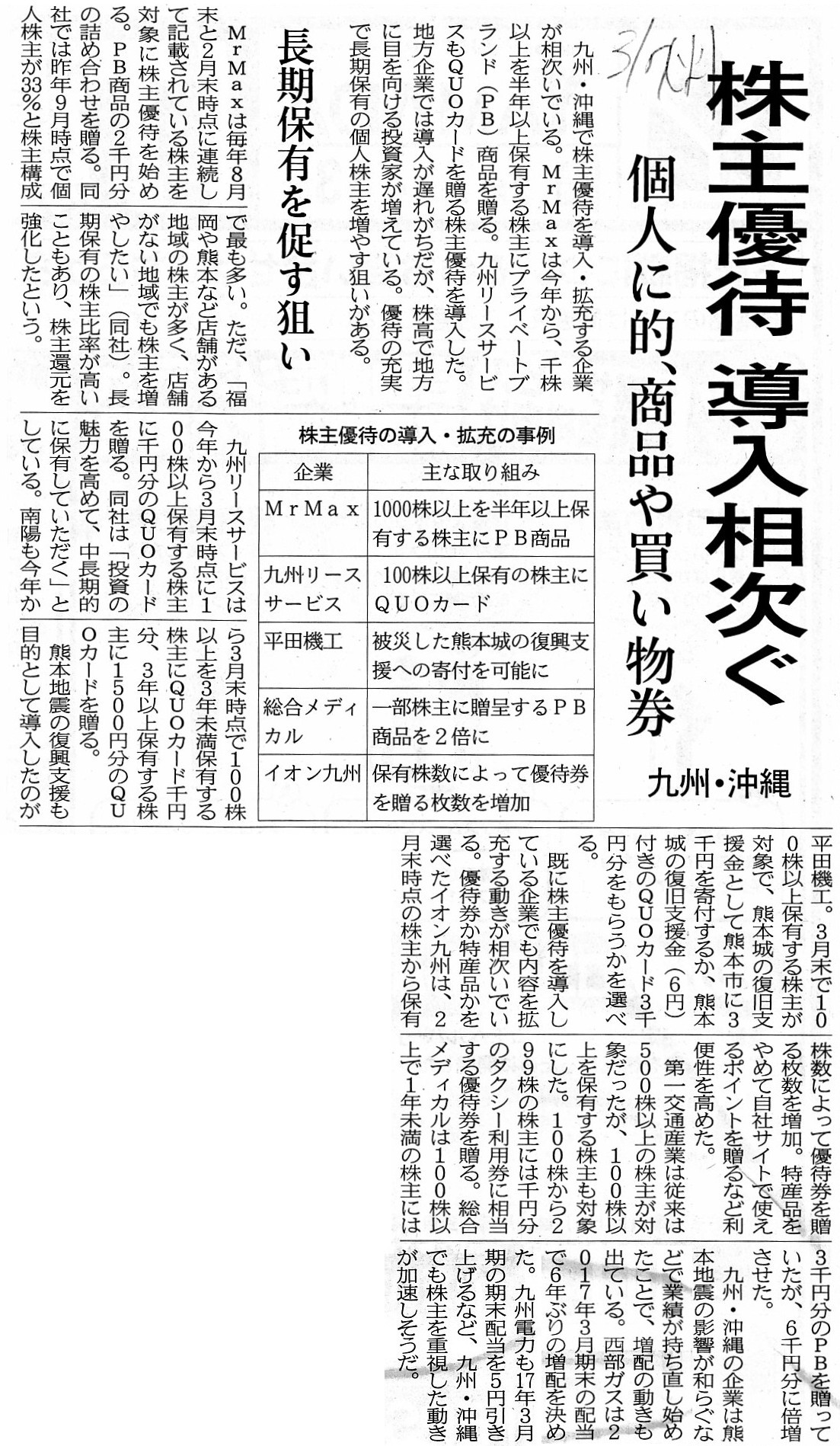

2017年3月7日(火)日本経済新聞

株主優待 導入相次ぐ 個人に的、商品や買い物券 九州・沖縄

長期保有を促す狙い

(記事)

2017年3月2日(木)日本経済新聞

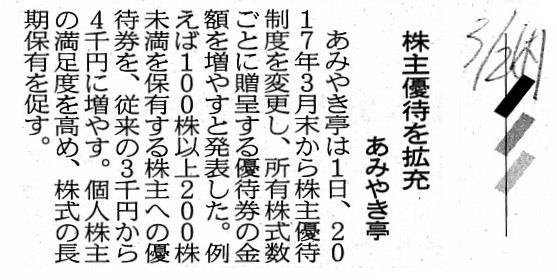

株主優待を拡充 あみやき亭

(記事)

「公正な株価形成」とは何かについて書いた時のコメント↓。

2017年12月24日(日)

http://citizen.nobody.jp/html/201712/20171224.html

【コメント】

今日は、「株主優待制度と証券制度との関係」について一言だけ書きたいと思います。

「株主優待制度」の問題点については、次のように複数の観点から論じることができると思います。

①株主優待制度は、実質的に株主への利益分配の側面があるにも関わらず、その原資を利益剰余金としていない。

②現金ではなく現物を株主に分配するとなると、分配する現物の種類により各株主の選好度が異なる。

③収益の獲得を目的とした物品の配布ではないため、株主優待は本質的に寄附の側面があり、

株主優待のための費用は税務上寄附金(損金とはならない)となる。

①は、企業会計上の問題です(資本会計や資本取引・損益取引区分の原則に反している)。

②は、株主平等の原則に反する(ある現物を好む株主もいれば好まない株主もいる)という問題です。

③は、実務上は税務に関する問題であり、理論的にはそもそもの「企業の目的」(営利や利益の分配)に本質的に反する問題です。

「株主優待制度」の問題点については、次のような観点から論じられることが多いわけですが、

今日は、上記の観点に加え、「証券制度」の観点から「株主優待制度」の問題点について論じたいと思います。

この論点について考える上でよい題材となるのが、紹介している2017年12月6日(水)付けの日本経済新聞の記事です。

記事に書かれていますように、「株主優待制度」の問題点は、

株価を実力(企業価値)から乖離させる副作用がある、という点であるわけです。

「株主優待制度」を導入すると、優待制度目当てで株式を購入する個人投資家が増加する(株価が上昇する傾向がある)一方で、

記事に書かれていますような「株価形成」に関する問題点が生じるわけです。

>優待は個人マネーを引き寄せ、本来の企業価値とは違った価格形成になりやすい。

一言で言えば、「株主優待制度」が導入されていると、歪んだ株価が形成されてしまうわけです。

「公正な株価形成」とは、結局のところ、「将来の配当と残余財産の分配の合計額」(各投資家の予想額)を唯一の基準として、

買い手と売り手との間で競りを行うことであるわけです。

2017年12月24日(日)のコメントでは、「公正な株価形成」について私は次のように書きました。

>株式市場では、「株式の本源的価値」のみに関して投資家間で競りを行う時、真の意味で公正な株価が形成される、

>と考えるのです。

「株式の本源的価値」とは、煎じ詰めれば、「将来の配当と残余財産の分配の合計額」のことです。

「株式の本源的価値」そのものは、会社内部にいる経営者も含めて、誰にも分かりません。

しかし、この「株式の本源的価値」について、市場にいる各投資家が予想を行うわけです。

そして、市場にいる各投資家それぞれが「株式の本源的価値」に関する予想を行った上で、

投資家は株式について市場で競りを行うわけです。

売り手は自分が予想する「株式の本源的価値」よりも低い価格では株式を売りませんし、

買い手は自分が予想する「株式の本源的価値」よりも高い価格では株式を買いません。

したがって、市場では、「株式の本源的価値」で売買が成立するというよりも、

「買い手が予想する『株式の本源的価値』以上売り手が予想する『株式の本源的価値』以下」のある価格で売買が成立するのです。

実は、「株式の本源的価値」に絶対的な値はないのです(各投資家が予想する投資家の数だけある予想値があるだけ)。

理論的には(理論的前提として)、発行者の「ディスクロージャー」により投資家は株式の本源的価値を判断できるわけですが、

その判断結果(将来予想、すなわち、「株式の本源的価値」の予想値)は投資家毎に異なるわけです。

その上で、売り手はできる限り高い価格で株式を売ろうとしますし、買い手はできる限り低い価格で株式を買おうとするわけです。

そのせめぎ合いの中で、株式の売買が成立した(お互い、この価格での売却や購入なら文句はないと判断した)価格のことを

「株価」と呼ぶわけであり、そのせめぎ合いにより取引値が市場で決まっていくことを「公正な株価形成」と呼ぶわけです。

意外に思うかもしれませんが、上記の議論の通り、「株価=株式の本源的価値」というわけでは全くないわけです。

売り手が予想した「株式の本源的価値」とも買い手が予想した「株式の本源的価値」とも異なる値が、

市場では株価として形成され得るのです。

それでも、お互いが予想する「株式の本源的価値」に基づき市場で競りが行われることを、「公正な株価形成」と呼ぶわけです。

しかるに、「株主優待制度」がありますと、簡単に言いますと、

そもそも投資家が「株式の本源的価値」を予想・判断することが不可能になってしまうわけです。

企業の事業運営(キャッシュフローの獲得や収益の稼得や事業目的等)とは全く無関係に、

「株主優待制度」が新たに導入されたり、その内容が拡充・変更になったり、そして廃止になったりするわけです。

「株主優待制度」が導入された時、市場にいる個人投資家の頭の中にあるのは、

「株式の本源的価値」ではなく、「株主優待制度」の内容なのです。

「株式の本源的価値」は、発行者の「ディスクロージャー」を読まなければ絶対に分かりません。

しかし、「株主優待制度」の内容は、書店に売っている投資雑誌か何かを読めば分かるわけです。

市場にいる個人投資家は、"disclosure"(ディスクロージャー)ではなく、"taste"(個人的な好み)に基づき、

市場で株式を購入するわけです(つまり、その取引では「ディスクロージャー」が全く関係なくなってしまっている)。

これは明らかに「株式の本源的価値」には基づかない株式の取引であるため、

市場における「公正な株価形成」がなされていない、と言わざるを得ないわけです。

「株主優待制度」の導入後は、「優待狙いの個人の買い」の結果株価が上昇した、とだけ聞きますと、

「贈答や節約が好きな人が多く、その企業は個人投資家から高く評価されているのだろう。」、などと思ってしまうわけですが、

実は、証券市場における「公正な株価形成」という観点から見ると、その株式の取引は全く判断根拠のない投資に過ぎない、

ということになるわけです(投資家は"taste"で売買を行っているだけ)。

投資家が株式を市場で売買をしさえすれば、それで「公正な株価形成」だ、というわけでは全くないわけです。

「公正な株価形成」の根拠には、発行者の「ディスクロージャー」があるはずなのです。

発行者の「ディスクロージャー」のみに基づき、株価は形成されなければならないのです。

個人投資家が"taste"に基づき市場で株式を購入する時、その株式購入は法律上は公正真っ当な市場取引かもしれません。

しかし、その株式購入は「公正な株価形成」を阻害しているのです。

市場取引を行いさえすれば「公正な株価形成」につながる、というわけでは全くないのです。

"taste"に基づく株式投資は、サイコロ(「丁か半か」)よりはましかもしれません。

しかし、「株式の本源的価値」に基づいて株式の取引が行われているというわけではない、という意味において、

「株主優待制度」に基づく株式投資もまた、「公正な株価形成」に反する取引である、と言わねばならないのです。

This condition of a complimentary system for shareholders

presupposes

that some shareholders hold shares less than one share unit.

株主優待制度のこの条件は、単元未満の株式を保有している株主がいることを前提にしているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}